分类:投保攻略

百万医疗险,是相当能“扛事儿”的险种。

二三十岁的年轻人买,只需要百来块的价格就能获得百万保障。

绝对是“给我一个支点,就可以撬动整个地球”的类型,性价比超高。

不过就算如此,还是有很多人不买百万医疗险的账。

他们觉得,便宜只是幌子,百万医疗险可有太多坑了:

1万的免赔额,很难达到好吗?

价格会一直变,以后就很贵了!

它都不能保终身,后面只能裸奔!

......

看到大家有这么多误解的地方,我必须得出篇文章解答一下。

众所周知,百万医疗险设有一万免赔额。

实际是怎么用的,我来演示一下:

① 医保先按比例报销部分医疗费用

② 剩余费用减去1万免赔额后,100%报销

这是有医保的情况,且实际报销比例得视产品而定。

简单来说,1万元是门槛,如果医疗费没超过这个数,那就是没有达到百万医疗险的报销门槛。

绝大部分人觉得百万医疗险坑,就是因为它。

对此我想请大家牢记一点:百万医疗险是用于报销大额医疗费用的。

一般医疗之所以设置1万元免赔额(重疾医疗一般为0免赔),不是保司不想赔,而是为了提高杠杆。

百万医疗险最大的优势,就是价格便宜的同时保额高。

能做到如此,这1万的免赔额在其中出了不少力:

一来,能降低保司的赔付金额;

二来,能减轻理赔工作量,降低保司运营成本 。

而这些,最终都会反映到产品的定价上。

并且我始终认为,买保险的核心目的是为了转移风险。

尤其是会给我们造成巨大财务损失的、突如其来的大病风险。

一夜返贫的那种。

大病风险一定是要转移出去的,这点百万医疗险能做到。

而小风险,绝大部分家庭都能承担得起。

就像把一颗石子丢进河里,除了几道波纹,不会产生什么影响。

所以综合来看,百万医疗险设置1万免赔额是必要且合理的。

对保司好,对我们消费者而言亦是如此。

如果你实在纠结这1万块,也可以再补充一份小额医疗险。

百万医疗险不同于重疾险,它适用的是自然费率。

也就是说,保费会随着被保险人年龄的增加而提高。

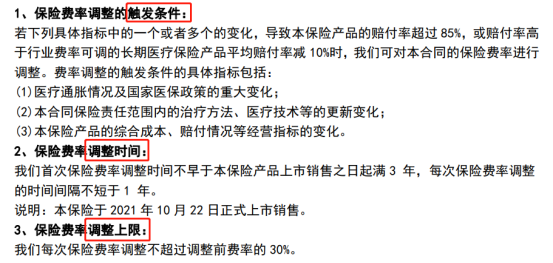

具体怎么调,我以爆款产品——太平洋医享无忧为例。

它对费率调整的触发条件、时间、上限,都给出了明确约束:

可以看到,定价会根据理赔率、医疗通胀等情况进行调整,每次上限为30%。

并且是整体进行调整,而不是针对个人。

这也就意味着,现在两三百就能买到产品,可能过几年就要一两千。

怪不得大家觉得坑。

不过关于这点,我还是想给百万医疗险正一下名。

对于百万医疗险来说,保证费率是很难的,而且也不合适,因为没有人可以预知未来的医疗费会通胀到什么水平。

如果产品定价过高,那势必是会降低竞争力;但若定价过低,以后医疗费用大幅增长而保司又无法涨价,迟早得破产。

所以说,百万医疗险采取自然费率是最好的。

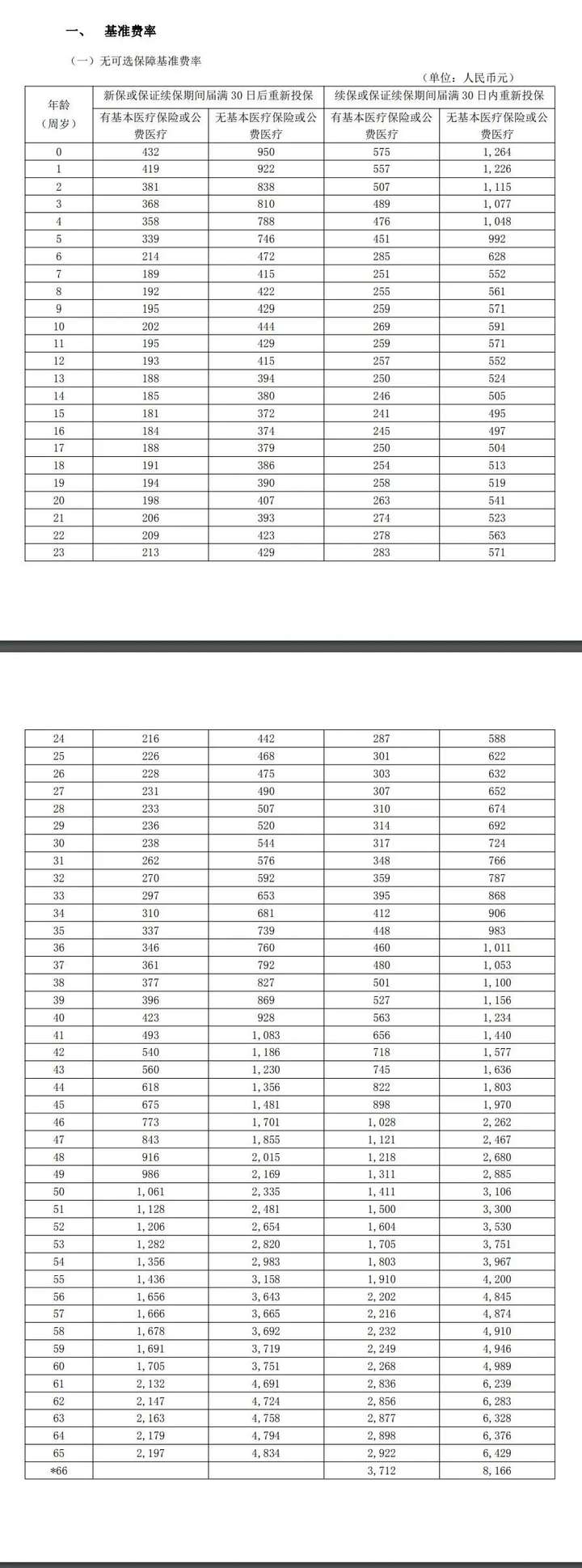

而且整体来看,价格也不会很贵:

50岁男性首次投保(有社保)医享无忧,也不过1061元。

而且购买成功,就相当于锁定了未来长达20年的保障。

这个性价比,我觉得已经很高了。

这也是我觉得很可惜的一点,但是很合理。

百万医疗险是2015年才面世的,到现在也不过7年时间。

作为一个新险种,它从开始的保1年,发展到现在保6、10、15、20年。

保障期限虽然在不断拉长,但保终身的百万医疗险大概率是不会有的。

一则,未来的医疗水平和费用无法预测。

这点上面我提到过,大家应该也有切身感受。

比如做普通胃镜,15年前120元左右,现在最低300元起步。

为啥?就是因为医疗通胀。

我们来看一组历史数据,2018年,中国的医疗通胀是全国通货膨胀率的4.5倍:

按照每年9.5%的医疗通胀率来算,每隔7-8年医疗费用指数就会翻倍。

现在治个感冒100块能治好,7年后得200块才行。

而且现在疫情反反复复,以后的医疗通胀程度可想而知。

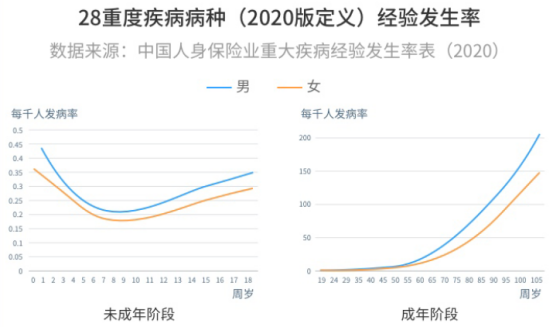

二则,重疾发生率日渐走高。

年龄越大,患重疾的可能性越高,医疗支出占比会更多:

如果百万医疗险保终身,那它一定面临着这样的风险:

定价看涨→只剩高风险人群购买→保司理赔概率提高

长期以往形成恶性循环,到最后百万医疗险退市也未可知。

所以为了能长期且健康地发展下去,也为了能真的给消费者带来切实保障,保终身的百万医疗险大概率是不会推出的。

另外,如果大家想终身都有保障,可以再配置重疾险。

大病风险以及其他财产损失都能覆盖,保障也会更全。

以上三点,我认为并不算是百万医疗险的坑,顶多只是大家对它不了解。

百万医疗险价格低、保额高、保障全的优势,毋庸置疑。

但同时它也有不足,比如报销范围有所限制、看病注意事项多等。

虽不完美,但整体来看,百万医疗险的性价比无人能敌。

诚心建议,能买的朋友人手一份。

最后,关于配置百万医疗险,再着重提醒几点:

① 一定要做好健康告知,但也要注意既往症免责;

② 保证续保条款一定是写进合同,白纸黑字呈现;

③ 保障内容要全面,同时注意就医范围。

产品选择方面,可以参考我这份对比榜单:

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章