分类:投保攻略

很多朋友买重疾险都会纠结:

保定期还是保终身好?

要不要附加身故责任?

一方面,想着如果没有因病出险,至少还有身故出险,

毕竟「人固有一死」嘛,无论如何都有得赔,不亏。

但另一方面,若保终身含身故,保单整体价格就会变贵。

到底有没有折中的办法,能二者兼顾?

我来教大家一招。

先说结论:如果预算充足,完全有必要。

重疾险的主要作用是什么?弥补收入损失。

当我们不幸患病时,能一次性给付赔款,保障生活。

70岁后,虽然我们的经济压力转小,但患病风险增加。

如果不幸确诊重疾,一份保终身的重疾险恰好能派上用场。

既能缓解子女的经济压力,也能让我们获得更好的治疗。

另一方面,如果没有因病出险,自然身故时也能获赔。

一定可以拿到赔付,这就是「保终身+含身故」的魅力。

并且,还有一个好处,带身故责任的重疾险现金价值比较高。

等到后期大后期,现价会趋近重疾险保额:

这个时候如果身体依旧健康,可以选择退保,

把现金价值都拿出来,当养老金用也完全OK。

当然了,这样买下来价格肯定不会便宜。

以i无忧2.0为例,50万保额20年缴,不附加责任。

保至70岁:5750元/年保终身含身故:13500元/年

贵了一倍不止...

我教大家一个超值买法,既有重疾保障,还能顺道做理财。

答案就是组合着买:

买保至70岁的重疾险,省下的钱拿去投资理财。

给大家比对下详细的赔付数额,以30岁老王为例:

高性价比重疾险买保终身含身故,PK保至70岁,每年多交13700元。

咱们四舍五入一下,就是14000元,按10年交投到增额寿里。

岁享金生,传统型增额寿,IRR接近3%。

老王71岁时,保单现价39万+;80岁时,已达51万。

此时重疾险保障已结束,如果不幸患病,

可以从岁享金生这份增额寿保单里取钱,用作医疗开支。

如果一直都很健康没出险,岁享金生会不断利滚利。

90岁时账户里有68.5万+,拿出来养老或是传给后代都OK。

而且这部分收益,减去当时重疾险、增额寿的本金24.25万,

还净赚44.25万,相当于既提供了保障,又兼顾了理财。

悦享盈佳就更不用说了,作为分红型增额寿,收益会更高。

保底IRR在2.3%左右,叠加分红能去到3.7%+。

老王71岁时,保单现价就已经有50.2万+,

成功“续上”了重疾险的50万保额,而且是无缝衔接的那种。

越往后,复利收益越可观,80岁时70.8万+,90岁时103万+。

用作医疗费绰绰有余,还能满足其他开支需求。

当然了,分红收益是浮动的,这点大家要明确。

悦享盈佳实际能到手都少钱,要看可分配盈余。

针对承保公司中邮保险,我也进行了详细调查。

简单一句话,还是相当靠谱,值得期待的~

所以,如果你觉得只单纯买一份重疾险“太亏”,

想提高杠杆,可以尝试「保定期重疾险+理财险」的买法。

不过,有一点必须要提醒你们。

这种组合买法,并非百分百完美。

它面临最大的问题,就是无法预知的寿命。

如果在早期因意外身故,比如老王41岁时,那么:

重疾险不赔,增额寿的现价也只有16万+...

所以如果想稳赚不亏,重疾险最好还是买「保终身+含身故」,

在此基础上还有闲钱,可以再买些理财险,锁定长期高利率。

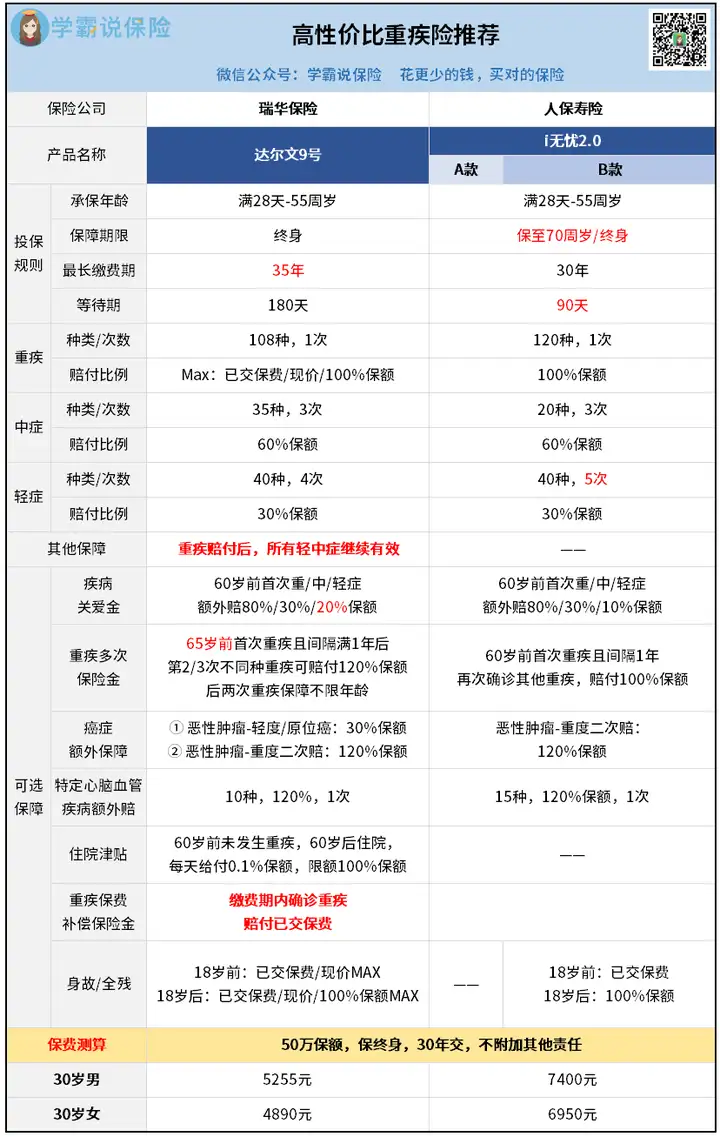

最后,再推荐2款高性价比重疾险。

达尔文9号:保障全面价格低,综合性价比高i无忧2.0:适合身体有异常的朋友,大公司出品

达尔文9号,拥有四大核心亮点:

① 缴费期最长35年,更易触发豁免。② 重疾赔付后,所有轻中症保障继续有效。③ 重疾保费补偿保险金:缴费期内患重疾返还已交保费④ 价格便宜,比同类产品都便宜。

而且正值刚上线期间,它还放宽了核保要求。

删除了部分疾病问询,增加了超多例外事项。

详细分析戳这里→冲鸭,买重疾险最好的时刻~

身体条件允许能买的,直接拿下达尔文9号,不用犹豫。

因为无论保障还是价格,它都是数一数二的存在。

如果买不了也不用担心,可以看看i无忧2.0。

这个系列的重疾险,主打的就是核保宽松:

不问询几年内的检查异常,同时像乙肝、甲状腺结节、乳腺结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等高发疾病,也有机会承保。

身体有异常的朋友可以考虑这款,大概率能买上。

而且论保障,i无忧2.0也是完全挑不出错。

该有的轻中重症,可选的疾病关爱金、癌症二次赔等都有。

再加上它是人保寿险承保,大公司产品,可以放心入~

以上,

两款高性价比重疾险,我就简单分析到这里。

大家按照自身需求,自由选择合适和入手就成。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章