分类:投保攻略

复利3.5%,就好像增额寿的一张金色名片。

无论你在网上,还是在银行,哪哪都能听到这种宣传。

难怪大家就以为3.5%是增额寿的收益率,忍不住心动了。

但我要说,这是个天大的误解。

究竟3.5%有什么内幕?你有没有被这个数字“骗”进去?

复利3.5%,这个数字背后有很多故事。

30年前,银行一年存款利率还很高,有10%左右,寿险的预定利率也差不多。

(预定利率是监管对寿险利率所作的限制,即最高标准,能少不能多)

但十年内,银行利率就以“光速”跌破了2%,至今也只是1开头。

利率下跌的趋势,保险也不能幸免,但跌得会慢一些。

正因为降速有差别,增额寿目前的预定利率还有3.5%,就显得“高人一等”。

但大家要明白,预定利率是一个最高的理想值。

就好像考试制定了满分标准,实际大家能考多少分,就各凭本事了。

最坏是有些人不用功,花花肠子却很多,考不好就想办法骗人。

例如拿出增额寿的合同,指着上面的数字跟你吹嘘说:

看,这里写了每年按3.5%增长的!(可真厉害呢~)

不懂行的人,肯定就信以为真,却不知道自己被套路了。

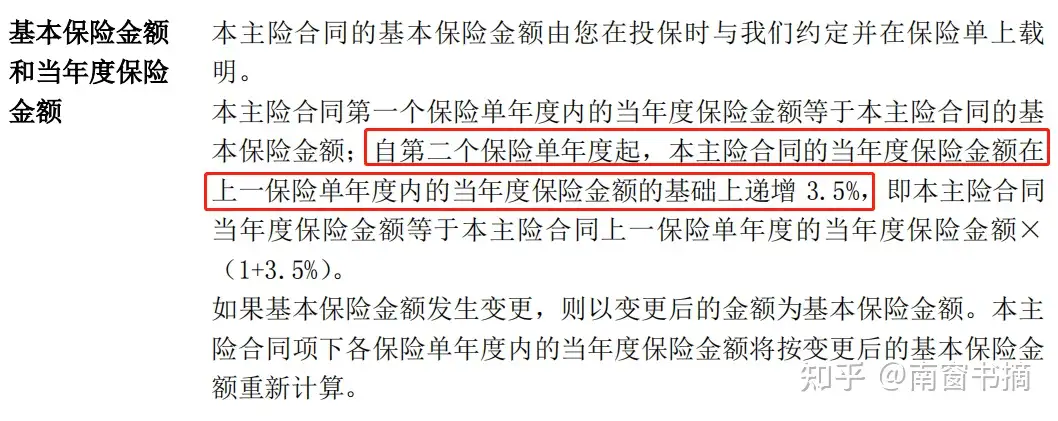

合同上写的这个3.5%,是保险金额的递增比例。

这个保额递增能代表收益增长吗?不能!

因为你以后取钱,取的不是保额,而是现金价值(保单每年值多少钱)。

通过每年的现金价值,可计算出增额寿的收益率,专业术语叫IRR。

IRR越高,即收益越高,具体多少算过才知道。

现在我们知道,增额寿的满分状态是3.5%了。

那在现实中各大产品交出的答卷,收益有没有3.5%呢?

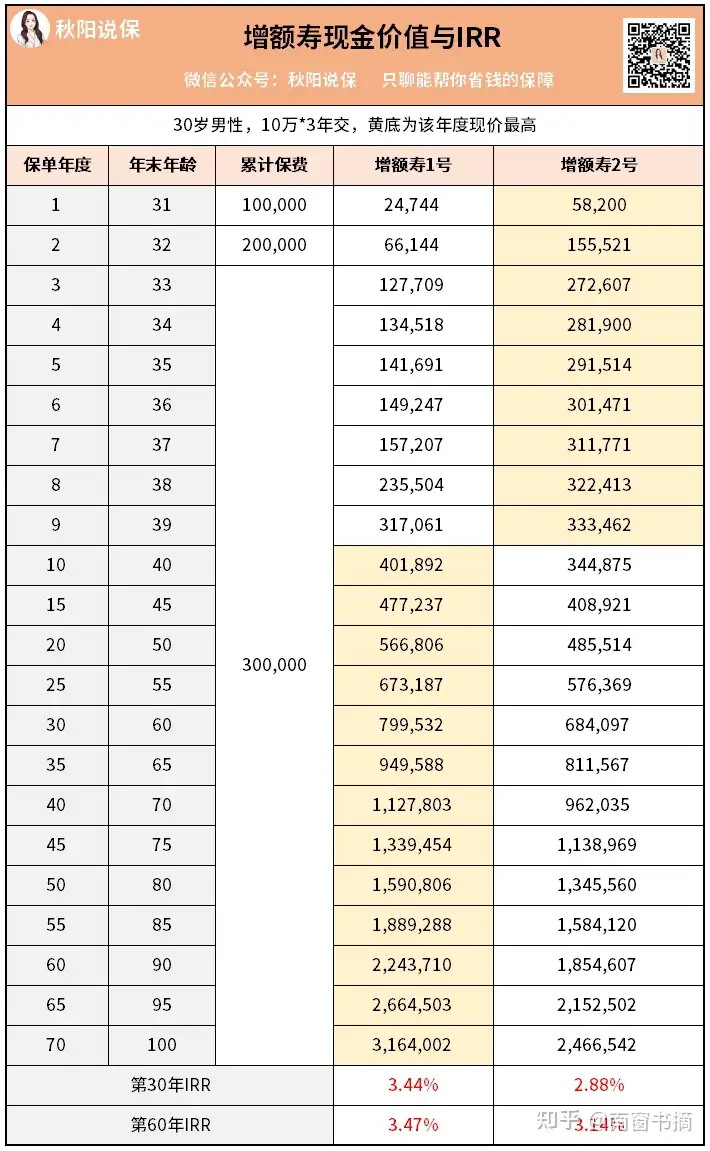

我就挑2款热门产品,以30岁男性,10万3年交为例,给大家算算IRR有多少。

如果我们只看某一年的现金价值,很容易比较出哪一款钱更多。

但纵观全局,早期2号回本更快,中后期1号领钱更多,那谁更能赚钱呢?

这时候就要用IRR来算算收益率了:

第30年,增额寿1号的IRR有3.44%,2号就只有2.88%

第60年,增额寿1号的IRR有3.47%,2号就只有3.14%

你看,虽然都姓“增”,但增长速度差得可远了!

增额寿1号在60年后,IRR已经很接近满分3.5%。

而增额寿2号就只有3%左右,就真的不太争气了。

别小看这零点几,你后期能拿的钱直接就少了几十万呢。

所以为了钱包着想,千万要看准IRR,3.4%以上的增额寿就还不错。

那是什么决定了增额寿的IRR呢?

最大因素肯定是产品,基因好,怎么长都不会歪到哪去。

其次,投保年龄、性别、缴费年限等等,也会影响IRR。

虽然说IRR代表了收益,但理财产品是不是IRR越高,就越值得买呢?

非也非也,你还要多了解一些门道。

不知你有没听说过,增额寿有一个同门师兄,叫年金险。

年金险技艺了得,好产品的长期IRR能去到4%以上。

但即使如此,还是很多人舍弃4%,选择了3.5%!

这是人傻钱多,还是另有玄机呢?

老规矩,我们先拿案例来说话,看看别人的思路是怎样的。

30岁的梅子有一笔闲钱想打理,就用增额寿和年金险来先打个算盘:

同样是每年交10万,交5年的情况下——

年金险3号的领钱方式比较单一:

从61岁起固定领一笔钱,不多不少,安安稳稳。

如果长命百岁,最后总共能领300多万,IRR突破4%。

一直有钱拿,收益还真不错。

增额寿1号的领钱方式比较灵活:

一方面,可以模仿年金险那样领法,一直领到84岁。

84岁后呢?不好意思,您的余额不足……

如果你只为了养老,又有信心长寿,买增额寿就不如买年金险。

但增额寿的厉害之处在于,它不仅能养老,还能“花式用钱”。

比如梅子,她设想18年后,孩子该上大学了。

她不忍心让孩子吃苦,想多给点生活费,就每年取个3万做补贴。

退休后,她想用十年去周游世界,今年出国游,明年国内游。

资金嘛,除了自己的退休金,还可以从增额寿里取钱。

这只是初步计划,以后有其他需要也随时能领钱。

领多少?自己定!

如果不领了,就放账户里继续增值,最后还能给孩子留将近200万。

除了梅子的方案A和方案B,增额寿还可以有方案CDEFG……

这就是为什么有人不为4%所动,偏偏选择3.5%。

年金险收益惊人,不过只能定期定量取钱,就很适合养老。

增额寿收益弱一点点,但可以满足你的多种需要,想用钱就用得着。

我们不是机器人,无法设计好未来的生活程序,最好能有一个灵活的小金库。

不过萝卜青菜各有所爱,这两种产品都有市场,说明大家都需要它们。

关键是看清楚你自己的需求,把需求结合收益一起来看,准没错。

04

秋阳小总结

复利3.5%,确实是一大亮点,绝对秒杀银行存款/国债。

但是,只有极少数优质的增额寿,IRR能接近这个数。

IRR虽重要,但也别只看IRR,自己的需求才是第一方向。

另外,增额寿除了看收益,加减保限制、贷款利率也是要综合考虑的东西。

否则即使它价值连城,却很难用得上,那也白搭。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章