分类:产品评测

有关注保险的人,应该都听过好医保的大名。

这个含着金钥匙出生的宠儿,也确实有几把刷子:

投保宽松、价格便宜、保证续保。

我翻了去年数据,仅是好医保6年版,2021年就卖了100+个亿。

不过,退保也退了1.3个亿。

可能人红是非多吧,说它有坑的声音也时不时出现。

那好医保到底有什么坑,又值不值得买呢?

百万医疗险,是出了名的“便宜大碗”。

便宜,主要是针对年轻人而言,30岁的人两三百块就能买了。

但长期看价格会逐步上涨,怎么涨?有两种方式。

费率不可调:提前约定好费率,保司不能调价。

费率可调:费率不固定,保司可以调价。

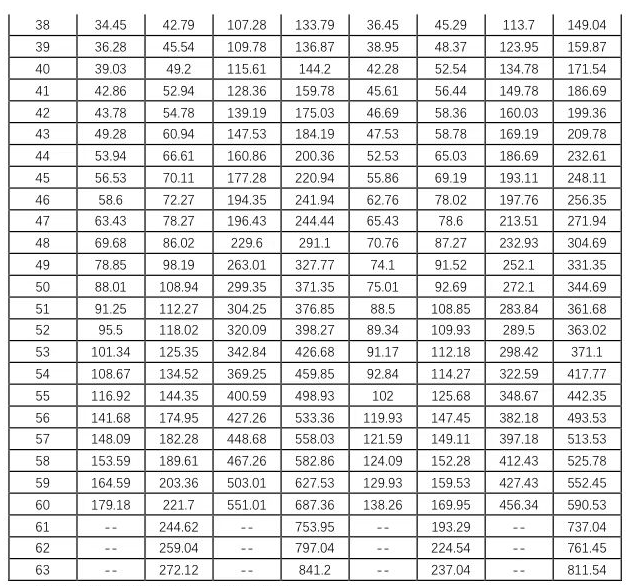

比如好医保20年版的费率表,保费写到63岁就断了。

这一断,就有人慌了:

他为什么不写了?那64岁会不会涨成天价,想劝退我吗?

淡定点,首先涨价是正常的,你去买菜价格都随时涨呢。

但费率的调整办法是有条件、有上限的,而且不会针对你个人。

所以对于涨价,我们只要知道“他会来,但他不会乱来”就行了。

能关注到外购药的朋友,不得不说你们真懂行!

有时我们治病,烧钱不是烧在医院内,而是烧在医院外。

比如治疗癌症的某些特效药、靶向药,医院没货,要让我们去外面买。

可是呢,几万块一盒,吃个十盒八盒就成了“吞金兽”。

如果没得报销,普通人谁能吞得心安?

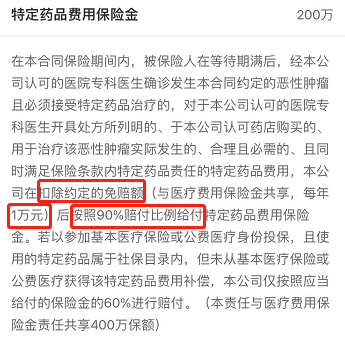

幸好,好医保是能报销外购药的,只是有点美中不足:

6年版,100%报销,但没写进合同;

20年版,写进合同,但要扣除免赔额,再报销90%。

虽然90%的比例看着也挺高,但算算账我们还是会肉疼。

假设老王不幸患了肺癌,每个月要吃一盒泰瑞沙,五万元一盒。

他买了好医保20年版,那他第一盒能报销的有(5-1)*90%=3.6万元。

第二盒开始,不用扣免赔额了,能报销5*90%=4.5万元。

一年下来,自己还是要花好几万。

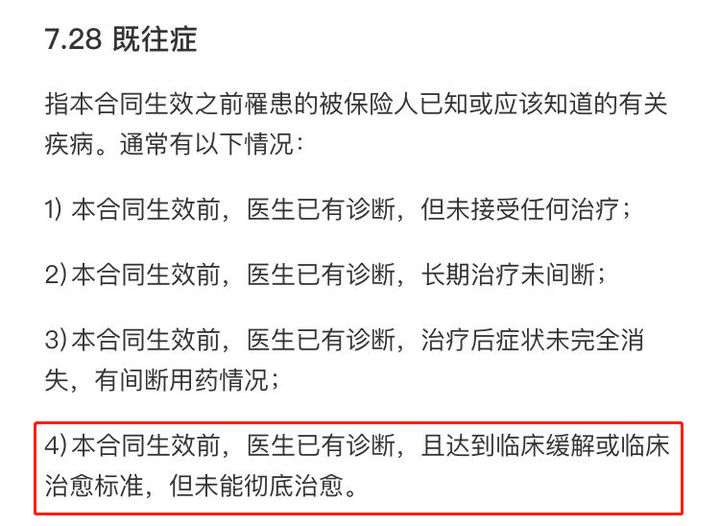

既往症,是投保人曾经的一道“伤疤”,还会被列入免责条款。

意思是:

你其他地方出事还好说,但这道伤疤出事,就不保了。

这其实也合理,保险公司怎么会明知山有虎,还要和你打赌?

不过,矛盾就出在怎么定义“既往症”上。比如好医保20年版:

定义很详细,但第四点被人吐槽说太严格了:

“医生都说我没事,临床治愈了,怎么还能算作既往症?”

其实这句话要看完整,临床治愈不等于彻底治愈。

而且除了感冒发烧这种小病,很少有医生敢说彻底治愈了。

所以对于“既往症”,我们可以笼统地理解为曾经有过的病。

不信,我们换个产品来看看定义,比如医享无忧:

是不是差不多?那就不用太纠结了。

不如早点买好保险,不要出现更多的既往症才是正事。

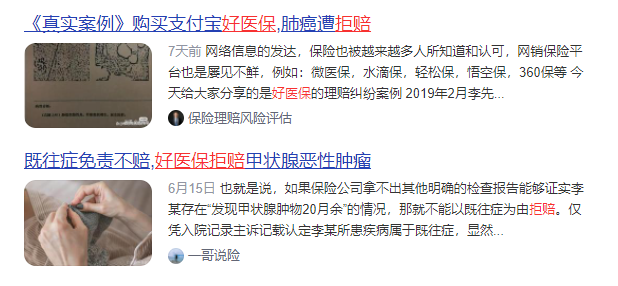

说好医保坑的人,常用的理由是“网上很多人被拒赔了”。

确实,拒赔案例我也听过不少,但我又仔细一想:

会不会是好医保本身用户太多,哪怕1%的人被拒赔,也显得很多?

又或者说坏消息的感染力太强,就容易给人留下拒赔很严重的印象?

为了不冤枉好医保,我找出了人保健康2021年的理赔年报。

虽然没有单独统计好医保的数据,但这家保司的线上理赔率是92%。

相比其他很多理赔率97%以上的公司,这确实偏低了点。

如果好医保更容易发生理赔纠纷,那原因出在哪里呢?

根据我的经验,理赔失败一般和“健康告知”有关。

于是我去裁判文书网一搜,果然看到好医保有很多未如实告知的案例。

其实,健康告知没做好,也不能说都是投保人的错。

毕竟很多人也是第一次买保险,连健康告知是个啥玩意都不了解。

如果有人能提醒、协助一下他们,相信理赔纠纷就会少很多。

一开始我也说了,好医保产品本身实力还是很强的。

有几个小坑,我个人也还能接受。

但买好医保最大的隐患,我认为是支付宝没有提供什么服务。

服务是无形的,有,你觉得很平常;但没了,影响就很大。

售前,没人给你分析产品、答疑解惑、引导做好健康告知,只能全程自助。

比如我假装小白,去咨询客服,得到的是牛头不对马嘴的机器回复。

售后,也没人指导你怎样就医,更没人协助你快速理赔。

万一真的出险了,自己手忙脚乱操作一波,结果可能被拒赔。

到那时,你又得纠结,是吃个哑巴亏算了呢,还是要去打官司上诉呢?

所以买保险是个技术活,如果你懂,买好医保也挺好。

如果你不懂,建议还是找专业的人为你服务,才能少踩坑。

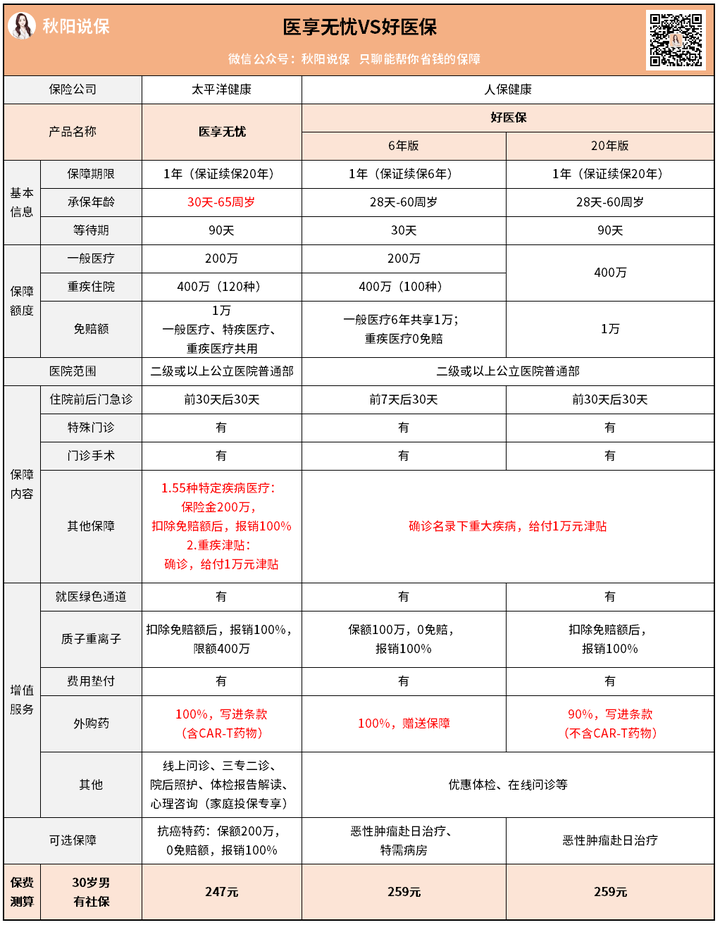

在挑百万医疗险的时候,有个产品经常被拿来和好医保比较,就是太平洋的医享无忧。

虽然没有支付宝流量的加持,但它也凭实力成为了医疗险的网红。

它厉害在哪呢?我们来对比一下就很好懂:

可以看到,保障内容、保障力度和增值服务,两种产品是极为相似的。

它们都代表了百万医疗险的天花板水平。

非要比较细节的话,医享无忧的保障还更全面一点:

承保年龄最高65岁

有特定疾病医疗保额200万

外购药100%报销且写进合同,包括120万的CAR-T抗癌药

不过,医享无忧的健康告知也会相对严格一点,如果是55岁以上的人还要体检才能买。

所以产品虽好,但也考验你的身体条件,趁年轻、趁健康买是最好的。

如果身体有了小毛病,相对宽松的好医保也是不错的选择。

但我还是要提醒你,千万要认真做好健康告知。

最后哔哔两句。

好医保火爆了这么多年,算是国民级保险了。

虽然产品本身没有十全十美,但也让无数人从中受益。

只是买保险呢,最讲究的还是合适,“一个萝卜一个坑”。

希望你能找到属于你的“坑”,不要去踩那些后果无法承担的坑。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章