分类:产品评测

我发现,大部分人买重疾险,多半是因为害怕得癌。

虽然现在医疗技术越来越发达,得癌≠判死刑,但要治好,少则几万,多则几十万,甚至上百万。

而且治好了还有可能复发,不仅身体遭罪,还要再大把大把地花钱,压力山大。

好在,重疾险更新迭代到现在,癌症扩展保障越做越好,有癌症医疗津贴,癌症2次赔、3次赔甚至无限次赔……

咦,这么看是不是癌症无限次赔最好?

其实这些保障没你想得那么简单,里面的门道真不少,不了解的话很容易踩坑。

今天,我找来四款超高性价比的王炸重疾险——凡尔赛PLUS、超级玛丽6号、达尔文6号和神盾七号进行PK,看看到底谁才是癌症保障第一名!

先来看图:

可以看到,这四款产品的癌症扩展保障,形态各有不同。

其中,让人感觉最牛掰的,就是达尔文6号的“癌症无限次赔”了。

我扒了条款,癌症确实能赔无限次,但很可惜,额外赔过1次癌症之后,要想再赔,仅限新发、转移,若是癌症持续或复发,直接不赔!

赔付条件严苛,我们获赔的概率就大大降低,赔付次数再多,用处也不大,多少有点辜负我们的期望。

再来看凡尔赛PLUS和神盾七号:

凡尔赛PLUS额外赔2次癌症,无论是持续、新发、复发还是转移,符合条件通通都能赔!

神盾七号也是额外赔2次癌症,但额外赔的第2次癌症,竟然仅限新发和转移!

如果没细看条款,很容易让人误以为它和凡尔赛PLUS一样,一扒条款,才知道差了十万八千里。

癌症复发和持续的概率那么大,神盾七号真是没有达尔文6号无限次赔癌症的“命”,却有赔付条件严苛的“病”。

唉,怎么就不能向凡尔赛PLUS看齐呢。

所以,在我看来,这三款产品的癌症扩展保障,排名如下:

凡尔赛PLUS>达尔文6号>神盾七号

我们接着看超级玛丽6号,上面之所以没有把它和另外三款放在一起比较,是因为它的癌症扩展保障是另一种形态——癌症医疗津贴:

确诊癌症后只需间隔365天,符合约定条件就能赔,其他三款产品确诊癌症后,都是要求间隔3年才能赔。

可惜,超级玛丽6号的癌症医疗津贴每次只赔40%保额,最多赔3次,累计120%保额,而其他三款产品每次额外赔100%保额,额外赔2次就有200%保额。

相比之下,超级玛丽6号的癌症医疗津贴能让我们更快拿到钱,差就差在每次赔的钱太少了。

所以,如果你想要每次理赔能拿到更多的钱,我建议选择凡尔赛PLUS。

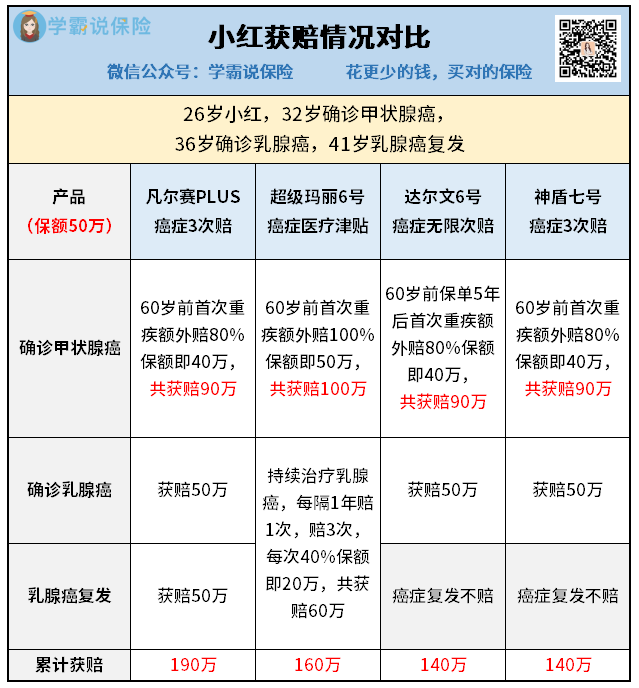

就以26岁的小红为例,如果她在32岁得了甲状腺癌,36岁又确诊乳腺癌,41岁乳腺癌复发,那么,投保以上分析的四款重疾险,我们来看一下分别能赔多少钱:

重疾险癌症津贴癌症二次赔付测评推荐可以看到,同样是买50万保额,凡尔赛PLUS比超级玛丽6号多赔了30万,比起达尔文6号和神盾七号更是多赔整整50万!

这都够付一套房子首付了,应该怎么选,想必大家心中有数。

当然了,如果希望癌与癌的赔付间隔期更短,想更快拿到钱,也可以选超级玛丽6号。

很多人都不知道,想要保障好,除了看可附加的癌症扩展保障,还要看增值服务。

因为,如果真的得了癌症,我们不仅想要拿到钱治病,更想要把病治好。

治疗癌症这种严重的疾病,肯定要选择权威的医院、找权威的专家,治好的概率才大一点。

但是像北京协和医院、四川华西医院等这样顶尖的医院,想要约到住院号、手术号,相当不容易。

前阵子就有一个来找我们协助理赔的客户,得了甲状腺癌,她在一所还不是那么知名的三甲医院约手术,就差不多等了一个月。

还好她的癌症发现得早,要是严重的话,耽误的就是救命的时间了。

值得开心的是,现在越来越多重疾险提供就医绿通等增值服务,解决客户住院、手术排期长等问题,比如凡尔赛PLUS,就承诺7天内安排权威医院住院/手术(华西医院需要1个月,实在是太火了)。

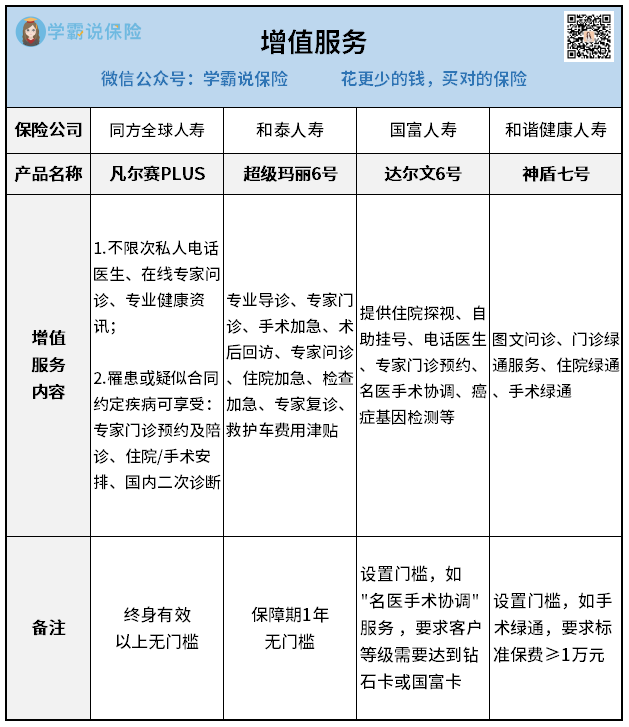

下面,我们也来详细对比以上四款热门重疾险的增值服务情况:

虽说四款重疾险都提供了增值服务,但孰优孰劣一眼分明:

超级玛丽6号的保障内容虽然丰富,但是保障期只有1年。

达尔文6号和神盾七号要想获得手术绿通,门槛非常高。

唯独凡尔赛PLUS无需门槛,就能终身免费提供住院/手术绿通。

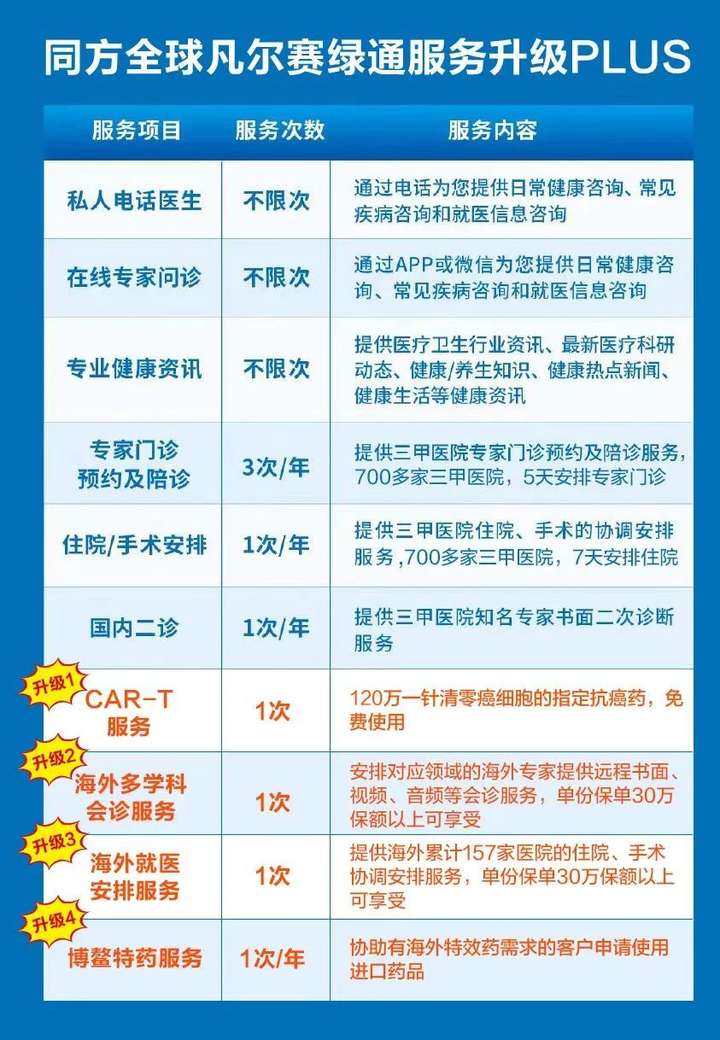

最让人惊喜的是,凡尔赛PLUS最近的增值服务又免费新增了4项,新老客户都可以享受:

其中,120万一针可清零癌细胞的指定抗癌药物,是可以无门槛免费使用的!

达到30万保额,还有海外多学科会诊服务、海外就医安排服务和博鳌特药服务,保障相当非常不错。

有人可能会问,为啥凡尔赛PLUS的增值服务这么好?

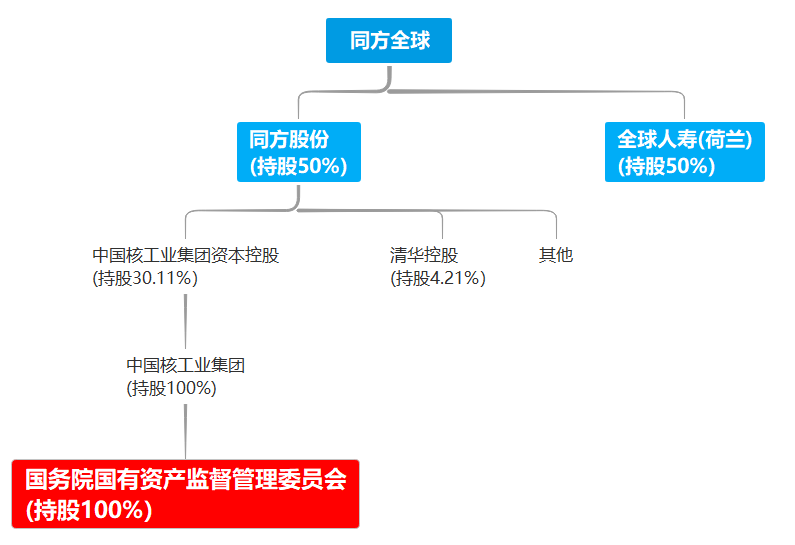

其实,这都归功于它背后的承保公司——同方全球人寿。

这是一家中外合资的大保险公司,中方股东追溯到最后是“国字辈”,外资大股东则是拥有近200年历史的荷兰全球人寿保险集团,实力非常雄厚。

如此看来,能提供上面这么好的增值服务,都在意料之中。

但说实话,我很少看到有对增值服务如此上心的公司。

原本的住院/手术绿通也已经很不错了,它还继续免费增加优质的增值服务,而且受益对象不只是新客户,那些已经交了保费的老客户也可以享受,这就是妥妥的售后追赠啊~

可见,同方全球人寿对待客户非常用心,尽力让大家能享受更好的保障。

当然了,买重疾险不能只看一两点就做了决定,针对以上四款热门重疾险,我为大家做了一张全面的保障对比图:

显然,凡尔赛PLUS的保障也不输另外三款。

在我们承受家庭经济压力最大的年龄阶段,得了重疾,谁都希望能赔多一点钱,凡尔赛PLUS不仅在60岁前重疾额外赔80%保额,在60-64岁这个年龄范围还能额外赔30%保额,保障范围比另外三款更广。

此外,凡尔赛PLUS还设置了“轻中症5次共享赔”,相比其他重疾险固定的轻中症赔付次数,它灵活提高了轻中症的赔付次数上限,增加赔付概率。

不过,其他三款重疾险也是各有亮点:

超级玛丽6号的60岁重疾额外赔100%保额,出手非常大方,还可以附加第二次重疾保险金,保障考虑得很全面。

达尔文6号自带第二次重疾保险金,还有特定重疾保险金,保障疾病基本都是少儿高发重疾,对小孩来说相当友好。

而且,还可以附加特定心脑血管疾病额外赔。

神盾七号如果满足在60岁前得首次重疾的条件,可以赔2次重疾,还有高龄住院津贴,虽说和重疾、身故保障共享保额,也算是一项不错的保障。

另外,它和达尔文6号一样,还可以附加特定心脑血管疾病额外赔。

总体上看,这四款产品放在重疾险市场,都是佼佼者的存在。

但如果从癌症扩展保障上分个优劣,还是凡尔赛PLUS更好。

况且它还有优质的增值服务加持,完全稳坐第一名。

不过,因为“物有所值”,相比另外三款产品,凡尔赛PLUS的保费会稍高一些:

30万保额,30年交,附加癌症扩展保障,男性每年要多交一千多的保费,女性甚至要两千多。

但贵有贵的道理,综合各方面的保障来看,凡尔赛PLUS的性价比非常优秀,如果预算充足,建议大家作为第一选择。

相比之下,超级玛丽6号更便宜,性价比也是不错的,更喜欢癌症医疗津贴的朋友,也可以考虑。

至于达尔文6号和神盾七号,保费也比较便宜,但我只建议那些更看重心脑血管疾病保障的朋友考虑。

因为两款产品的特定心脑血管疾病额外赔,都不能和癌症扩展保障同时附加。

以前买重疾险,很多人都是看哪个保障不错,价格合适就买了。

现在却不太一样,大家除了关注重要的保障,比如癌症扩展保障,还会关注增值服务,看能否解决挂不到号、买不到药等困难。

最近就有不少已经买了其他重疾险的客户找到我,又加保了凡尔赛PLUS,只为获得它的增值服务。

如果你还没有配置重疾险,遇到凡尔赛PLUS,一定要好好珍惜~

不过大家千万要注意:

买保险一定要慎重,像今天我跟大家分享的这些,都是深挖产品条款才总结出来的,如果大家没看到这篇文章,想必还不知道“癌症无限次赔”居然不赔癌症复发和持续,很容易买到自己不想要的产品。

此外,如果身体有些小问题,没有做好健康告知,以后还有可能被保险公司拒赔。

这也是我成立学霸说保险,一直坚持为大家解读条款、测评产品和协助投保的原因。

总之,有专业人士的协助,可以帮我们少走很多弯路,买到真正高性价比的产品。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章