分类:投保攻略

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

回想从业这些年,很多人都问过我这个问题:

手上没太多钱,但是想给自己买份保险,买什么好?

我的回答一定是:百万医疗险。

老粉朋友都知道,百万医疗险是我的心头爱。

它的杠杆超高,价格便宜、保额足,保障还很全面。

小到一般住院医疗,大到癌症治疗,它通通都能报销。

但也正因如此,我发现很多人对百万医疗险的了解还只停留在表面。

有很多细节、值得深究的地方,今天我就来和大家好好讲讲。

我给大家总结的“百万医疗险挑选标准”里,对“外购药”进行了强调:

百万医疗险的特效药保障,其实保的就是这部分外购药。

即医院买不到,只能我们自己去院外购买且需要自费的药。

一般指的是那些昂贵的抗癌靶向药。

大家可能不知道靶向药的具体品种,但应该知道这类药很贵。

因为相对于传统用药,靶向药能做到:精准打击、副作用小。

《我不是药神》里就有讲到一种治白血病的靶向药——格列卫。

这种药01年进入我国市场,当时定价2.5万一盒。

白血病患者每个月至少要服用两盒,吃一年相当于吃掉一套房。

但17年,格列卫被列入国家医保,报销80%后每盒只需要4700元左右。

这对白血病患者来说无疑是天大的好消息,经济压力大大减小。

并且得益于国家不懈努力,越来越多靶向药都被纳入医保报销目录。

可就算如此,仍然有很多天价抗癌药只能靠我们自费。

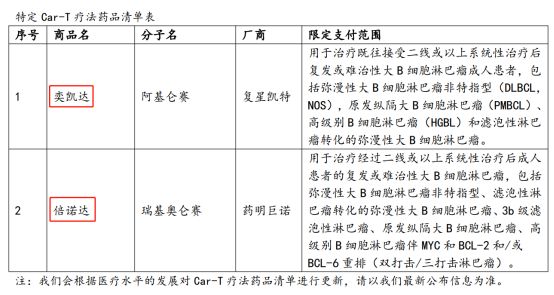

比如之前频频上热搜的→120万天价抗癌药——阿基仑赛注射液(奕凯达)

所以买百万医疗险,有抗癌特药保障是非常非常重要的。

它能够有效报销这部分天价药品费用,无论是医保目录内还是外。

如果没有,我劝你看都不要看它一眼。

以优质百万医疗险——太平洋医享无忧为例。

200万保额/年,0免赔额100%报销,可提供长达20年的保障。

常见的86种抗癌特药能报销,就连奕凯达、倍诺达也能报销:

而且后续还会与时俱进,根据医疗水平的发展对清单进行调整。

大家选购百万医疗险时看抗癌特药保障,就照着这个标准选。

大家都知道,百万医疗险是报销型险种。

我们先自费看病,拿到相关资料后再去申请理赔。

然而扎心的事实是,很多罹患重疾的人根本拿不出几十上百万的治疗费。

保司也是考虑到了这点,推出了一项人性化服务——住院垫付。

我们生病了,保司先替付医疗费,过后多退少补。

这我要竖大拇指,真的很实在。

不过想让保司垫付,是有前提条件的哦。

第一,预估或实际医疗费得超过免赔额。

治疗费不超过免赔额=未达到理赔门槛,自然不能申请住院垫付服务。

小tips:这条主要是针对一般住院,重疾住院大多0免赔~

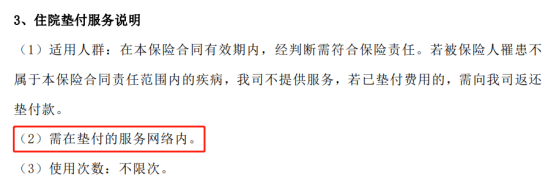

第二,得在规定的医院就诊。

产品不同,它垫付服务所覆盖地区也不同。

我们必须得在它覆盖区域范围内的二级及以上公立医院看病,才能申请:

这点大家要特别留意,入手产品前最好先了解清楚~

至于申请垫付服务的具体流程,也很简单:

①:拨打电话或通过APP、微信公众号在线申请垫付

②:提交相关材料

③:确认垫付金额、委托授权垫付

④:保险公司垫付

⑤:出院理赔

在线就能申请,还有客服/页面指引,只要符合条件就能成功申请下来。

最后提醒一句,住院垫付服务并不是每款百万医疗险都有的。

有这个需求的朋友,一定要睁大双眼看仔细了。

当然,只要是在限额内满足报销条件的医疗费,都能报。

比如说小柯买了太平洋的医享无忧:年度给付限额为400万,保证续保期间给付限额为800万。

只要不超过这个额度,都能报销。

另外有一点要注意,同一笔医疗费不可以重复报销。

还是小柯,这次他买了两份不同的医疗险,分别是A和B。

他生病花了10万块,扣除医保报销和免赔额后还有8万申请走百万医疗险理赔。

他先向A产品申请,A产品报销了这8万,那B产品就不能再报。

简单一句话,已经报销过的医疗费,无法再次进行报销。

所以重复买百万医疗险的性价比其实不高,买一份保障全面的就行了~

虽然从本质上来说,百万医疗险是买一年保一年(国家规定的没办法)。

但实际上,还是有区分的。

① 一年期百万医疗险

如果你买的产品是一年的,第二年续保大概率需要重新审核:

其实严格意义上来说这也不是续保,是重新投保。

如果发生过理赔,可能就不给续保了。

但秋阳也提醒大家,也不是全部一年期的百万医疗险都这样。

比如买不到保证续保的产品,我会推荐众安的尊享e生2022。

它虽然是一年期,但是只要产品不停售,就可以一直续保,不会因为身体变差或发生过理赔就不给续保。

所以你会发现,同样都是一年期,弯弯绕绕还真不少。

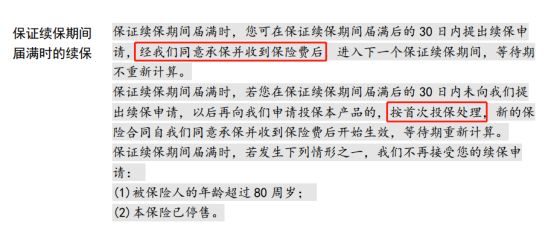

② 保证续保的百万医疗险

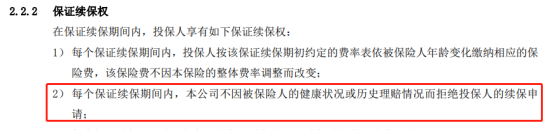

如果你买的是保证续保的产品,只要是在保证续保期间,无论你是生病、理赔亦或是产品停售,来年一样都能有保障:

保障比一年期的稳定太多,这也是我更推荐保证续保百万医疗险的原因。

目前有保证续保6年、10年、15年、20年的产品,大家可以按需选择。

另外,如果保证续保期届满后再想续保,一样需要重新审核:

所以大家如果想要长期保障的话,更建议入手保证续保20年的产品。

如果不知道怎么选,可以参考我总结的榜单→8月百万医疗险榜单 | 这款新品最适合给爸妈买

答案是:会。

百万医疗险不同于重疾险,它采用的是自然费率。

无论是保一年还是保证续保20年的产品,价格都有可能调整。

当然,肯定是不会乱涨价的。

除了最直观的年龄(年龄越大价格越贵),还有几个因素影响着价格。

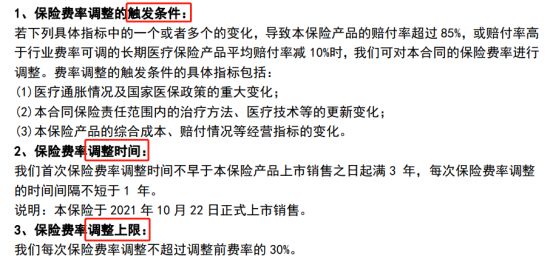

以保证续保20年的太平洋医享无忧为例,它对费率调整的触发条件、时间、上限给出了明确约束:

根据理赔率、医疗通胀、国家政策、医疗技术、综合成本等情况对价格进行调整。

每次调整的上限为30%,并且整体调整,而非个人。

听着是不是挺吓人,其实也贵不到哪里去~

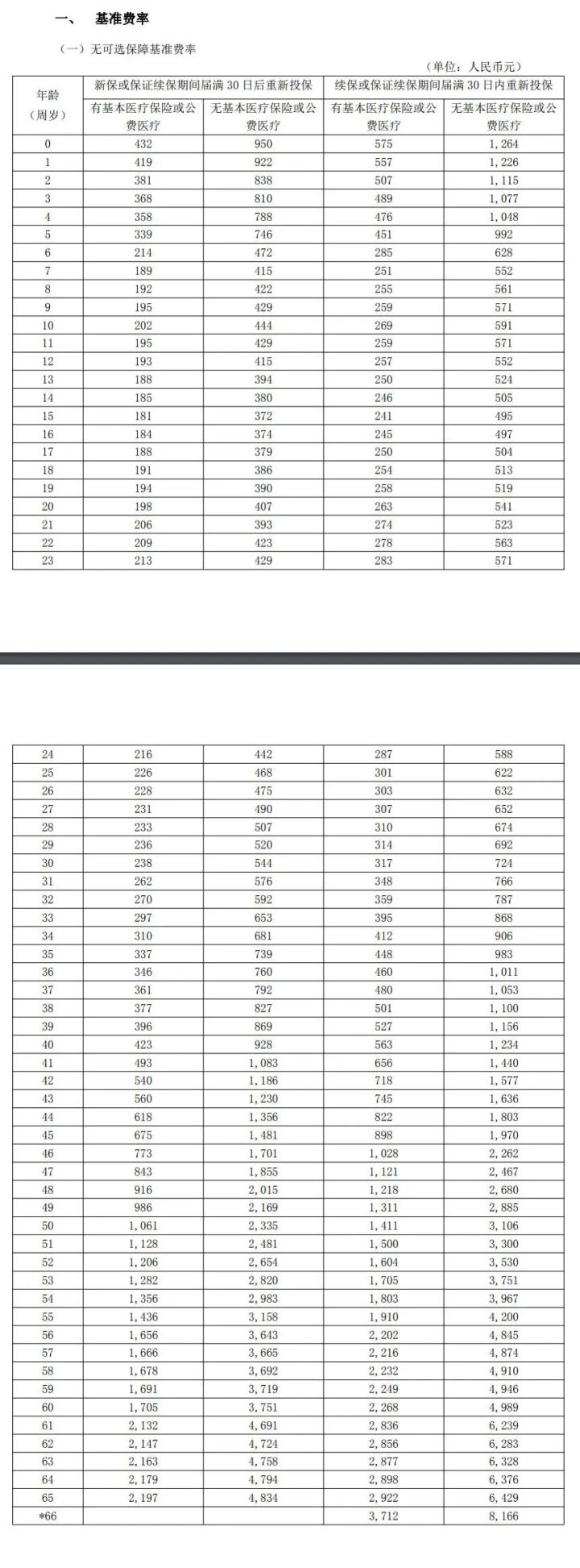

50岁男性首次投保(有社保)医享无忧,也不过1061元。

而且购买成功,就相当于锁定了未来长达20年的保障:

再倒回来想想它能提供的保障,这性价比你就说高不高吧~

所以对于价格这块,大家也不用太担心。

以上5个问题是近一月来大家问得最多的,希望能解决你们的疑惑。

如果还是有不清楚的地方,或是有其他问题,都可以私信我~

也欢迎大家可以把这篇文章分享给身边亲友,一起学习。

最后再提醒一句,百万医疗险虽好,但它并非万能。

要想获得全面保障,建议最好再适当配置重疾险、意外险、定期寿险。

具体配置,大家得根据自身需求和预算来~

若是还有闲钱,也可以再考虑一份增额寿,提前锁定3.5%的复利收益。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章