分类:投保攻略

今年的市场行情,真心让人头大。

股票基金绿,房价跌,疫情导致物价上涨,就连银行利率都在下调。

这年头,不亏钱都要偷着笑了。

如此经济形势下,有没有利率不低,还兼备灵活性和安全性的理财产品?

增额终身寿,绝对是独一无二且炙手可热的存在。

安全稳定,保本保息利率白纸黑字写进合同可减保,具有高灵活性资产隔离/传承/投保人豁免等功能

不单只保险公司在推,就连各大银行也在推。

如此一来,就难免有人拿它做文章。

不少销售,都夸大自家增额终身寿的收益,说有3.6%,甚至3.8%。

小白消费者一旦上当,白白少赚十几上百万!

今天,我就来深扒一下增额终身寿的3个坑。

某些销售说自家增额终身寿的利率是3.6%、3.8%。

很多消费者就会觉得,收益居然这么高?

Nonono,他们说的3.6%、3.8%,其实指的是有效保额增长比例。

这玩意儿,和真实收益率毫无关系。

果然,心眼子不少,文字游戏玩得就是6。

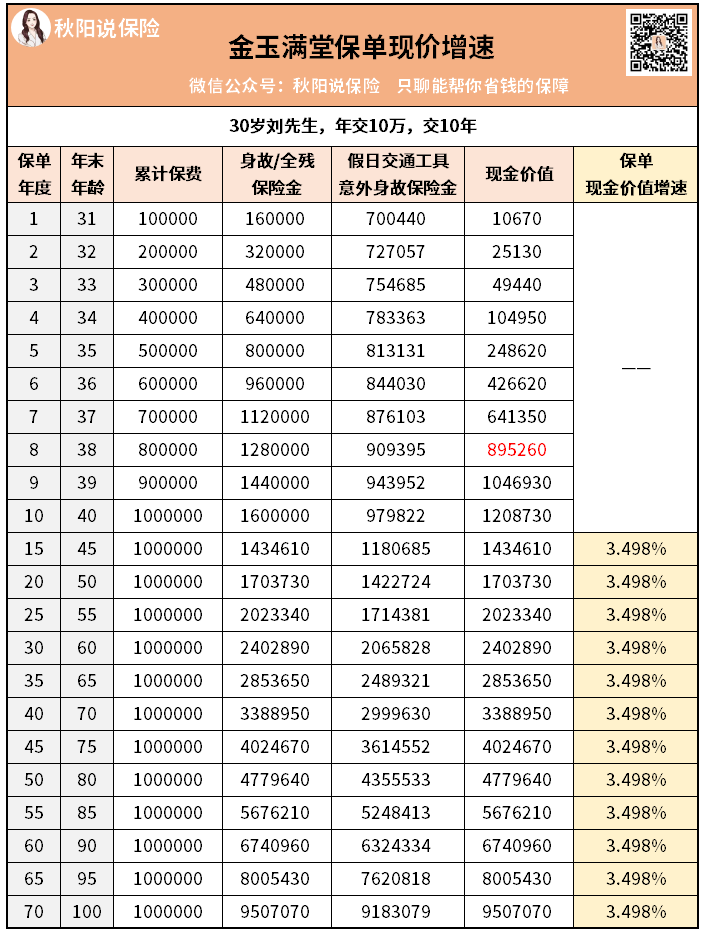

以金玉满堂为例,它的年度有效保额增长比例是3.8%:

刘先生(30岁)年交10万,交10年,基本保额为700440元。

按每年3.8%递增,那么就是这个数:

这个保额有什么用呢?

其实只有针对身故/全残赔付时,才会涉及。

增长比例越高,有效保额越多,我们不幸身故/全残时获赔就越多。

当然,这不是绝对。

还需要看挂了的时候年龄多少,不同年龄身故金额的计算方式不同。

那增额终身寿的实际收益怎么算?看现金价值就行。

目前市场第一梯队的产品,现价增速基本能无限接近3.5%。

比如弘康人寿家的金玉满堂:

在回本后,保单现价能一直按无限接近3.5%的复利增值。

增速能达到这个值,已经是顶尖水平,创造的收益很可观。

100万的投入,后期现价达到950万+,净赚850万+。

并且复利增值的时间越久,收益就越可观。

所以,要想算出增额终身寿的真实收益,看现金价值就够了。

现金价值越高,增速越快,创造的收益就越高。

至于具体如何计算,情况比较复杂,大家可以找我们的专家寻求帮助。

很多人之所以一眼相中增额终身寿,就是因为它够灵活。

它的加减保功能,能让我们往账户里追加或是取钱。

这一点,就是国债和定期存款也做不到。

但落到实处,增额终身寿的加减保功能还是有限制的。

并且不同的产品,加减保的规则还不一样。

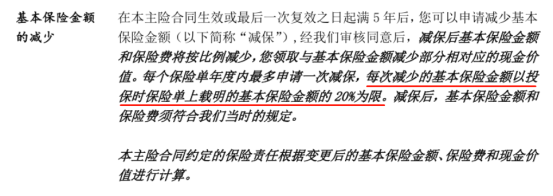

先说减保。

比如长城人寿的将军卫,必须在保单生效5年后才能申请减保。

并且每次减保,只能减少20%基本保额:

是不是还挺严格?

要知道以前的增额终身寿,可没这个限制。

之所以会调整,是因为受到了监管要求。

未来的增额终身寿的减保规划约束,大概率也会越来越多。

所以还是衷心奉劝大家一句,早入手早安心啊。

再来说加保。

有的产品加保不限次数,每次100元起,就算停售了一样能加。

而有的产品,甚至连加保功能都没有。

所以大家在挑选产品时,一定要睁大双眼看清楚。

从自身需求出发,选择合适的产品。

小tips:加减保条件一般写在保全规则或条款里哦~

单利和复利,这个还是非常好理解的吧。

单利:只有本金能产生利息,每年的利息额固定。复利:本金每年生成的利息,下一年能继续产生利息,利滚利!

举个通俗的例子,母猪下崽。

小红和翠花家,各有1头母猪,它每年能产1头小猪崽。

生下的小猪崽,小红都给绝育了,那么就只有原来的1头可以生。

3年后,加上原来的1头,小红家一共有4头猪。

翠花不同,她不给生下的小猪做绝育,每头新生小猪来年都能产崽。

3年后,加上原来的1头,翠花家一共有8头猪。

把猪看作是钱,开始的1头猪是本金,每年生的猪崽算是利息。

小红对应的就是单利,而翠花对应的是复利。

并且时间越长,复利的优势就越大。

例子有点夸张,但大家应该能感受到复利的魅力~

生活中常见的理财方式,往往都是以单利计算的。

比如银行定存、大额存单、国债。

收益虽然高的能去到4%左右,但是单利,不算高。

而增额终身寿,优质的产品复利能无限接近3.5%,创造的收益也更高。

怎么选择,相信大家心中自有衡量。

简单小结。

其实严格意义上来说,以上3个并不能算是坑。

只能说,是大众对增额终身寿的误解。

只要我们了解清楚,就不会有太大影响。

挑选产品时,还是按照自己的预算和需求来就行。

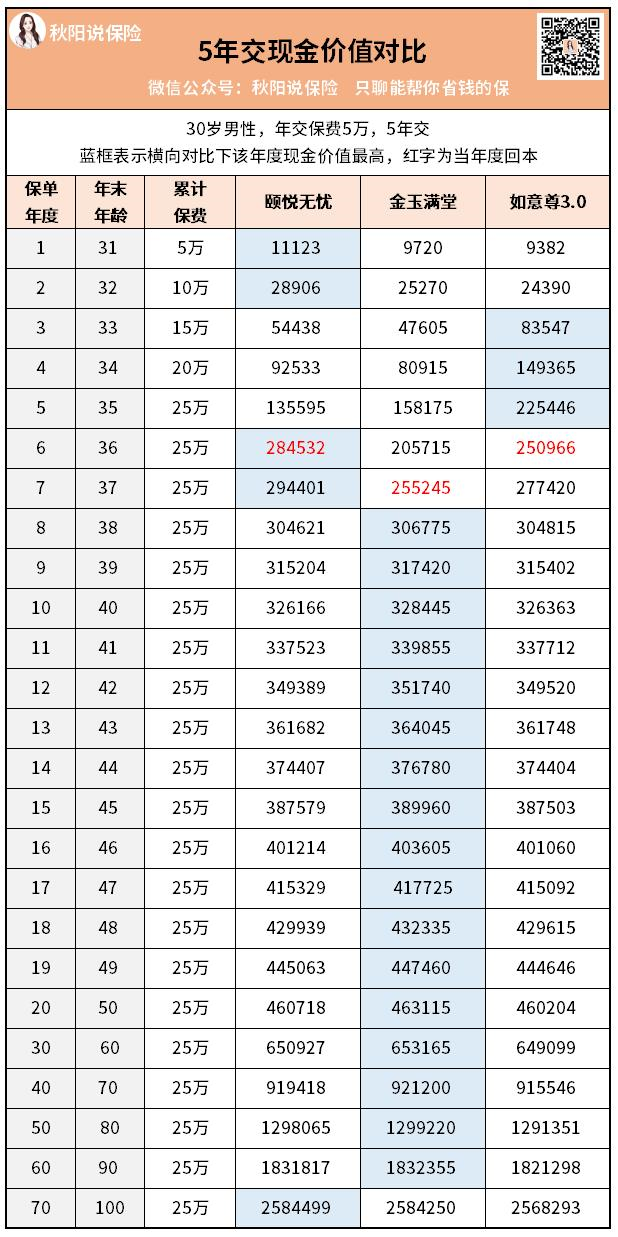

给大家推荐3款高收益的增额终身寿:

瑞华颐悦无忧

弘康金玉满堂

信泰如意尊3.0

回本速度,最快的是颐悦无忧和如意尊3.0,投保第6年回本;金玉满堂紧随其后,第7年回本。

收益方面,在前期整体来看颐悦无忧领先。第6年现价比金玉满堂高出8万,比如意尊3.0高出3万。

所以想做短期投资的朋友,我会更推荐入手颐悦无忧。

第6年就能回本,如果此时市场有更高利率的产品,我们可以退保转投;如果没有,我们也还拥有这份保单,提前锁定高收益。

中后期金玉满堂的收益更高,用做中长期投资很合适。

不过整体来看,三款产品的收益差距不大,25万本金投入,后期净收益能有200万+。

至于如何选择,投入多少,就看大家的需求了。

比如想做短期投资,就选颐悦无忧;打算长期理财,就选金玉满堂。

如果你拿捏不准情况,欢迎找我们的专家寻求帮助。

最后,简单哔哔几句。

曾经的增额终身寿,是一种小众理财选择。

很多人没听过,自然也不关心它究竟可不可靠。

但在利率下行的当下,增额终身寿已然成为炙手可热的存在。

它安全保本、终身收益、高灵活性,无疑是最佳的理财工具。

大环境如此,就有了很多“赶潮流”的消费者。

购买前只是简单看了看收益演示,就匆匆入手。

到头来发现某些方面存在出入,心里自然会产生落差,觉得有坑。

所以这篇文章,大家在入手增额终身寿险前,一定要读懂读通。

了解透彻,解决疑虑,才能买得放心。

如果你身边也有朋友想入手增额终身寿,建议把这篇文章分享给他。

大家一起讨论,一起避坑~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章