分类:投保攻略

好多读者朋友说:

医疗险,几百块一年,保额300w;重疾险,几千块一年,保额50w。

闭着眼睛选,都知道买便宜的医疗险。

但真相是,抛开预算不谈,重疾险的地位比医疗险高得多得多。

且具有不可替代性。

医疗险,每年最高报销额度几百万。

买一年保一年,实报实销。

但涨价权抓在保司手里,续保权也抓在保司手里。

理论上消费者不可能买一辈子。

重疾险,只要生病符合条款,马上打钱到账户上。

有保定期和保终身可选,只要客户不主动退,

保司就必须按照合同一直保。

Ok,明白了两个险种基本逻辑,咱们再往下看。

目前,没有任何一款百万医疗险是可以「保终身」的。

即便现在有一些产品,可以保证续保最长20年,

比如太平洋健康的医享无忧、平安健康的长相安、人保健康的金医保以及支付宝好医保(20年版)等。

在这20年内,不管你是否身体变差了,是否发生过理赔了,产品是否停售了,

都可以续保。

简单理解就是,至少管你20年。

但20年后,谁也不敢打包票。

对保司来说,一份医疗险只卖几百块,

他需要权衡各方面的因素,保证自己不亏。

比如说产品今年赔付金额超预期,甚至赔穿了;

再比如医保政策的改变,DRG的实施,以后医疗费用的定价怎么走;

还有未来的医疗通胀,一瓶药,一支针多少钱会涨到多少钱。

这些基本都是医疗监管说了算,保司无法预测...

所以一旦赔付率不对劲,自己无法盈利。

他就有权利把产品下架,第二年不给续。

或者第二年要你重新做健康告知,不给你买。

再或者涨价,把你劝退...

最惨的情况,随着你年纪越来越大,到了疾病最高发的时间点,

这时突然就不给你买了,你咋办?

相比之下,重疾险有极强的稳定性。

因为合同,基本都是保终身的。

你只要正常交保费,就不存在哪年断保的情况,

更不存在突然哪年涨价的说法。

因为保障期间和价格,在你买重疾险的那一刻就敲定了。

缴费期限自选哈,一般有1/3/5/10/20/30年供你选择。

医疗险,为什么那么容易被大家接受呢?

因为便宜啊,30岁的人买,每年才几百块。

而重疾险,同样30岁的人买,每年要好几千...

可是吧,咱们得知道医疗险是消费性质的。

今年交完钱,无论生病没生病,

这钱就没了,或者你理解成保司拿去赔付给其他人了。

再加上,医疗险采用的是自然费率,保费是会随着被保险人的年龄而变化的。

抛开因为身体原因买不到的情况,

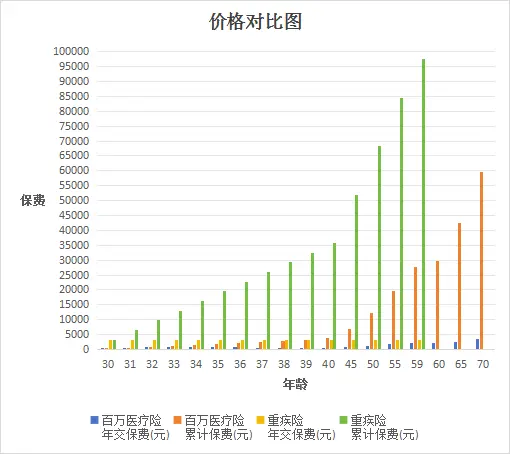

假设老吴从30岁开始给自己买医疗险,以平安长相安为例,

保费情况如下表:

保到70岁,大概需要6万。

再来对比重疾险,以达尔文8号为例,

保终身30年交,保额30万,交费30年,

每年需要3252元,总保费约9.8万。

6万VS9.8万,是不是差距没那么大了?

要知道,70岁往后就只剩重疾险能给你兜底了。

这还只是简单的保费对比,没有考虑到重疾险的实际运用。

比如一直平安无事,没生病,顺利交完所有保费。

到退休的时候,

保单的「现金价值」基本就超过已交总保费。

这时候,

是有权利退保,拿回现金价值,比总保费还要多。

再比如,不幸在缴费期30年中的哪一年出险了,

理赔了30万出来,且剩下的保费,是不用再交的。

所以,可能只交了几万,就赔了几十万。

总之,从经济账来说,

重疾险就远比医疗险,划算得多。

秋阳的小感想:

综合以上几点,如果经济条件允许的话,

我永远,都是一个建议:

以重疾险为主力配置,顺便搭一个医疗险打辅助。

它俩各自有亮点,最好是结合起来,一起买。

在生病时,医疗险赔的钱是给医院的,只有重疾险的钱才是给你的。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章