分类:产品评测

要说买重疾险,一直让很多朋友头秃。

主要是市面上的产品眼花缭乱,不知道该买哪个。

秋阳表示理解。

毕竟重疾险是四大险种中最复杂、价格最贵的。

如果你的重疾险还没买,那今天这篇文章千万别错过。

还是老规矩,今天我分为成人和少儿两个板块讲解。

Ps:性子急的朋友,可直接拉到最后看购买建议哦。

成人重疾险

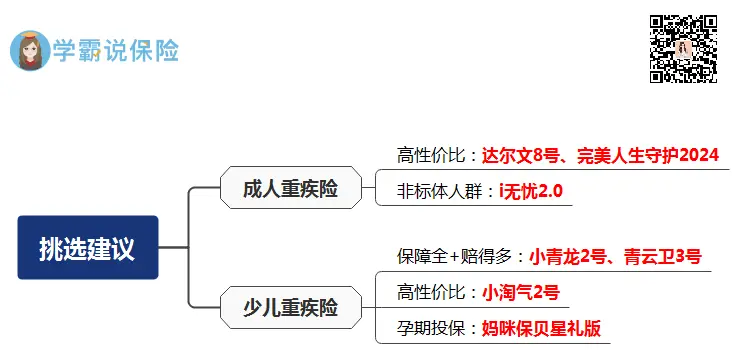

成人重疾险,我首选这仨。

达尔文8号——我最喜欢的重疾险

基本面上,轻/中/重症全覆盖+多项可选责任。

产品亮点,这几项比较突出:

a.重疾赔付后,非同组轻/中症能继续赔。

举个栗子,

小赵买达尔文8号50万保额,

如果她不幸患乳腺癌,可以赔50万。

一般重疾险保障就over了,但它不会。

多年之后,小赵再患慢性肾功能衰竭(属于中症,且与乳腺癌不相关),她可以再赔30万。

b.创新住院津贴保险金

如果60岁前没有得到重疾理赔,那60岁后就算只因小病住院,每天也能拿到几百块津贴。

年纪大了,免不了就会多跑医院,

所以这项创新,我觉得挺实用的。

C.核保宽松,保费便宜

结节、乙肝、高血压等常见病,都有机会可以买。

且新出了一个保至60岁的选项,

预算有限的朋友,可以买它暂时过渡一下。

总的来说,达尔文8号各方面表现都不错,是我当下最喜欢的重疾险。

完美人生守护2024——高性价比网红重疾险

“完美人生”这个IP,推出过很多热门的产品。

升级后保障更加全面了:

a.投保年龄宽松、保额高

市面上大部分重疾险,过了55周岁就不能买了。

而完美人生守护2024,最高支持60周岁投保。

再加上最高保额提升到了100万,跟同类产品相比更有优势。

b.赔付规则友好

轻中症共享6次赔付,相较于那些一板一眼不能共享赔付的规则来说,

少了更多束缚,增加了获赔的可能性。

c.少儿重疾责任加码

自带10种少儿特疾+5种少儿罕疾额外赔,

给孩子买,若是在18岁前确诊,最高赔3倍保额。

可以看出,完美人生守护2024是一款老少皆宜的重疾险,适合大多数人购买。

i无忧2.0——大公司核保宽松产品

它的承保公司是中国人保,属于是大公司的诚意之作。

核心保障没啥毛病,重点讲讲它的强势项:

那就是「投保门槛」非常低。

具体表现在:

a.可投保职业广

不含身故版的i无忧2.0,投保职业放宽至1-6类。

像消防员、空调安装人员等这些高危职业人群,都能正常投保。

b.健康告知宽松

一般的重疾险产品,会问询“几年内的检查异常”。

但i无忧2.0不提及。

c.核保非常宽松

比如高发的乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等,

都有机会能正常承保~

所以身体有异常想买重疾险的朋友,我建议考虑下i无忧2.0。

少儿重疾险

少儿重疾险选择很丰富,卷得也很厉害。

今天我筛选的4款产品,完全靠实力说话。

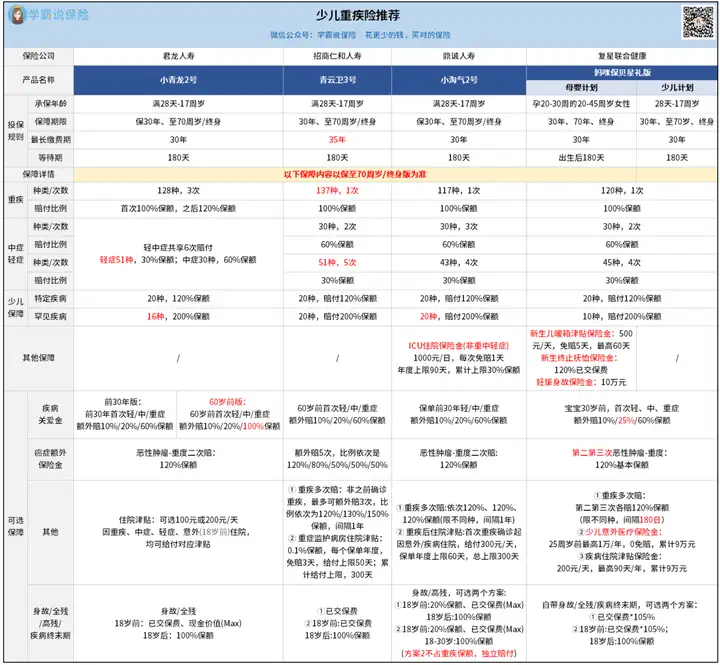

小青龙2号——少儿重疾险性价比之王

它是一个多次赔重疾险,一共赔3次。

同时它保障的轻症、少儿罕疾,也比别人都多。

注意,是自带的,不用额外掏钱。

另外,除了保障它在其他方面表现也有核心优势:

a.价格便宜

0岁买50万保额,保终身分30年缴费,仅基础责任,

男孩每年2225块,女孩每年2000块。

只需要花单次赔的价钱,就能享有多次赔的保障,性价比很高。

b.增值服务贴心

小青龙2号不仅能赔钱,还能提供就医服务,

更关键的是,有效期贯穿整个保障期,完全不抠搜。

c.核保优势

碰上新年开门红,小青龙2号做活动放宽了人工核保要求。

对于25项疾病都给了核保宽松处理,具体可戳蓝字回顾复习。

追求全面保障,且注重性价比的朋友,首选它。

青云卫3号——少儿重疾险顶流王牌

新出的青云卫3号,依旧是老牌保司招商仁和人寿推出。

相比较于之前的青云卫2号焕新版,它的保障确实升级不少:

a.赔付次数增多

重疾多次赔付,最多可赔4次;癌症多次赔付,最多可赔5次。

小孩的人生很长很长,所以能多次赔挺实用的。

b.保障的疾病数目多了

重疾拓展到了137种,中症拓展到了30种,罕见病拓展到了20种,

基本上高发的疾病,都有包含在内。

另外3种轻症“中度慢性呼吸功能衰竭”“肾脏切除”“轻度慢性肾脏疾病”升级为中症,

相当于确诊能多赔30%保额。

c.癌症多次赔与重疾多次赔解绑

之前的青云卫2号焕新版,这两项责任是捆绑在一起的。

现在可单独选择,更灵活了些。

当然,价格也相应上涨了一点。

但保障确实更好了,一分钱一分货。

小淘气2号——少儿重疾险黑马

小淘气2号的独特之处在于:

a.两项津贴很人性化

自带ICU住院保险金,可附加住院日额保险金。

前者你可以这么理解,

当所患疾病不满足轻、中、重症理赔条件,又入住ICU病房的话,

小淘气2号也能赔,1000元/天(免赔1天),

一年最多可赔90天,终身累计上限30%保额。

b.身故/全残、重疾可重复赔

重疾险的重疾、身故/全残,大多共用保额。

啥意思?

也就是说赔了重疾,以后身故/全残不会再赔,因为合同已经结束了。

但小淘气2号不一样,

如果选它的身故方案二的话,相当于多买了一个定寿。

我算了下,给0岁的娃买,每年多交几十块就能拿下。

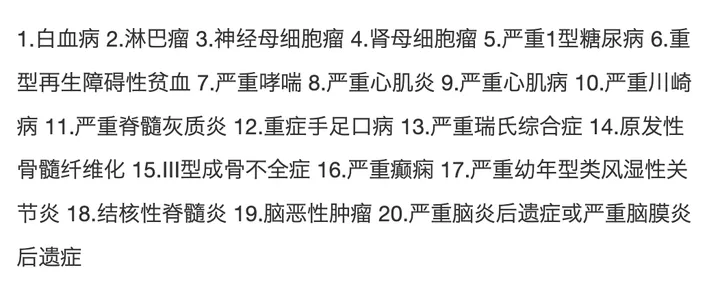

c.保20种少儿罕疾,比同类产品多

像咱们最担心的白血病、脑部恶性肿瘤之类的,都包含在内。

总之追求创新保障的朋友,可以考虑下它。

妈咪保贝星礼版——孕期投保首选它

妈咪保贝星礼版的少儿计划没啥优势,主要是母婴计划非常创新。

常规的少儿重疾险,要求出生满28天以上才能投保。

这就导致,有些新生宝宝会因为身体原因被延期、拒保、除外...

如果担心孩子出生后,因健康问题买不上重疾险,

那妈咪保贝星礼版,毋庸置疑是首选。

趁宝宝还在肚子里的时候,提前投保,

出生后直接享有保障,非常省心~

同时,它还有其他优势:

a.等待期180天内出险,也能赔

重疾赔20%保额、中症赔12%、轻症赔6%...

b.创新了妊娠期保障

包括新生儿暖箱津贴保险金、新生终止抚恤保险金和妊娠身故保险金。

非常适合新手爸妈,给肚子里的孩子提前买好保障。

哔哔两句

Ok,今天的重疾险榜单,就分析到这里咯。

3款成人的,4款少儿的,

这里,我附上专业购买建议:

大家根据自己的身体状况、需求、预算,选择合适的就行~

有看中的朋友,可以扫码找我们专家老师要个链接,

看看自身身体情况是否满足投保。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章