分类:投保攻略

这标题,真不是吹牛朋友们。

上周帮一对闺蜜做理财险方案,她俩要求:

① 要解决自己的养老问题

② 最好还能解决孩子的教育开支

这需求,我敢说30岁人群普遍都有。

针对她们的情况,我特意做了两个方案。

自身的养老需求✔,孩子的教育支出✔。

并且,还额外解决了孩子的婚嫁所需。

最后,保单还能余下一大笔钱,传承给孙辈。

这对闺蜜(小蕊和小倩),情况非常相似。

31岁,小康家庭,各自育有一个2岁的孩子。

经过综合考量,她俩计划投入100万,

我建议她们拉长缴费期,按10万*10年交,

能最大程度缓解经济压力,保证生活质量。

依照这个投入情况,来看我做的第一个方案。

推荐产品——弘康金满意足5号:

金满意足5号,本质是一款养老年金险,

我按她们的需求设定,从60岁开始每年固定有养老金领,

同时,保单一直维持高现金价值,能减保用作其他。

100万的本金投入,在保单第10年回本,此时已净赚15.8万。

保单第11年,孩子读初一,学费、生活费开销变大。

怎么办?直接减保就是。

金满意足5号:

① 保单生效14个月后可减保

② 减少金额100元起,1的倍数

初中3年,每年减保8千,累计2.4万;

高中3年,每年减保2万,累计6万;

大学前3年,每年减保3.5万,累计10.5万;

大四准备毕业实习,减保5万作为支持。

初中到大学,一共减保23.9万元。

这些钱,不单只解决了孩子的学费、生活费开支,

就是偶尔出去旅游,开阔下眼界,也完全够用。

保单第28年,孩子30岁,准备建立自己的小家庭,

作为父母,为表支持,减保25万给孩子置办婚礼。

23.9万+25万=48.9万,解决孩子教育、婚嫁的支出。

当然,以上支取方式只是大多数孩子的普遍情况,

像是要读研考博、出国留学或是其他,可以预约专家另算。

再说养老,金满意足5号最核心的功能。

保单第28年,60岁了,开始领养老年金。

每年70773元,折合每个月5897元,很可观。

加上我做的方案是保证领取20年,也就是说,

70773*20=141.5万+,一定能拿到手。

并且这年金,只要活着就能一直领,直到106岁。

85岁时,累计已领232.9万,IRR高达3.1%;

95岁时,累计已领303.6万,IRR高达3.29%。

此时的保单依旧余有现价,能继续支取给孙辈使用。

100万本金的保单,满足三代人的需求,神奇吧?

小蕊看到这套方案立马就心动了,但小倩却觉得有些许麻烦,问我:

有没有能早领钱,不用自己手动减保的产品?

答案当然是,有。

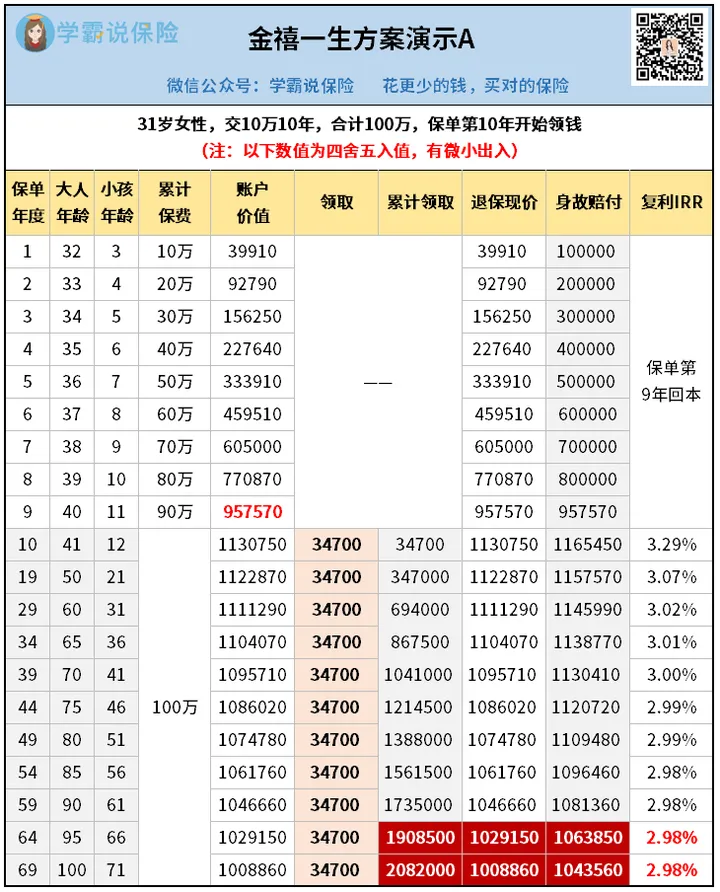

我做的第二个方案——弘康金禧一生。

还是10万*10年交,按规定最快第10年就能领钱。

Tips:金禧一生最早允许第5个保单周年日开始领取。

保单第9年回本,从第10年开始每年固定领年金34700元。

只要小倩一直活着,就能一直领钱。

95岁时,已累计领取190.8万+,IRR高达2.98%。

虽然比金满意足5号低了一点,但整体来看也很不错。

而且这些年金领取后,使用途径不受限制。

小孩读书、结婚,自己存起来养老,都OK。

那如果突发紧急情况需要资金,怎么办?

放心,金禧一生一样可以减保:

① 保单生效15个月后可减保

② 减少金额100元起,1的倍数

它的现金价值,甚至比金满意足5号还要高。

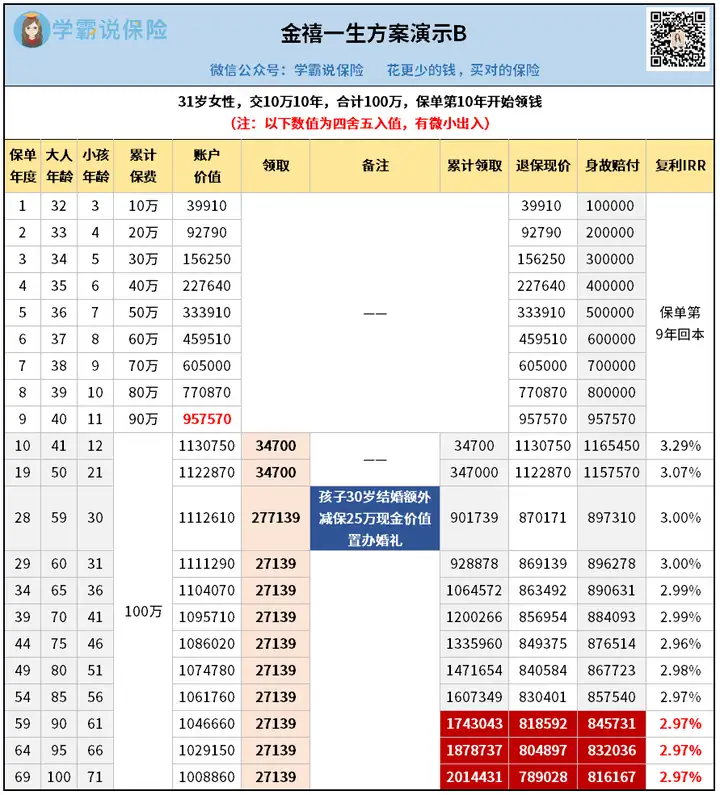

假设保单第28年孩子要结婚,但之前领的年金已经所剩无几,

这时候,小倩就可以直接减保:

减保25万后,虽然年金领取数额会有所下降,

但整体来看,和前面2.98%的IRR基本没差。

所以,很多朋友顾虑的:

养老年金险投入周期长,领取时间晚。

这个问题,金禧一生能完美解决,给足安全感。

并且值得一提是,金禧一生的身故保障持续终身。

像上面两个方案演示,如果90岁挂了:

演示A赔108万+,演示B赔84万+。

留给孩子、孙辈,又是一笔不小的财富。

以上,两个方案,针对两类人群。

固定年金,它们有;高现价可减保,它们也有。

这两款年金的开发,真的甩同类产品几条街。

这里,就不得不提它们背后的保司——弘康人寿。

大家应该也好奇:怎么没听过?小公司吧?

如果论2012年成立时的注册资本,10亿,确实一般。

但人家总是会发展的嘛,你看现在:

截止去年底,弘康人寿总资产超800亿元,处行业中上游。

盈利情况,弘康人寿是唯一一家首年就盈利,且连续10年盈利的保司。

尤其它家还是职业经理人团队经营,区别于别家保司,没有单一大股东干预。人力、机构等固定成本小,开发的产品自然有费差优势。

这也是为啥,弘康这几年会名声大噪,

开发出来的金满意足5号、金禧一生,这么能打。

所以有意向或一直纠结、犹豫的朋友,别再错过这两款宝藏了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章