分类:投保攻略

一个读者问我,钱要存在哪里好?

这已经是这个月第5个朋友来找我支招了。

确实,现在银行的存款利率越来越低。

就挺愁人的~

咱们手里的钱,总不能全都拿去炒股买基金吧。

总要有一部分钱是得存起来的。

那存银行和存增额终身寿,到底谁更划算呢?

存银行VS买增额寿,谁赚更多?

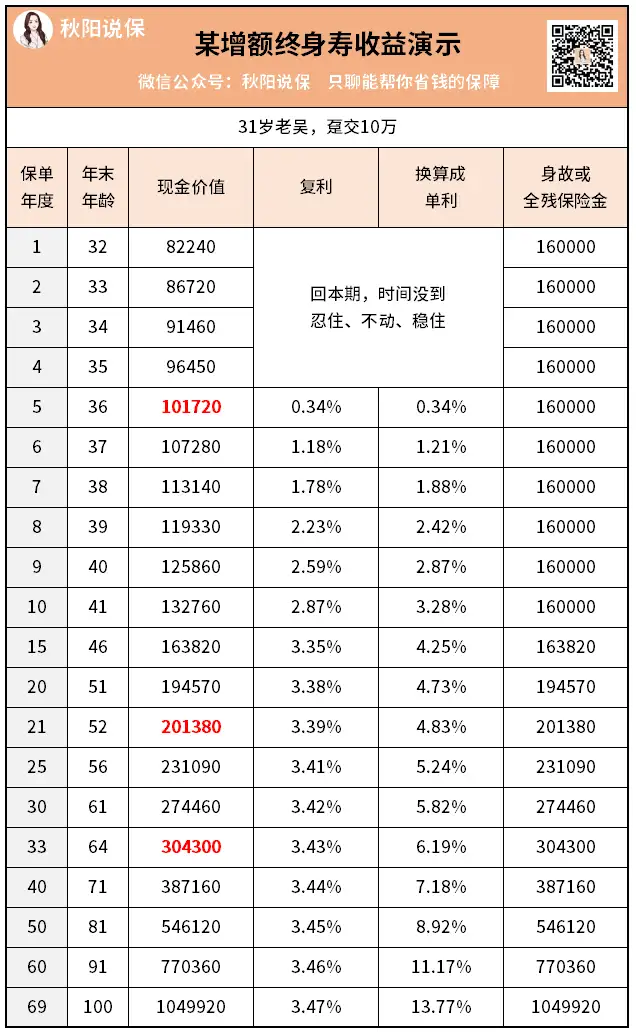

我朋友老吴今年31岁,他说手上有一笔闲钱大概10万左右。

这几年口罩事件+市场“狗行情”,不敢乱动。

平时都是放在微信零钱通里,一天收益4-5块差不多。

我说你这笔钱长期用不到的话,放零钱通属实有点浪费。

10万块够不上大额存单,要不买个银行定期?

降息潮过后,目前四大行5年期存款,利率最高2.50%。

如果老吴一次性存入10万块,存5年期限的话↓

第一个五年利息为:

100000×2.50%×5=12500元。

到期后,假设利率一直维持不变继续存,

连续存了30年,才实现本金翻倍,真的有点慢呀...

以上演示,还是理想状态下的结果。

因为利率要连续保持30年不变,有点玄乎了。

而同样一次性投入10万到增额寿,收益是这样的↓

相比银行存款,本金翻倍的时间快了9年。

把时间拉长,我给老吴对比了从10万到20万、20万到30万所需时间:

10→20万

5年期银行存款:30年(老吴61岁)

增额终身寿:21年(老吴52岁)20万→30万

5年期银行存款:47年(老吴78岁)

增额终身寿:33年(老吴64岁)

越到后期,增额寿与银行存款的收益差距越拉越大。

这下你明白了吧,

为啥那么多人拿增额寿当中长期理财用。

因为关于钱的事,大家都很诚实。

谁的收益高买谁~

存银行VS买增额寿,谁更灵活?

前期,银行存款的灵活性更优。

可以提前赎回或把钱直接取出来。

但有一点要注意,提前取出的话只能按活期利率来算(目前是0.2%)。

假设10万块钱,5年期定存,本来5年后能拿12500元利息。

但你1年后中途有事把钱取出来,

利息就只剩200块了,血亏。。。

而对于增额终身寿险来说,

只要回本后,它就是一笔特别灵活、可以自由支配的资金。

比如上面的案例,

第5年回本时,你可以通过减保把钱拿出来用。

如果暂时用不到,就继续放里面复利增值。

另外,它还可以保单贷款,且不影响收益。

并且有些增额寿还支持加保(且行且珍惜),

也就是说,假设你一开始觉得存10万有点少,

后续有闲钱了还能加进去,利率完全不变。

这是银行存款所不具备的。

Ps:想详细了解保单贷款和加减保的朋友,可以直接加我微信qysb22聊。

存银行VS买增额寿,谁更安全?

有人说肯定银行更安全啊,这我第一个不同意。

因为在我国,保险的安全性甚至比银行还高。

比如我们都知道50万以内的银行存款,是保证赔付的。

这是《银行存款保险条例》规定的。

但你知道,如果银行破产了,这笔钱由谁来赔吗?

答案是保险!

你悟了吗?保险是能给银行兜底的存在呀。

保险的监管体系是金融行业里是最严格的,没有之一。

就算极端情况下保险公司倒闭了,也有保险保障基金来托底。

具体,可以复习→保险公司倒闭了怎么办

远的不说,最近三家接管保司的后续来了:

华夏人寿→瑞众人寿易安财险→比亚迪财险天安人寿→中汇人寿

就咱们买保险,特别是长期保险,还是可以放宽心的。

为啥我这么喜欢理财险,并且反复推荐,原因就在这儿。

它跟银行存款风险等级是一样的,

约定收益,刚性兑付,安全性没啥问题。

它还有一个银行存款没有的好处:

因为是寿险,增额寿是有身故保障的。

万一不幸英年早逝,可以拿到一笔身故赔偿金。

这么对比下来,是不是增额终身寿更香?

但别忘了,前提是要长期持有。

所以,买之前就要想清楚。

如果能接受5年期的长期存款,不如再上个台阶,考虑它。

要是只想短期理财,又想保本保息高收益,现阶段没啥好选择...

特别提醒:上面对比的增额寿,预计7月31日24点就要下架了。

感兴趣的朋友,得抓点紧了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章