分类:投保攻略

过年的时候,全中国的小孩最期待的事情只有一个:

没错,收压岁钱。

记得小时候,我妈总是会说:“先帮你收着,等你长大后再给你”。

然后就没有然后了。

而现在的小孩儿,压岁钱多,还不好骗。

我家小宝,才5岁,今年压岁钱七七八八加起来有2w多。

这么大的账目...他还不太愿意让我保管。

于是,我寻思着如何管理这笔压岁钱?

问了公司的几个宝妈,大家对压岁钱的管理上,还是有差异的。

普遍比较支持的观点,大致分为这三种:

1)孩子收到的压岁钱,是家长给别的小孩才换回来的,本质上还是家长的。

所以,干脆拿来自己用算了。

2)拿这笔钱,给孩子单独建立一个账户。

暂时由家长代为管理,等孩子以后长大了,再交还给他。

3)把钱花在孩子身上。

比如给孩子报点兴趣班、作为寒暑假的旅游基金等。

不同的家庭情况,大家的选择也有差异。

我自己,比较倾向第2、第3种,具体安排是——

拿孩子的压岁钱买储蓄险(增额终身寿)。

别听到买保险就反感哈~

听我说明原因,说不定你也会动心嘿嘿~

首先,把压岁钱存增额寿里,你就有理由了。

像我会跟小宝这么说:

给孩子压岁钱是春节的传统习俗,寓意岁岁平安。

你看表姑给你红包,妈妈同样要给表姑的孩子红包。

所以本质上,红包是一种友好的交换,这笔压岁钱并不是凭空得来的。

不如,我们把它存下来,等你以后长大了再拿出来用,怎么样?

而且妈妈并没有拿走你的压岁钱,钱都给你存保险里了。

接着拿出证据:你看,保单上就是你的名字,有理有据!

这样一来,我不用担心小宝乱花钱,小宝也能放心把钱交给我。

一举两得,这是一张充满仪式感的保单~

其次,相比其他存钱方式,存保险是当下最好的选择。

一方面是银行利率下行,去年已经连续下调过好几次了。

现在要找个3%的定期都很难...村镇小银行就不说了,安全性啥的没保障。

而且不止银行定存,各项投资情况都不乐观呀:

你看国债,收益连年下降,还抢不着;大额存单利率下调至3%左右,但仍一单难求(门槛20万);股市基市一塌糊涂,反正2022年我是亏的;就连R2级别的银行理财,也能跌成狗啊...

另一方面是这些存钱方式都比较死板。

假如说几年后,我想给孩子培养个兴趣爱好。

让他学学吉他舞蹈啥的,总需要一笔钱吧。

这时候,如果压岁钱是存银行定期的话,一取出来,直接变活期0.35%,血亏!

但是你给孩子买增额终身寿的话,情况就不一样了。

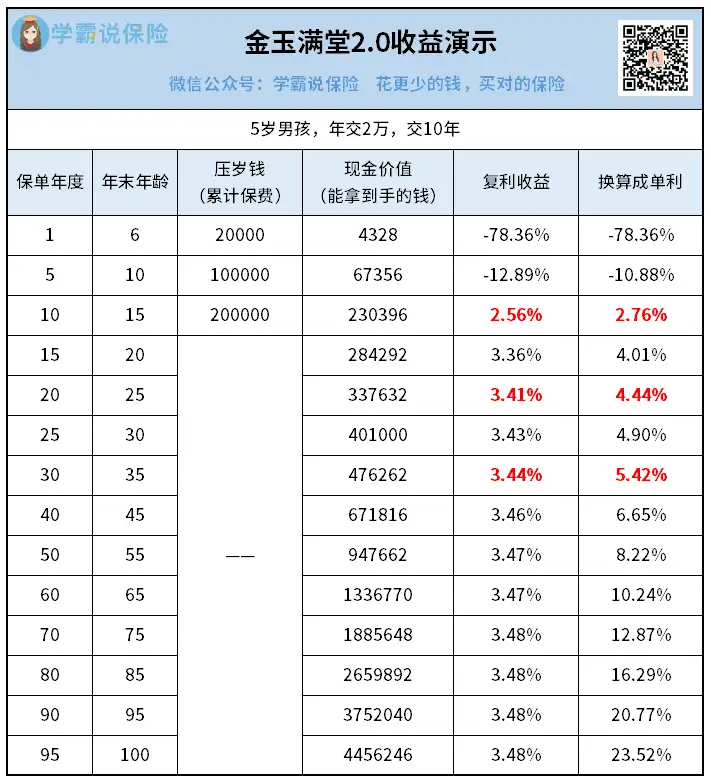

以秋阳自己为例,拿小宝的压岁钱去买增额寿金玉满堂2.0,

每年存2万,连续存10年。

持有10年irr≈2.56%,折合单利2.76%;

持有20年irr≈3.41%,折合单利4.44%;

持有30年irr≈3.44%,折合单利5.42%。

时间越长,复利收益越可观。

不管外界利率跌成啥样,它都可以一直锁定利率。

这收益表现,不比上面的银行定存、国债香得多?

更何况,金玉满堂2.0的起投门槛很低,最低5千元就可以上车。

这一点对绝大部分小朋友来说都是很友好的,毕竟不是每个孩子的压岁钱都能达到万元以上。

Ps:真让人羡慕啊...小小年纪就有了一笔巨款。

关键是可灵活取用,也不损失利息(下面有取用过程演示)。

另外提醒一点,咱们家长自己知道就行了。

虽然买增额寿用的是孩子的压岁钱,被保人也是孩子。

但是他未成年,只有家长才能做投保人。

之前我就提过,投保人才是保单的实际控制者,拥有减保、退保的权利。

所以这钱存来存去,最后在谁手里,我不说。

压岁钱存进增额寿后,不需要我们过多的关注。

它会按照合同约定,每年复利增值。

等我们需要用钱的时候,去做【减保领取】就行。

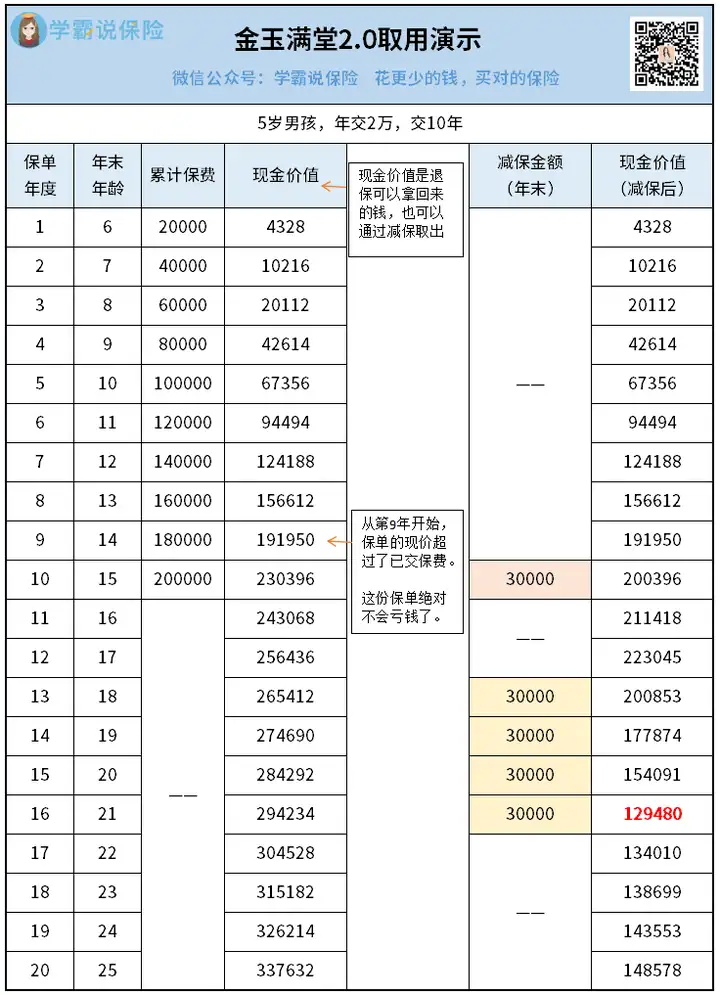

还是刚刚给小宝买增额寿金玉满堂2.0的例子:

咱们来看看,它能办成多少事儿:

小宝15岁时,差不多是初升高的年纪。

此时,保单账户里已有23万多。

如有需要,我会取出3万元给他交个择校费(并不是对孩子没信心,而是做好两手准备哈)。

18岁开始,假设读本科期间,每年领取3万,领4年;

算下来,总共领取了15万,剩余13万左右还在保单里继续复利增值。

这时小宝也大学毕业了,我有两种安排这笔钱的思路。

其一,他想继续考研深造的话,这笔钱也能助他一臂之力。

不用我瞎操心~

其二,把投保人变更成小宝,算是送给他进入社会的一份“成人礼”。

你想啊,这笔钱起码能够帮助孩子度过刚开始工作、收入不高的头几年。

让孩子在外面吃好一点、居住条件好一点,咱们做父母的也能安心对吧~

或者小宝以后有创业的想法,也可以作为启动资金。

其实整个取用过程看下来,可以看出增额寿非常的灵活——

用孩子的压岁钱,给孩子买增额寿,还能解决他人生中的许多大事,一举三得!

当然,产品的取用只是给大家提供了几个思路。

其实增额终身寿还有很多不同的产品,收益略有不同,特色权益也不一样,咱们可以根据自己的需求来选择。

具体有哪些好产品,贴心的我也为大家整理好了,戳这→2023年增额寿榜单

想买增额寿的朋友,从这里面选,绝对错不了~

秋阳的小点评:

其实把压岁钱存进储蓄险,主要是想让孩子明白:

钱不是凭空得来的,要懂得珍惜,同时从下培养他正确的理财观念(钱能生钱)。

总有小年轻问我:秋阳姐,你为什么规划这么远的事啊,孩子还小。

我跟他说:兄die,等你有娃之后,就懂了。

或许,到时你能从另一个角度体会到“妈妈为什么觉得你冷”。

好啦,你是怎么帮孩子管理压岁钱的呢?

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章