分类:投保攻略

回顾2022年,出场率最高的险种当属百万医疗险。

凭借“几百元撬动上百万杠杆”的特点,它变身万人迷。

来咨询的读者朋友,十个有六个都在问。

但我发现:

除了常规求推荐产品,大家的问题都惊人的相似。

看来网上那些真真假假的信息,把你们都整蒙圈了。

新春伊始,来期干货。

推荐4款良心产品,再解答几个关于百万医疗险误解最深的点。

大家还记不记得,之前我说的挑选指南?

优质百万医疗险,有三个特质:

① 续保条件友好(优选保证续保期限长的,目前最长为20年)

② 提供抗癌特药保障(报销院外购药,缓解经济压力)

③ 提供增值服务(质子重离子、住院垫付、就医绿通等)

今天推荐的4款产品,将以上三点做到了极致。

按照保障期限不同,能分两类。

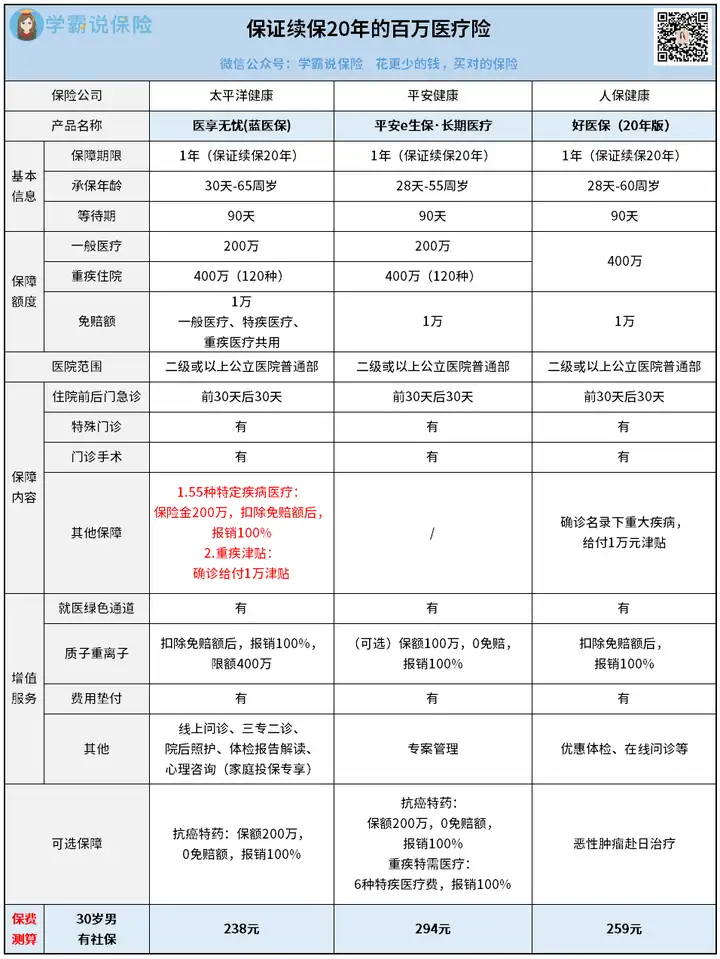

保证续保20年:医享无忧(蓝医保)、平安e生保·长期医疗、好医保(20年版) 1年期:尊享e生2023

我们逐一来看。

【Top1:医享无忧(蓝医保) 】

以下简称医享无忧

年龄在55岁以下且健康状况符合的,首选医享无忧。

这款医疗险,有三个点很吸引我。

①保障全、价格低

基础保障,医享无忧都没缺失。

价格方面我也仔细比对过,比同类产品要低个几十块。

如果是以家庭为单位投保(三人及以上),最高可以打85折。

与此同时,家庭还能共享1万元免赔额。

② 癌症保障到位

医享无忧的癌症保障,在同类产品中绝对名列前茅。

质子重离子:400万保额,扣除免赔额后,100%报销抗癌特药(可选):200万保额,0免赔额,100%报销

保额足,赔付比例也高。

特别是抗癌特药保障,写进主险条款。

附加之后,就能和主险一起提供长达20年的保障。

我翻阅了报销清单,能报88种药品,后续还会不断更新。

不得不说,医享无忧是会做事的。

③ 增值服务全

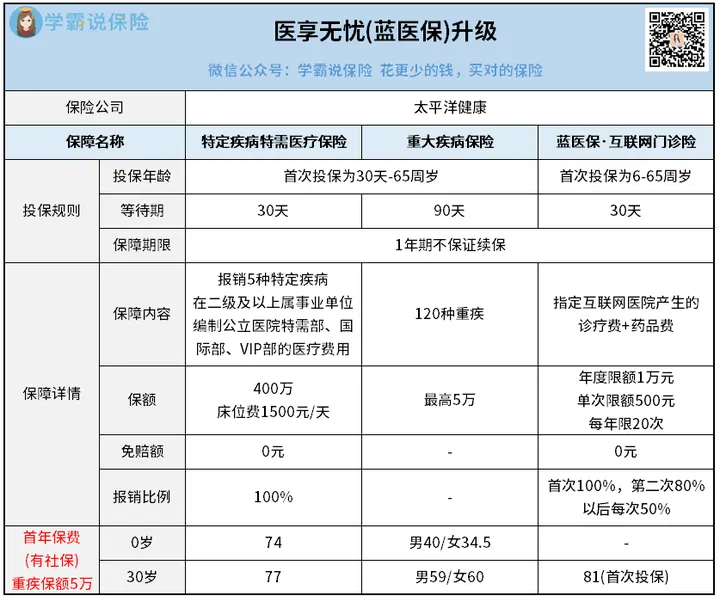

在增值服务上,医享无忧的表现也出彩。

在原有的服务上,新增3个加油包(上线时间待通知):

特定疾病特需医疗保险、重大疾病保险、蓝医保·互联网门诊险

前两个加油包针对重疾,可报销对应医疗费或给付对应保额。

第三个加油包,有点像小额医疗险,报销诊疗费和药品费。

大家按照需求,自由附加就行。

说完优点,再说不足。

医享无忧存在两个瑕疵:

①保证续保期间报销限额800万② 55岁以上投保需提交体检报告

不过整体来说,问题不大。

55岁以下且健康条件符合的朋友,最佳的选择还是它。

【Top2:平安e生保·长期医疗 】

以下简称平安e生保

区别于医享无忧,平安e生保的优势在于:

①可选责任多

包括扩展重疾特需医疗、质子重离子、抗癌药品费用报销等。

我们可以按需附加,保障也会更全。

②专案管理服务

平安e生保的增值服务里,多了一项专案管理。

简单来说就是,有专人帮我们预约门诊医生、安排住院,跟进后续情况。

全程指导就医,蛮省时省力的。

当然,除了优点,平安e生保也有不足。

它的抗癌特药保障是附加险,同时,不写进主险条款。

而且一旦患癌,院外购药的有效期仅三年。

同时,在保证续保期间它的保额限制也是800万。

所以,如果买不了医享无忧,但又想拥有20年的保障,可以考虑它。

【Top3:好医保(20年版) 】

以下简称好医保

大家非常熟悉的,支付宝的王牌产品。

不得不说,方方面面都很不错,但有两个明显劣势。

①抗癌特药保障有缺陷

和医享无忧相比:

医享无忧:200万保额、100%报销好医保20年版:200万保额、90%报销

别说10%的差距不多,如果一年吃靶向药得花10万,每年医享无忧就比好医保多报销一万。

长年累月下来,差距不就拉开了?

②理赔

由于好医保只在支付宝上销售,前期投保后续理赔全靠自己。

如果哪一步没做好影响了理赔,只能自己背锅。

所以想投保的朋友,要做好心理准备。

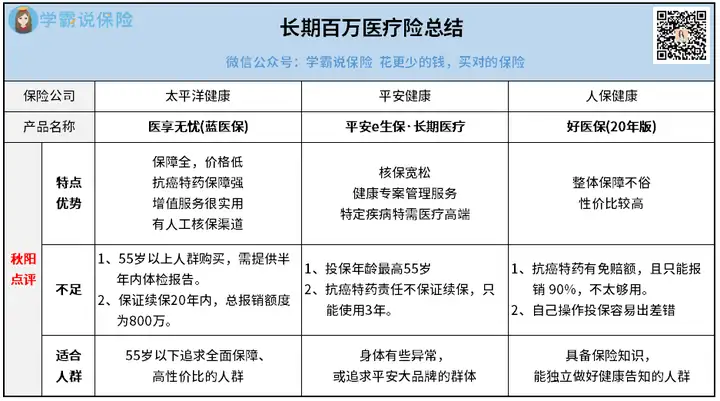

【简单小结 】

以上三款长期医疗险,虽然优缺各有,但瑕不掩瑜。

整体来看性价比还是很高,入手不亏。

老规矩,附上总结分析,方便大家选择:

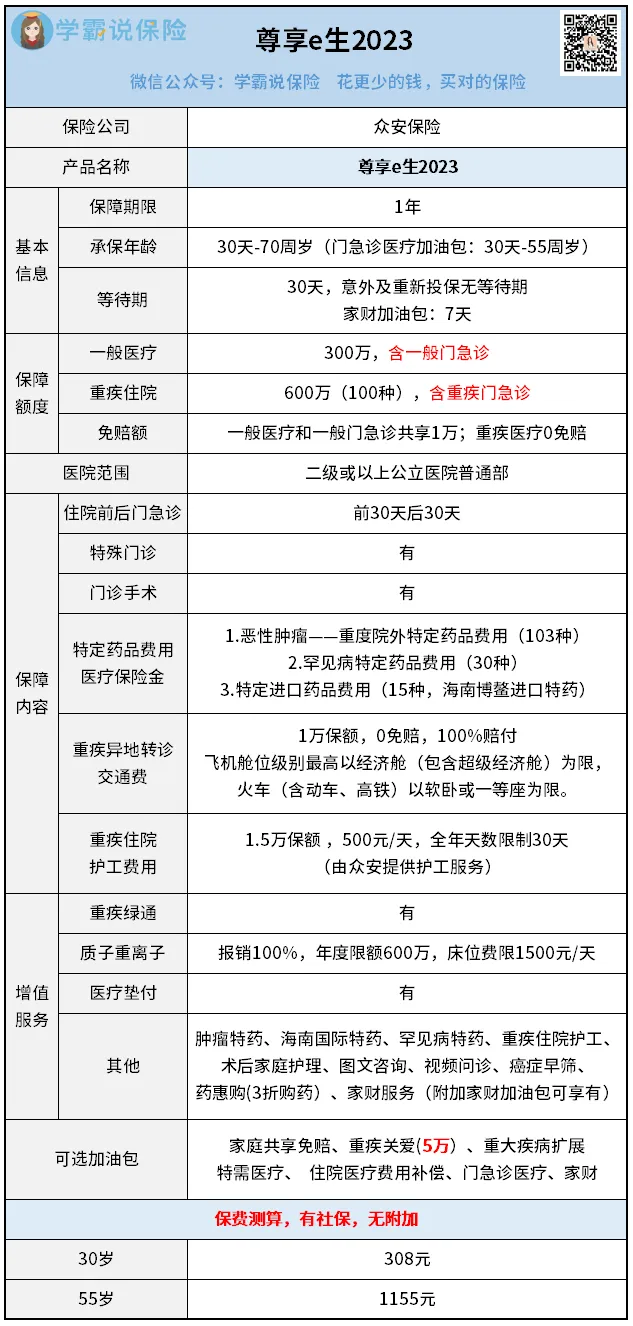

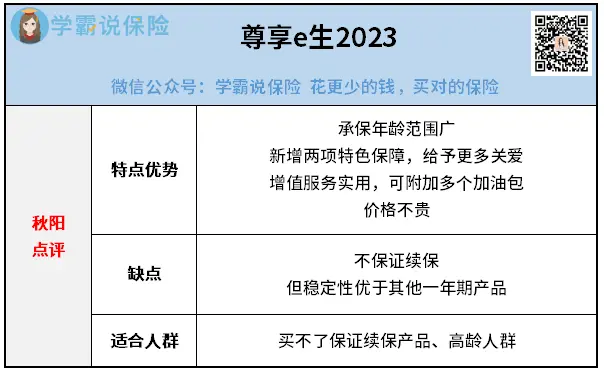

一年期百万医疗险,尊享e生系列独占鳌头。

虽然不保证续保,但作为众安的顶梁柱产品,稳定性很强。

上市8年,做了20多次升级,现在已经升级到2023版了:

不说废话,我直接挑重点来讲。

除开基础保障,尊享e生2023有三个亮点:

①报销全时门急诊费用

相较于传统百万医疗险只能报销住院期间的医疗费用,尊享e生2023做了弥补——报销全时门急诊的医疗费用。

简单来说:因小病痛/患重疾看门急诊,就算不住院,符合条件也能报销。

②报销药品范围广

尊享e生2023的抗癌特药保障,能报销148种特定药品,涵盖面极广。

③新增贴心保障

人生病了,总是渴望拥有最好的治疗。

而优质的医疗资源,往往集中在一线城市。

想异地就医,需要承担额外的交通费、护工费,甚至租房费...

尊享e生2023也是考虑到这点,新增了:

重疾异地转诊交通费用保险金:1万保额,0免赔,100%报销

重疾住院护工费用保险金:1.5万保额,500元/天,全年限30天

额度虽然不是特别高,但至少能缓解一部分压力。

分析下来,尊享e生2023确实挺好,唯一的不足就是不保证续保。

所以,如果买不了保证续保20年的产品,又或者是高龄人群,

尊享e生2023,是个不错的选择:

我整理出三个出现频率最高的问题,统一解答。

1、百万医疗险和惠民保一样吗?

不一样。

就保障和报销方式来看,惠民保和百万医疗险差距不大。

但本质上,它俩不是一个东西。

惠民保,大多只能报销医保目录内药品的自费部分,且免赔额较高。

比如1.6万,1.8万,2万的都有,而且是分开计算。

像住院基本医疗费用补偿免赔额1.6万元,药品和检查费用免赔额1.6万元,分开单独扣除。

而百万医疗险不需要分开单独扣除,直接累计扣除就行。

所以综合来看,还是百万医疗险略胜一筹。

2、百万医疗险的保额越高越好?

没必要。

因为常规的百万医疗险,保额都是两三百万起步。

一年看病两三百万都不够花?明眼人都知道可能性非常低。

所以说买百万医疗险,完全不需要追求高保额。

把重点放在产品的保障、增值服务上会更好。

3、哪家医院就医都能报?

这个产品都会做明确规定。

百万医疗险的医院范围一般限制为:二级或二级以上公立医院。

我们平时去医院看病,大多也都是这个级别的。

而像VIP部、特需部和国际部这些医院,往往是高端医疗险的就医范围。

以上分享的内容,希望对大家有帮助。

百万医疗险作为医保的强有力补充,核心作用就是花小钱转移大风险。

只要条件允许的,我都建议来一份,性价比很高。

不过在挑选的时候,大家一定得擦亮双眼。

看产品保障和价格的同时,也要做好健康告知,避免理赔受阻。

上述推荐的4款产品,大家可以择优选择。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章