分类:投保攻略

很奇怪,本以为最强增额寿【金玉满堂】下架后,市场的热度会下来。

没想到,10月以来增额寿的热度不减反增。

然后,我看了下自己的股票和基金账户......似乎,一切都说得通了。

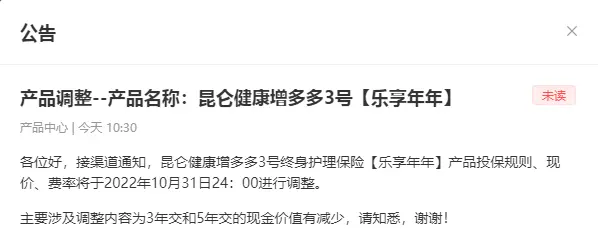

金玉满堂下架后,昆仑增多多3号增额护理险火了,很多人都在研究这款产品。

只是它称王的时间太短了!

10月31日,它就要降低现金价值了,相当于换了一款产品。

这阵子各处的宣传都挺多,今天我就详细解答下关于增多多3号的各种问题。

在网上买增多多3号安全吗?保单安全性如何保证?

老生常谈,只要是通过正规网销渠道购买的保险,绝对是安全的。

所谓的“网上保险”,只不过是将传统的保险投保方式由线下改为线上。

类似于,咱们去淘宝、京东买东西一个性质,改变的是购买的方式,本质上还是与保险公司签订合同,具有法律效力。

不过,要注意销售渠道是否正规!

现在线上卖保险的平台非常多,不止有保险公司,还有支付宝微信这种平台,以及各种保险经纪平台等。

我们可以通过保险行业协会官网中的信息披露进行查询,下面也有具体查询流程~

那保单的安全性如何保证呢?

《保险法》第89条、第92条中有明确规定,你自己看看:

例子嘛,远的有安邦,近的有华夏人寿,这些公司出现问题被银保监会接手后,未发生一起逾期事件。

因此,增多多3号增额终身寿是有法律兜底的,可以放心购买。

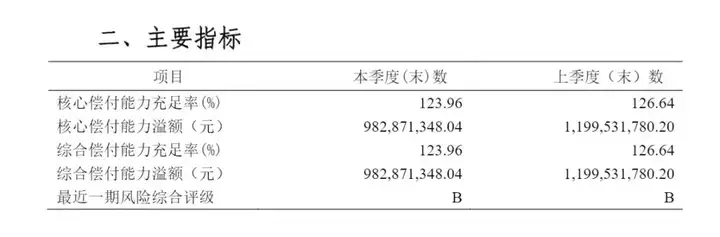

增多多3号的承保公司是哪家?实力怎么样?

增额寿【增多多3号】背后的金主是:昆仑健康保险。

它是经中国银保监会批准成立的正规保险公司,注册资本23.4亿元,在北京、上海、浙江、山东和广东都有分支机构。

目前国内仅有7家健康险公司,而它就是其中之一,实力不容小觑。

不放心的小伙伴,可以去银保监会官网查一下。

流程如下:打开【中国银行保险监督管理委员会】官网,搜索“昆仑健康”,增多多3号备案名为“乐享年年”。

另外,昆仑健康保险最新一个季度的偿付能力表如下:

综合偿付能力充足率123.96%;核心偿付能力充足率123.96%,风险综合评级为B级。

均符合银保监会监管要求!

是不是刚性兑付,本金会亏损吗?

现代保险制度的最大优势,就是刚性兑付。

比如你买了增多多3号,承诺多少收益,就给多少,一分都不能少。

你也不用担心会亏损,因为国债、50万以内银行存款和理财保险,是当前真正安全保本的投资(不接受反驳)。

说回产品本身,增多多3号作为理财保险,它的背后是保险公司和银保监会。

一来,保险公司有大量的精算师,确保自己在绝大多数情况下稳赚不亏;

二来,保险公司的资金运用会受到管辖,比如“责任准备金”;

三来,当极端情况发生时,有法律法规兜底。

所以,增多多3号只要持有到回本期后,就不可能会亏。

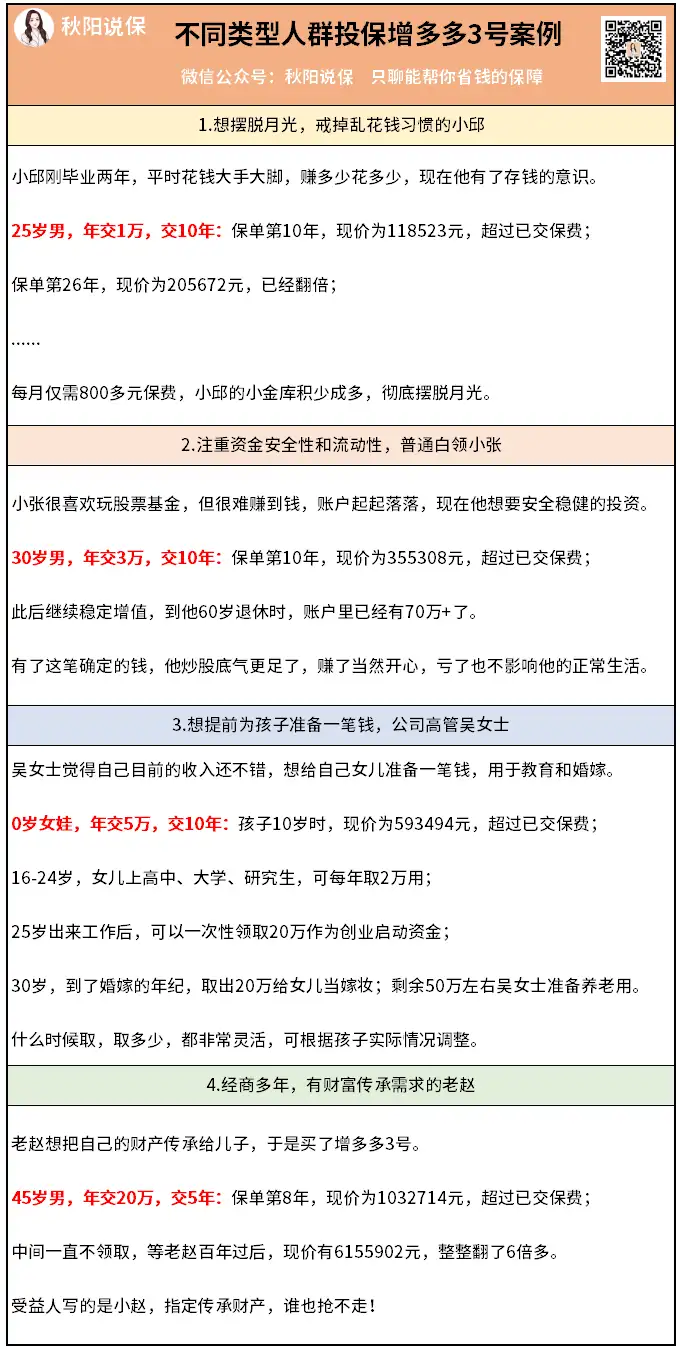

适合什么人买?难道是有钱人专属?

有人说,增额寿就是有钱人专属。

动不动就10万5年交、10万10年交、甚至趸交100万,实在买不起啊......

可能平时做的方案让大家有误解,具体每年投保多少钱,自己是可以自由安排的哈~

比如增多多3号最低1万起投,平均下来每月800多,就能上车。

以下,我也总结了几类人群买增多多3号的投保案例,希望对你有启发:

保单增值情况如何?

和曾经的颐悦无忧相同,增多多3号是一款增额终身护理险。

提醒一句:无论是增额终身寿险,增额两全保险,还是增额终身护理险。

只要有了特定“增额”属性,玩法都一样,我们只需要关注现金价值增长(能拿到的钱)就行。

它的收益属于市场第一梯队,拉了市面上比较火的6款增额寿来对比,你看看差距:

3年交

5年交

3年交和5年交缴费方式下,IRR高达3.48%、3.49%,绝对榜首位置。

丝毫不逊色于曾经的金玉满堂,也难怪月底要调整现价。

收益太扎眼了,监管也担心啊!

买在谁身上最划算?

先说结论:有孩子的朋友,强烈建议把孩子作为被保人。

买增多多3号,这三个“人”你必须要知道。

投保人:出钱买这份保险的人,拥有掌控保单的绝对权利。

被保人:类似“工具人”, 只要他活着,这份保单就能一直增值;

受益人:被保人发生身故时,身故金赔付给受益人。

这3个人当中,只有被保人是不可变更的。

所以买在谁身上,一定要提前想好。

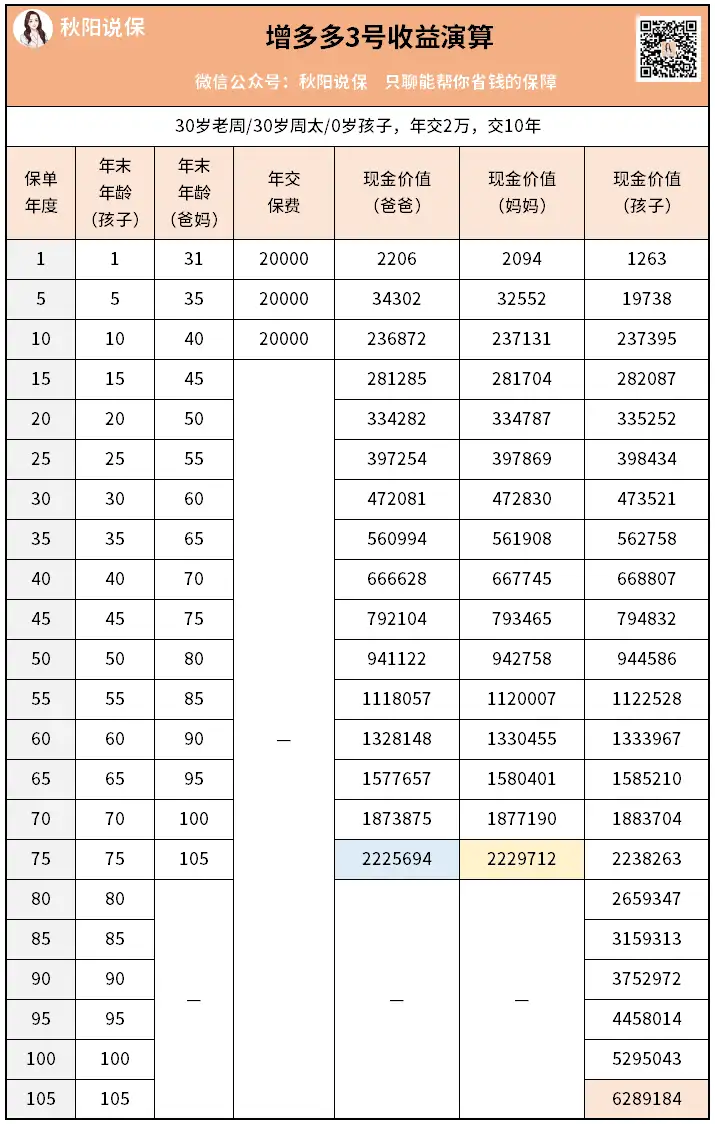

举个例子,年入20万的老周一家三口想要买增多多3号,不知道买在夫妻俩自己身上还是孩子身上?

先拿产品来算算谁的收益更高——

你发现没?

回本期后,孩子保单跑出来的现价一直要略高于老周夫妻俩。

不仅如此,你想啊,孩子的寿命至少要比成年人要长对吧。

这意味着,保单增值的时间会同步延长,最高跑出了6289184元。

另一方面,增多多3号作为增额护理险,是需要进行健康告知的。

孩子通常来说身体更健康,通过核保的可能性大一些。

综合收益、锁定长期复利、健康告知等三个角度考虑,我更建议孩子作为被保险人。

增多多3号如何规划使用?

说个我读者的真实案例——

刘女士和老公吃的都是公家饭,工作和生活都十分稳定。

她表示想用增额寿来规划孩子的教育和自己的养老问题。

详细沟通后,她更倾向收益后期发力的增多多3号,取用规划如下。

刘女士(32岁)为投保人,女儿(2岁)为被保人,投保增多多3号,10年交,年交10万。

女儿上大学时,每年取5万块出来当学费;

女儿30岁时,直接取20万出来做婚嫁金/创业金;

刘女士61岁起,每年取10万做养老金,一直领到85岁。

前前后后领了290万元,账户还剩18万+,可留给刘女士的孙子继承。

你发现没?

一个增额寿,不仅解决了孩子读大学、结婚的费用,还解决了自己的养老,甚至能当传家宝。

多人性化的产品啊!

只不过等10月底现价调整后,收益会大打折扣。

减保有限制吗?

有的,每年减保不超过合同生效时基本保额的20%。

这种减保方式,虽然跟已经下架的金玉满堂减保无限制没法比(唉,错过了就是错过了)。

但在新出的增额寿当中,是最友好的。

新规后的产品,监管规定不能太过灵活,减保的方式大致分为以下3种:

第一,每年减少的保额的和不得超过【合同生效时基本保额的20%】;第二,每年减少的保额对应的现金价值之和不得超过【总保费的20%】;第三,每年减少的保额对应的现金价值之和不得超过【保单年度初累计所交保费的20%】。

这三种减保规则,我都一一试算了一遍,最宽松的是第一种——

5次就可全部减保完。

另外两种减保方式限制较大,篇幅有限,想详细对比说明的,加qysb22跟我聊吧~

购买有什么要求?

增多多3号是一份增额护理险,万一不幸失能,是有一份长期护理保障的。

因此健康告知会比一般增额寿严格一些。

再看其他购买门槛——

交费和期限:最低1万元起投,每个月也就800多块钱,门槛不算高;趸交5万元起投。

可以一次性/3/5/10/15/20年交,多种缴费方式任君选择。

投保年龄:28天(含)-70周岁(含);

职业要求:支持1-6类职业投保,很宽松;

其他权益:支持减保和保单贷款,可附加投保人豁免。

隔代投保意愿如何满足?

所谓隔代投保,指的就是爷爷奶奶/外公外婆给(外)孙子女投保。

在年金险当中很常见,不过增多多3号也是支持隔代投保的。

通常来说,隔代投保也两种作用:

其一,自用养老。

如果50岁的时候,为孙子女投保,等退休后刚好可以减保养老用。

其二,财产传承。

等孩子18岁时成人后,可以变更投保人,作为成人礼物送给孩子。

看你自己需求选择哈~

如何实现债务隔离/婚姻资产保护?

明确一点,保险本身并不能隔离财产。

但能通过权利划分把风险人物隔离出去。

比如前面提到的3个人:投保人、被保人和受益人,它们三权分离,各司其职。

要想实现资产隔离,最好在债务产生前投保。

此外,家中债务风险最高的人,一定不能做投保人,可以借鉴前面所提到的隔代投保方式来实现资产隔离。

那婚姻资产保护呢?

比如买增多多3号,父母作为投保人,25岁的女儿做被保人,每年投入20万元,连续5年。

以后女儿有一个稳定的现金流。

就算婚姻破裂,这份保单是属于父母的,男方无权分割,离婚后女儿可以继续领钱。

再者,要是女儿不幸卷入夫妻共同债务,那么父母可以申请退保,拿回保单的现金价值。

怎么样,这就是增额寿的巧妙之处,看你怎么用。

产品下架了还能兑付吗?

肯定可以兑付。

首先,我们签订的保险合同受《保险法》保护,即便产品下架也依旧有效,合同如何约定,保司就会如何履责。

监管现在叫停这些高收益产品,是从整个保险行业的大局出发:避免“长险短做、利差损”风险等。

但,这些产品都是之前经过监管严格审批的才上架的,合法合规。

比如增多多3号准备10月31日调整现价,只要你在这个期限前成功投保,那它就必须按照原来的现金价值计算。

所以啊,最主要的,我们要把握这个最后的机会。

秋阳的几点感想:

最后总结一下昆仑增多多3号:它最大的优势,是收益很高。

尤其是3/5年交,可以作为金玉满堂的最佳替代品。

万一不幸失能,它还能提供长期护理保障,给付一笔保险金。

之前我就说过,利率高的增额寿一定会陆续被砍——

从颐悦无忧→金玉满堂→增多多3号......大家且行且珍惜啊~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章