分类:投保攻略

买重疾险,一年保费通常都要几千块。

大家心疼钱,都想花最少的钱买到最好的保障,所以平时老有人追着问我:买这款好不好?要多少钱? 这个保障怎么样?……

正所谓,古有刘备三顾茅庐请诸葛亮出山,今有大家连环三call买重疾险~

今天,我就来分享3个投保思路,让大家省钱省力,少走弯路。

投保重疾险需要符合健康要求,并不是想买就能买的。

如果你身体倍儿棒,那市面上的产品肯定是任君挑选。

但现在的人呐,但凡去体检过,多少都会查出点健康异常。

重疾险的核保结果有5种——标体承保、加费承保、除外承保、延期承保和拒保。

如果身体有异常,为争取更好的核保结果,我建议大家锁定一些健康告知和核保都宽松的重疾险尝试投保。

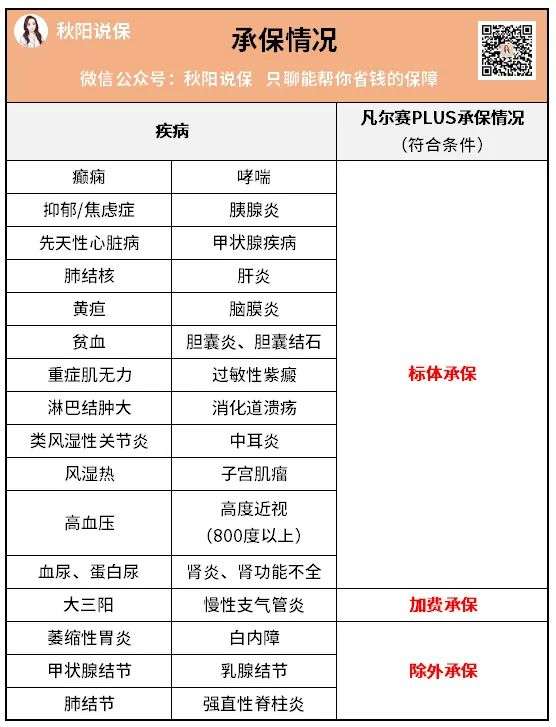

比如凡尔赛PLUS,是少有的在健康告知中没有针对女性进行特定疾病问询的重疾险,对一些高发疾病的核保也非常宽松:

核保比较宽松的还有超级玛丽6号,乳腺结节2级也有机会标体承保,以及血压高于150/100mmHg也能投保的超越1号等等。

因为每个人的身体情况不同,适合投保的产品也不同,我建议大家找专业人士根据自身的健康情况锁定产品范围,择优投保,省时省力。

切记:投保时,健康告知和核保一定要在专家的协助下如实做好,不然后续理赔很容易出问题,被拒赔就不好了。

如果现在身体健康,那就趁早买,不仅产品有的挑,不用吃保险公司的闭门羹,保费还便宜。

不过,还是有很多人听不进去。

前几年,有一个客户找我咨询了很多问题,最后问到重疾险的价格,觉得有些贵,说打算想过几年再买,就没了消息。

但就在上个星期,她突然发来消息问了我一个问题:得了宫颈癌还能不能买重疾险……

聊了几句,她其实也知道买不了,但就是不愿意接受这个事实。

所以说,我科普的道路还是很漫长啊。

终于决定好要买哪款产品,很多人又在保额该买多少上纠结起来。

我给大家一个思路——看你的财务状况。

你想啊,假如真的得了重疾,你需要多少钱?

如果有医保和百万医疗险,医疗费基本可以覆盖,但是因病停工导致的收入损失,还有持续要还的车贷房贷,日常生活开销等,都需要重疾险的赔偿金来填。

依我的经验,保额买够3-5年的总收入,比较合适。

昨天有个客户给我发私信说,今年28岁,刚升职,税后到手年薪将近13万,想买份重疾险,不知道买多少保额好。

算一下3~5年的收入情况,我建议他买40~60万保额。

之前我也和大家说过,拿年收入的8%来配置重疾险比较合适,13w*8%=10400元。

一款高性价比重疾险,买50万保额,每年保费甚至不用1w。

可见,前面第一步挑到哪款产品非常关键,若因身体有异常,选择少,买不到好产品,就很遗憾了……

不过,具体要交的保费,还和年龄、性别有关,要买多少保额,交多少保费,大家还是找专业人士测算一下,符合自己的预期即可。

现在重疾险的保障是越来越多了,不仅有自带的,还有附加的,很是丰富:

最常见的也是最受大家关注的癌症扩展保障、特定心脑血管疾病保险金,以及专为未成年时期、老年时期保驾护航的少儿高发特疾额外赔、少儿罕疾额外赔和高龄住院津贴等。

因为条款太过复杂难懂,很多人看得云里雾里,不明所以。

有人甚至问我:不附加癌症扩展保障的话,我买的重疾险就不赔癌症了吗?

其实,癌症是银保监会规定重疾险必保的28种重疾之一,不管你买的是哪款重疾险,得了癌症都可以赔。

只是因为癌症容易复发,为了保障更加全面,一些重疾险特地提供了癌症扩展保障,或自带,或任由我们附加。

增加保障,自然是要加钱的。

不过也没办法,如果真的不幸要与癌症抗争,谁都希望能多拿些补偿,这样就有更多活下去的希望。

所以,我建议在自己的预算范围内,可以根据自己的需求选择附加。

其他保障也是同理,是自己想要的,而且能负担得起的,多一项保障,就多一份安心。

不过,在附加保障时,大家一定要擦亮双眼看清条款。

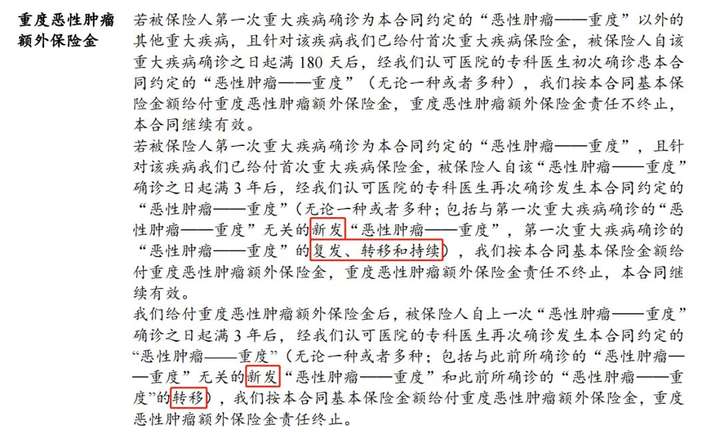

就说市场上卖得还不错的神盾七号,附加重度恶性肿瘤额外赔保险金,说是可以额外赔2次癌症,但是一细看条款,最后1次居然仅限癌症新发或转移,复发和持续都不赔。

如果没有看条款,保险小白很容易误解,买到自己并不想要的产品。

所以,大家在投保的时候要多留几个心眼,最好找专业人士帮忙把条款研究明白,避免踩坑。

看到这里,你应该也发现了:

买重疾险,最关键的一环就是选择产品。

但是,前阵子我给大家做了一个免费保单分析的活动,发现很多人买的重疾险都不太好。

其中,有一款重疾险让我印象非常深刻。

保额30万,每年保费1w+。

一看保障,居然连60岁前重疾额外赔的保障都没有,买多少保额就赔多少。

要是买个能额外赔80%保额的,买50万保额能赔90万,整整多赔40万!

若是选个性价比高的买,保费还能再省个两三千,相当轻松。

这就是我一直坚持在为大家测评产品的原因,在众多产品中筛选,才能买到保障更好、性价比更高的产品。

关键是,投保有我们的专业协助,做好健康告知,理赔才不容易出问题~

最后,我给大家准备了一份大礼——108款热门重疾险测评对比表,有需要可以加秋阳的微信,备注“重疾险对比表”领取~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章