分类:保险百科

“我那么多钱放进去,真的安全吗?”

“几十年后,保险公司跑路不给钱怎么办?”

……

如今理财险越来越火,很多人冲着中长期的高收益入了手,但还是有人不放心,觉得时间太长,以后会不会拿不到钱。

像增额寿,保一辈子的承诺真的能兑现吗?

大家平常经常接触到的理财险,主要有5种:增额寿、年金险、可附加万能账户的理财型产品、分红险和投连险。

先说附加万能账户的理财类产品,保底收益低,其他收益不确定;

分红险,国家并没有强制要求一定能分红,所以是保本不保息,分不到红就相当于买了个寂寞。

投连险就更不用说了,不保本不保息,相当于买股票,玩的是心跳。

所以,这里只有增额寿和年金险是保本保息、绝对安全的。

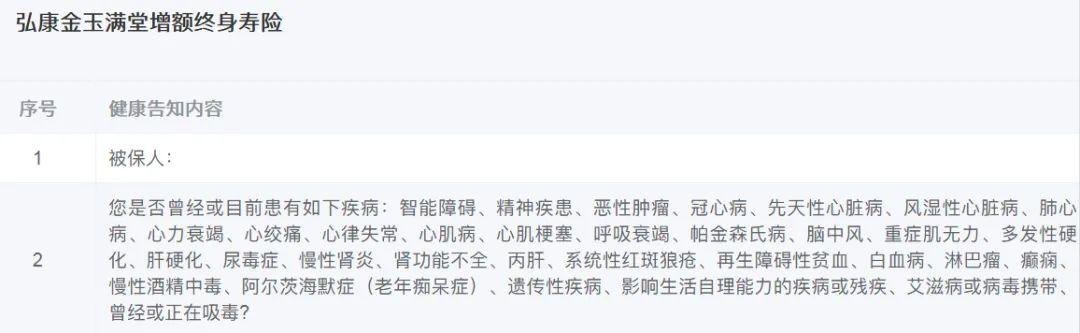

增额寿,虽说属于人身险种,但并不像重疾险、医疗险那样,需要我们通过严格的健康告知才能投保,也不需要我们确诊合同约定的疾病才能赔钱。

当前最热门的金玉满堂增额寿,健康告知要求就很宽松。

此外,增额寿只有在身故/全残的情况,才会主动赔钱,如果正常生存,我们想要拿到钱,只需要主动去减保取钱出来,非常灵活。

至于年金险,有些产品直接都不需要健康告知,投保门槛非常低。

除了身故/全残等合同规定的极端情况下,年金险能领多少钱,怎么领,都是按合同规定好的,比如从60岁开始,每年领10万,领到老。

总之,增额寿和年金险的收益都是白纸黑字写在保单合同上的,所以绝对安全。

如果你信不过手上的合同,我们接着来看。

保险其实是看不见、摸不着的东西,购买保险的唯一凭证就是保险合同。

无论是电子版还是纸质版,保险合同上面都会有保险公司的印章和董事长的签名,具有法律效力。

只要合同正常生效,我们就可以正常享受合同给予我们的权利,比如按时领取保险公司发的生存年金,从我们买的增额寿里减保取钱出来等等。

但有人还是不放心: 保险公司不认账怎么办?

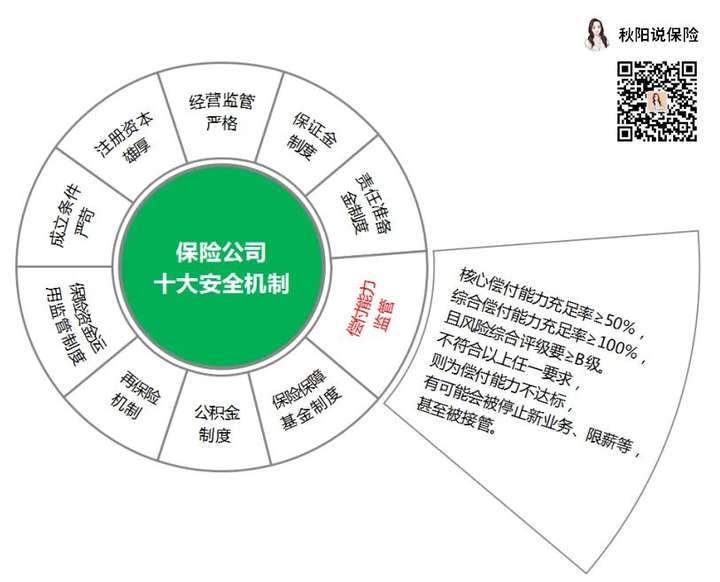

其实国家也替我们考虑过这个问题,于是就有了银保监会,以及针对保险公司的十大安全机制。

我知道很多人担心保险公司以后经营不好,赔不起钱,所以上图专门给大家列出了银保监会针对保险公司偿付能力的监管指标。

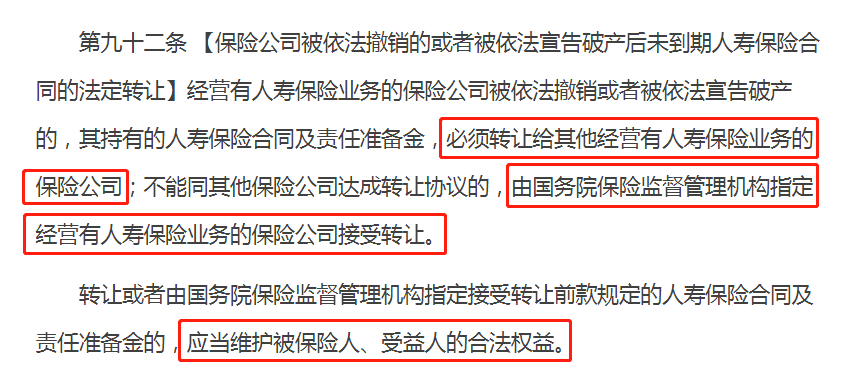

根据《保险法》第一百三十八条,如不符合银保监会制定的标准,保险公司将会面临各种惩罚:

此外,大家最担心的保险公司倒闭情况,国家也替我们做好了兜底措施——保险合同由其他保险公司接管,我们该拿的钱一分都不会少。

话说回来,保险公司的注册资金最低2亿,资金实力自是不用我们操心,日常还有银保监会的严格监管,其实很难出什么幺蛾子。

大家就算不信保险公司,也要相信我们的国家,相信法律。

说到这里,我再给大家透露一个事关你我的重要资讯:

复利无限接近3.5%、市场收益天花板增额寿——金玉满堂就快下架了!

通知是计划在9月30日下架,但因为太多人买了,监管担心保险公司的偿付能力超过负荷,所以现在随时都有可能提前下架。

如今正处于利率下行时代,高收益增额寿下架是必然,前段时间,银保监会已经叫停了很多高收益产品。

当前市场上仅剩的高收益增额寿,就数金玉满堂最值得买了!

现在不买,以后我们能选择的新品,收益大概率只会更低,据说预定利率会降到3%!

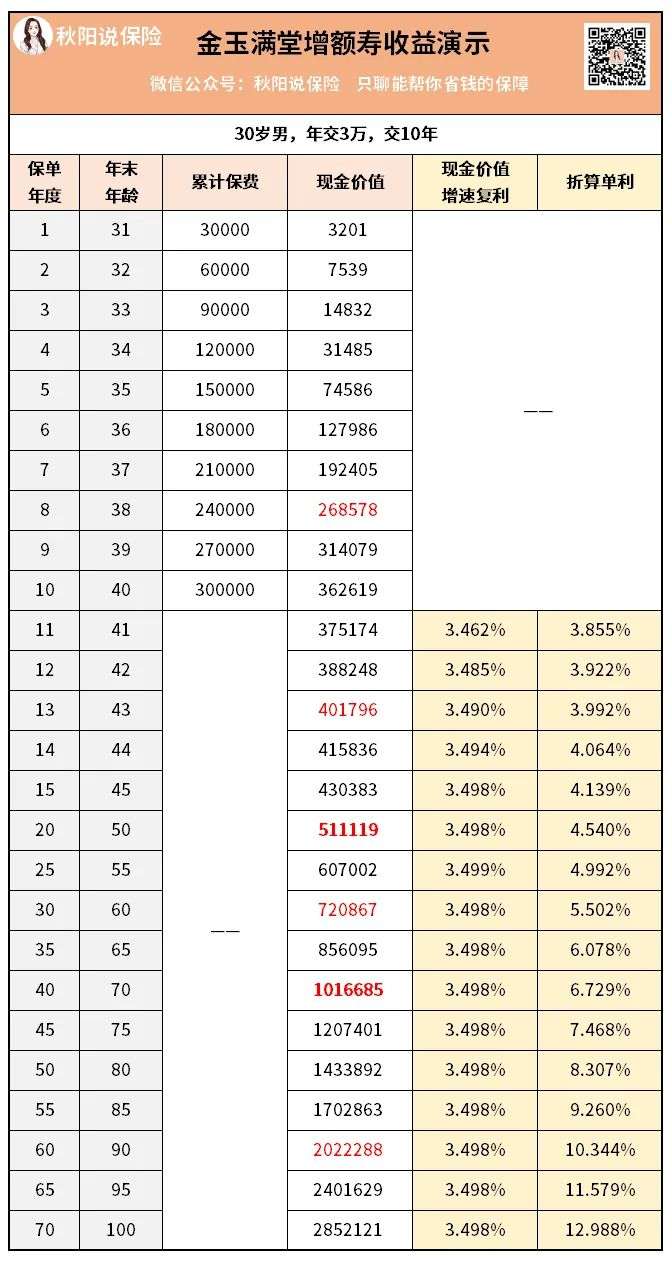

这阵子找我咨询的人越来越多,最终买的方案各不相同,有10万交10年的、20万交3年的,还有3万交10年的……

我觉得大家可以根据自己的收入情况选择:

像30岁男性,每年交3万,折合每个月就是存2500元,交10年,20年后,收益就已经超过了20万。

40年后,保单现价直接破100万,收益超过70万。

具体能赚多少钱,大家可以直接看图体会:

可惜,这样高的收益,很快就要成为历史了!

如果手上有闲钱,或者收入稳定的朋友,可以抓紧时间找我们的专家制定合适的投保方案。

当然了,买年金险也是一样的道理,越晚买,收益大概率只会越低,纠结不知道要买年金险还是增额寿,可以看看我之前写的科普文:>>年金险与增额终身寿怎么选,一次说清楚

我发现,很多人不敢买理财险是因为怕有风险,担心我们辛苦赚来的钱,一投进去就没了踪影。

对此我非常理解,尤其是给孩子准备的教育金、给自己的养老金,肯定是要放在靠谱的地方,我们才安心。

好在有增额寿和年金险这样保本保息、固定收益的产品可以选择,不过想要买到高收益的好产品,大家还是要抓紧时间找专家了解规划一下~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章