分类:保险百科

害,其实题主这个问题问的不太对,因为并不是所有的百万医疗险都是1万的免赔额,有些百万医疗险是5000元免赔额,也有些是0免赔的呀!如果题主喜欢0免赔的百万医疗险,可以看看我连夜整理的这份资料:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

好啦,接下来就进入今天的重点内容吧!

‖百万医疗险的1万元免赔额是什么意思?

‖为什么大多数百万医疗险的免赔额是1万元?

‖医疗险有哪些坑?

一、百万医疗险的1万元免赔额是什么意思?

百万医疗险1万元免赔额的意思就是:保障年度内(1年累计)住院实际发生的费用,符合报销范围的,先走社保报销,社保报销以后,剩余的部分减掉1万元就是百万医疗险的报销费用。1万元免赔额一般是跟百万医疗险相关的,我近期整理了百万医疗险的排名,想要了解的小伙伴可以查阅一下:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

如果您还有所疑惑的话,我给你举个例子趴:

假如你1年内住院3次,第一次社保报销以后自费8000元,达不到免赔度,没得赔;

第二次社保报销以后自费1万元,那么减去第一次的8000元和剩余免赔额2000元,医疗险可报销8000元;

第三次社保报销以后自费1万,免赔额已经抵减完,所以医疗险可以报销1万元。

一年下来医疗险报销了18000元,自己实际自费了1万元。

二、为什么大多数百万医疗险的免赔额是1万元?

大多百万医疗险是有1万的免赔额,之所以如此设定,通过免赔额的设定可以过滤掉一部分高频理赔,将资金有效的精准对接可能产生高额医疗费的患者,同时让价格处在普通人都可以接受的范围内。

其实也符合保险的本质,高杠杆应对不确定大额支出的风险,毕竟造成家庭经济重创的医疗花费,绝不是那1万块钱。

可能有些消费者觉得日常生活中要超过1万元的免赔额很难,觉得百万医疗险不太实用。其实,百万医疗险设计的初衷,就是为了大家可以花更少的钱,买到更充足的大病保障。百万医疗险是为大病提供保障的,而非日常的小病小痛。大病治疗费用比较高,百万医疗险的高保额就能很好地发挥作用。

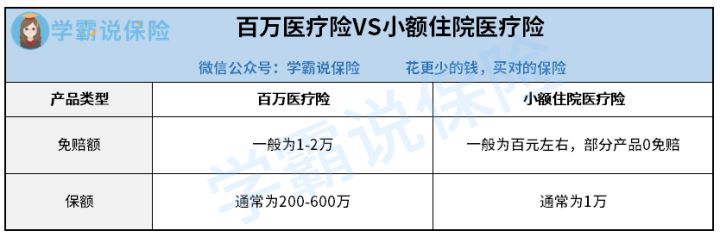

一般的小病小痛,普通家庭都能承担得起这笔医疗支出,或者可以通过配置一份小额住院医疗险来抵御疾病风险。

一般小额住院医疗险的免赔额很低甚至为0,但是报销上限大概也就1/2万,解决的只是小额医疗费用支出的问题。如果你对小额医疗险比较感兴趣的话,可以看看这份干货:

最值得买的十大「小额医疗险」推荐!weixin.qq.275.com

如果大家既配置了小额住院医疗(免赔额100元或0元,保额1万元左右),又配置了百万医疗险,用小额住院保报销1万元以下的费用,用百万医疗险报销1万元以上的费用,大病小病就都有保障了,快乐加倍!

而且,小额住院保报销的部分,是可以抵扣百万医疗险的免赔额的。

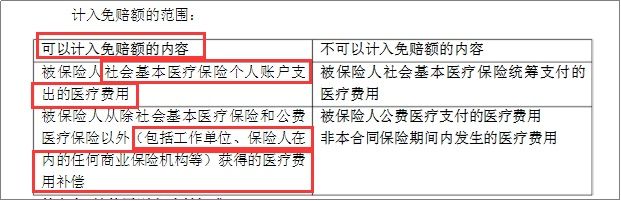

百万医疗险产品合同中通常会有对免赔额抵扣的相关说明,如下图所示:

对社保报销的费用通常是不计入免赔额的,对社保个人账户支出费用和商保(比如小额住院保)报销费用,则可以计入免赔额。

所以,大家不要因为1万元的免赔额而放弃配置百万医疗险,毕竟百万医疗险真的能为大病提供很充足的保障。如果实在是很在意这个免赔额,可以考虑补充一份小额住院医疗险,能更好地减少疾病给自己和家人带来的经济压力。

除了小额住院医疗险,你还可以考虑高端百万医疗险,它的免赔额也可以为0元,可以附加特需病房,费用通常为普通百万医疗的1倍。高端医疗可以全球直付,包括部分的高档医院,可以享受全球最好的医疗。大家对高端医疗险感兴趣的话,可以看看这篇文章了解一下高端医疗险:

高端医疗险,看病难的终结者!weixin.qq.275.com

不过!!普通家庭还是要考虑清楚,毕竟高端医疗上万的保费那可不是一般人的菜,比如像我这种吃土人士,就乖乖买份普通百万医疗险或者小额住院医疗险就足够了,高端医疗险咋也消费不起啊!熬,如果你有钱,当我没说!

三、医疗险有哪些坑?

坑点1:可续保至100岁≠保证续保到 100 岁

目前市面上主流的一年期医疗险,没有一款能保证终身续保,只有少数产品规定连续几年内可以保证续保。

目前最常见的、比较好的续保条件:

不会因你的健康变化和历史理赔情况而单独调整你的费率,续保无需审核健康告知。

也就是说,只要产品不停售,就可以一直续保下去。

因为产品一旦停售,或者我们的身体健康发生了变化,又或者已经发生过理赔,便很难再投其他新的百万医疗险产品了。

所以推荐大家,在购买国家医保的同时,也可以选择一款续保条件好的百万医疗险,如果你不知道选的话,我帮你整理了一份榜单:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

坑点2:保额越高越好

我们平时都会说,买保险就是买保额,保额高才有意义。可“保额越高越好”这个说法在医疗险却不成立。

因为无论保额多高,医疗险都遵循损失补偿原则。

即花多少报多少,报销的费用不会超过你的医疗总花销。

坑点3:免赔额越低越好

目前市场上大多数百万医疗险都设有1万免赔额,免赔额内自费。

1万免赔额的存在过滤了大部分发生率、理赔率高的小额医疗费。

降低了保险公司赔付压力,这样会使得保险产品稳定性更高。

目前市场上也有部分百万医疗险免赔额为0元。

虽然理赔门槛降低了,但是保费也相应提高了,稳定性也不好。

因而,不要片面地认为0免赔额就一定更好。

总而言之,正是因为大多数百万医疗险一万的免赔额,低频高额的报销,降低运营成本和赔付成本,才做出了低保费高保额的产品,这也是百万医疗被称为“国民医疗”的原因!哈哈哈,所以你不考虑来一份百万医疗险吗?

超全!国内热门百万医疗险对比表weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章