分类:保险百科

不知从什么时候开始,大家只买贵的不买对的,心里总觉得贵的就是比较好。

价格比市面同类产品贵得多的平安福20刚上市就备受瞩目,也成为多家自媒体议论的焦点。

五一假期期间,邻居家小洪也被平安这个大品牌吸引,三天两头就抓着我问这款平安热销的平安福20是不是值得买。我倒也没有直接给结论,毕竟我们以理服人呀!于是我找了多个数据跟小洪聊了聊:平安福20究竟好不好?

一上来我就给小洪甩了这份攻略,让他明白平安福20在市场上的竞争力究竟高不高:

平安福20和热门的135款重疾险对比表weixin.qq.275.com

平安福20和热门的135款重疾险对比表weixin.qq.275.com

然后,我趁热打铁地对平安福进行全面的分析。

本文重点:

● 平安福20值得买吗?

● 平安福20打得过其他公司的重疾险吗?

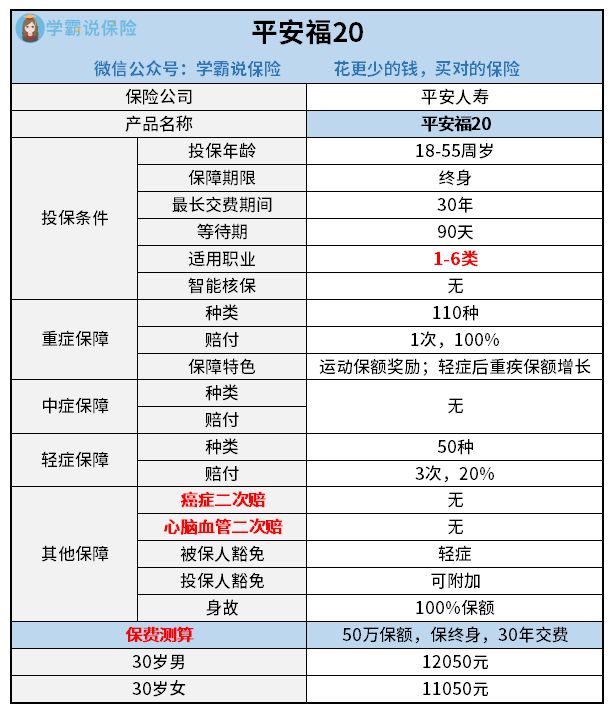

一、平安福20值得买吗?

平安可能意识到自家的平安福真的有点贵了,相比起平安福2019版本,平安福20取消了长期意外险的捆绑销售,保费价格有所降低。

但产品好不好,还是靠自己分析最实在,我们可不能道听途说被人忽悠了。

我们根据这个产品测评图,来扒一扒这款产品:

但不得不承认,一款产品要没一点优点,还是不敢拿出来卖的,平安福20同样也是有优点的。

1、优点

(1)品牌知名度广:作为我国总资产最多的保险公司,平安的品牌知名度绝对是够的。也有许多线下门店,能第一时间给消费者提供线下服务,比较适合喜欢大品牌的朋友。

(2)重疾保额递增:在70岁之前,每发生一次轻症,重疾保额可增加20%,3次累计最多可增加至60%。其实也是变相弥补了轻症赔付比例极低的事实。

2、缺点

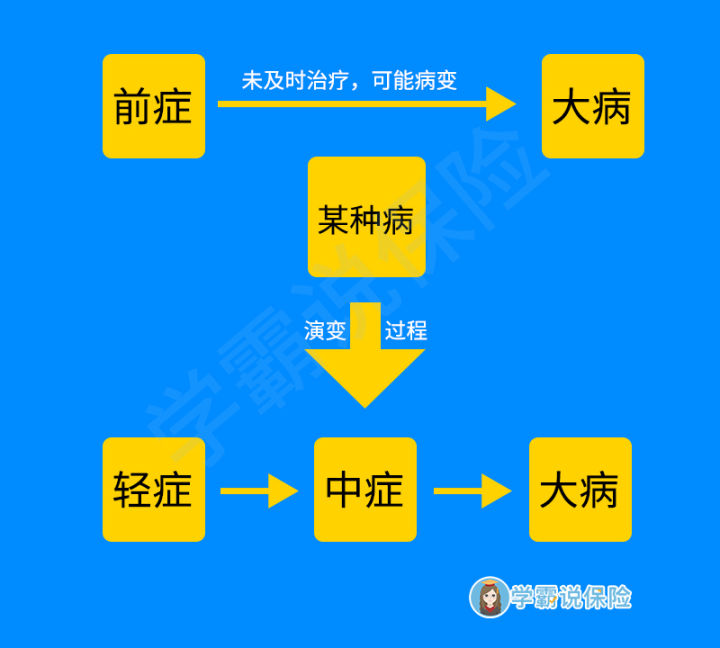

(1)保障不全面:不含中症保障,而市场上优秀的重疾险产品包含重症、中症、轻症保障。

中症保障也相当重要,和重疾有着千丝万缕的关系,我为保险小白作了这个关系图,看了就能懂:

同时也不包含癌症二次赔,那么癌症二次赔付是指:除确诊癌症时,可获得赔付外;经过n年间隔期后,如癌症依然存在,或复发、转移,或新发其他癌症,可再获得规定比例的赔付。

重疾险备受市场青睐的部分原因在于癌症容易复发、转移,需要长期治疗,而治疗费用不是一般家庭能承担的,所以能够保障癌症二次赔才能实现更全面的保障。

所以这款产品不含有癌症二次赔,算不上一款为人民着想的重疾险呀!

(2)赔付比例低于普遍水平:轻症赔付的市场平均水平在30%-50%,而这款产品只有20%。

上面的图也说明了轻症不及时治疗,很可能会演变成大病,轻症赔付比例高一方面可以让病人积极治疗,还能在一定程度上降低重疾的患病率。

如果你只是看重平安这个大品牌,预算充足且不在意产品性价比,那这款产品很适合你。还有呀,在高溢价的大公司产品里,平安福可能也不是最优秀的,还有这些高性价比的存在:

新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com

但是,我们都是普通家庭的老百姓,还是需要谨慎对比,再选择高性价比的购买。

所以,我又拿平安的产品和市面其他几款热卖的重疾险做了个对比。

二、平安福20打得过其他公司的重疾险吗?

俗话说得好,没对比就没有伤害!本着让保险更透明的态度,必须让大家都搞懂为什么平安福20好不好。

为此,我准备了一份买重疾险的避坑攻略,希望可以帮到你:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

大家一起来对比市面上其他几款热卖重疾险和平安福20有什么不同:

同样50万的保额,这三款产品的价格可真的是对得起良心了。

这我也能理解,毕竟平安的高层自己也坦言自己产品不走亲民路线。价格在整个保险市场中来看,的确是偏高的。但我却觉得,价格高的不太讲道理,作为对比,来看看这三款热销的网红产品除了价格低,还好在哪里。

(1)轻症赔付高:这三款产品的轻症赔付比例最低的也有40%,最高的是国富人寿的嘉和保,高达50%。不需要任何运动的奖励,直接就实现了高比例的轻症赔付,给我们带来实打实的保障。

(2)额外赔付:在责任重大的年龄,对重疾有额外赔付的保障,无疑是对被保人提供了更好的保障。康惠保2.0和优惠宝60岁前对重疾额外赔付30万,出手还挺大方。平安的赔付条款显得更加没诚意了。

(3)前症保障:这是最值得提到的一点,市面上没有多少产品是含有前症保障的。而康惠保2.0最大的亮点是含有前症保障。

可别小瞧了这前症保障,虽然是比轻症更轻的疾病,却与重大疾病息息相关。治疗癌症最好的方式就是尽早发现它,所以带有前症保障的产品,绝对是保险行业里的一大亮点。

对前症保障还是云里雾里的朋友,不妨看看这份干货补补课,不到三分钟教你看懂前症到底是何方神圣:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

说了那么多,其实有个点需要我们消费者明确。买保险产品,是一个长期投资,是对自己的投资。买到最适合自己、最全面的保障才能称得上最好的投资。

买保险和买其他东西不同,我们不该只关注品牌价值,好公司不一定盛产好产品。更需要去关注产品本身,才能选出真正高性价比的产品。

多对比、多做攻略才能当一个明智的保险消费者,看看市面上火爆的网红重疾险,现在谁家优秀的重疾险轻症赔付还只有20%的呀:

十大热卖的网红重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章