分类:投保攻略

实不相瞒,我买的第一份保险,是医疗险。

保额高、价格便宜,医疗险是大多数人的投保入门之选。

但很多人忽略了,它其实也有一些“致命”缺陷。

正如一枚硬币有正反两面,医疗险也有AB面。

投保前后,了解清楚才不会给自己造成损失。

先来说说A面,也就是大家觉得医疗险好的地方:

1. 保额高、价格低

我们买的百万医疗险,最高报销保额少说也有200万,甚至400万、600万,应对大病非常够用。

此外,30岁左右投保百万医疗险,通常一年只需几百块。

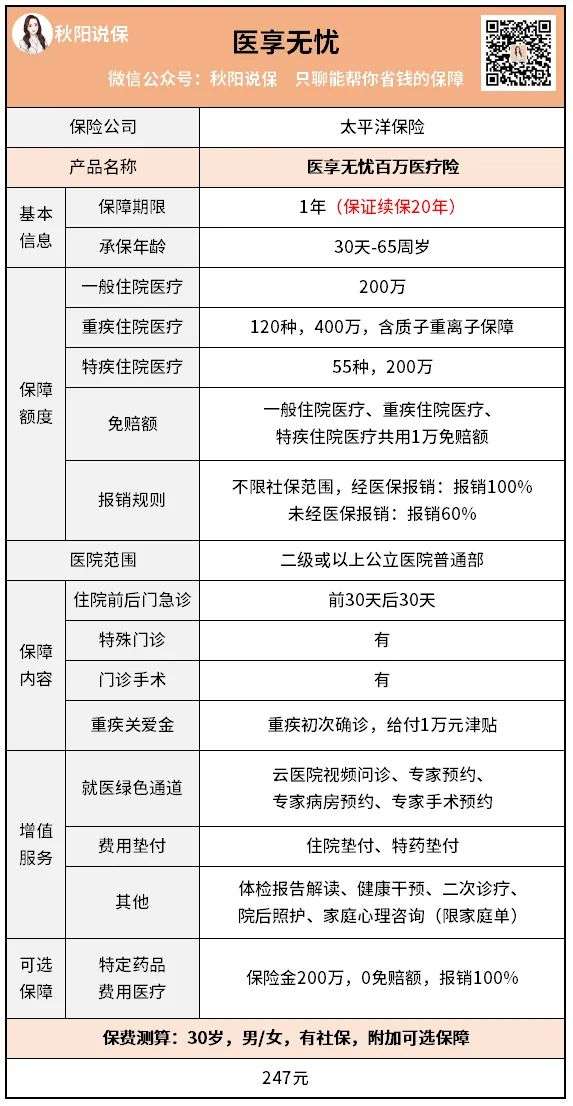

比如当前在市场上数一数二的百万医疗险医享无忧,不仅保证续保20年,可长时间提供保障,重疾住院医疗报销保额高达400万,还包含了质子重离子保障:

看具体价格,附加可选保障后,30岁投保只需要247元,平摊到每天,1块钱都不要,性价比妥妥过关。

2. 服务好

优秀的百万医疗险通常除了保障好,还附有免费且实用的增值服务。

以上面的医享无忧为例,增值服务包含就医绿色通道。

怕手里没资源,生病抢不到医院床号,约不到专家手术的朋友,可以放一百个心。

万一手头不宽裕,一时拿不出钱来治病,找亲朋好友借钱开口难,找银行贷款又麻烦,那么它提供的费用垫付服务,也能帮上大忙:

医享无忧提供住院垫付和特药垫付服务,按流程提交资料向保险公司申请,保险公司可以先垫付相关费用,等到我们病治好了,再核销。

还有其他服务,如体检报告解读、健康干预、二次诊疗、院后照护等,也都是比较实用的。

每年用几百块的价格,能买到这样的保障和服务,大家应该和我一样,打心里觉得值。

但我们也不能光看好的一面,由此“躺平”。

下面来看看医疗险的B面,清醒一点:

首先,医疗险是报销性质的,一般我们需要先交了钱,看完病才能拿着各种缴费凭证去报销。

即便有垫付费用服务,后续核销,也只能给我们报销合理的医疗费用,不会出现保险公司看我们花了很多钱的份上,大发善心多赔点钱的场景。

如果之前垫付的钱超出报销范围,我们还得把钱给补上。

而且,并不是所有医疗费用都能报销。

通常百万医疗险有1万免赔额,医保报销后的自费超过免赔额,其余的才能报销,如果想要全部费用都报销,可以买0免赔的小额医疗险作为补充。

不过因为小病小痛花钱不多,小额医疗险的价格又比较贵,性价比不太高,所以大多数人都是选择只买百万医疗险。

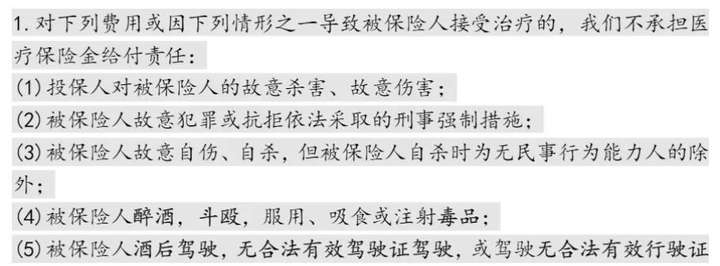

但最关键的点在于,医疗险的条款中会明确一些不在保障范围内的情况,一分钱也不赔。

我们可以参考医享无忧的条款:

比如康复治疗,合同明确是不能报销的。

还有,自己参加的一些潜水、跳伞等高风险运动出了事,怀孕、分娩等特殊情况容易产生一些并发症,治疗费用也不在保障范围内。

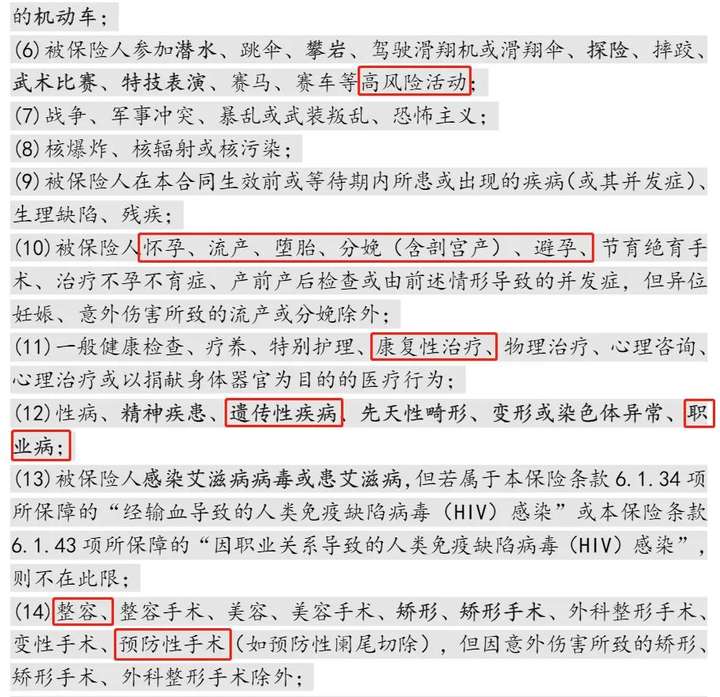

以及任何原因导致的种植牙治疗、牙齿整形和牙科保健费用,都不能报销。

但有一说一,这些规定其实是合理的。

比如牙科治疗,去牙科医院转一圈就知道,补一颗牙几百块,拔两颗智齿一两千,种植牙一颗价格甚至能达到一万多!

要是都能报销,估计保险公司要赔哭了。

归根结底,几百块钱的医疗险,能保一些常见的大病住院,还提供就医资源,其实已经物超所值了。

但只买它的话,遇到大病的那一天,大概率还是会后悔。

之前找我咨询买重疾险的老秦,就深有体会。

去年,老秦的孩子突然高烧不止,被查出是白血病。

老秦咨询医生情况后,决定把孩子送到一个非常权威的儿童医院进行治疗。

但医院不在当地城市,老秦和太太俩人就到医院旁边租了个小房子,日夜轮守陪护在孩子身边。

幸运的是,今年孩子做了骨髓移植手术,手术很成功,之前老秦给孩子买了医保和商业医疗险,医疗费需要自己出的部分比较少。

可家里有老人要照顾,夫妻俩人只能家里医院两地来回跑,住宿费、伙食费、路费……也是花钱如流水。

后来和同病房的孩子家长聊起,才知道人家的孩子出生刚满月就买了重疾险,同样是白血病,直接赔了48万。

老秦一听就愣住了,当时给孩子买医疗险时也了解过重疾险,但因为保费比较贵,他就想着以后再考虑。

没想到,现在会是这样的情况。

将来孩子出院了,身体还需要好好调养,跑医院复查也是少不了要花钱的,自己还背着车贷房贷,家里那点存款在停工那段时间都已经花得差不多了,压力实在太大。

但后悔没有用,他还是决定先给自己买一份重疾险。

因为老秦害怕——

要是自己病倒,整个家都得喝西北风。

以前总觉得买个百万医疗险治病能报销就行了,完全没有考虑到生病带来的其他收入损失。

经过这件事,他才知道,重疾险有多重要。

医疗险固然很好,但如果只有它,没办法弥补重病带来的各种经济损失。

作为给付型险种,重疾险在符合条款约定的情况下,可直接赔付约定的保额,这笔钱任由我们支配。

而且,重疾险可以保终身,能陪伴我们一生,医疗险目前最多只能保证续保20年,在我们年老体弱的时候,无法持续提供保障。

所以,只买了医疗险,并不能高枕无忧啊。

如果身体已经出现一些问题,想买到一款合适的重疾险可不容易,而且重疾险一般还设有90或180天等待期,想快点获得保障,投保得趁早。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章