分类:产品评测

这些年,但凡问我定期寿险的,我一定毫不犹豫推荐华贵人寿家的大麦系列定寿。

市场几乎无人不识它,价格低,免责少,健康告知松,是华贵人寿的爆品IP。

行业称之为,定寿王者销冠。

买定寿的10个用户里面,过半都选华贵大麦系列的定寿。

包括我和我队友。

但今天,我最喜欢最推荐的定寿,我宣布,正式易主!

再见华贵大麦2022,你已不再是我的首选。

只因新品太亮眼——

同方臻爱2022,它来了!

以出道即巅峰的姿势,来势汹汹,一举夺去定寿王者的皇冠~!

先来揭开臻爱2022的神秘面纱。

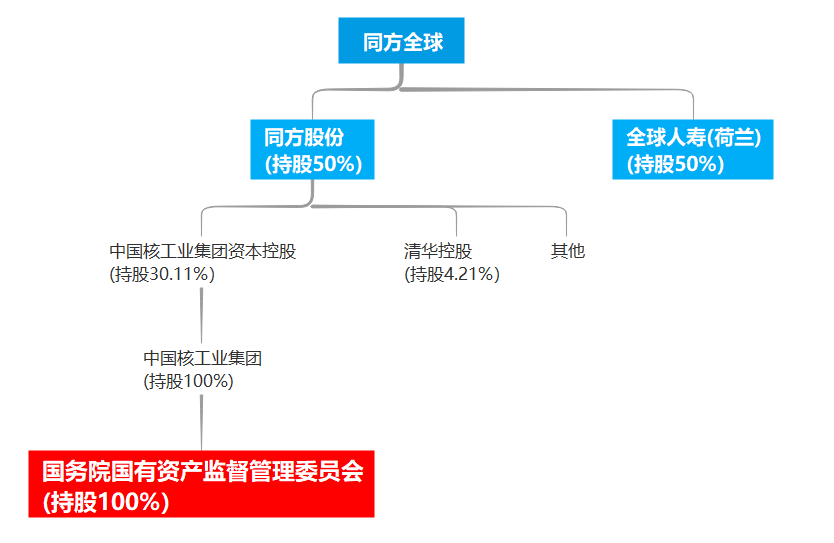

同方全球出品,中外合资保险公司,妥妥的大佬级别。

中方股东是同方股份,背后是我们的大央企中国核工业集团,由国务院100%持股。

外方是有近200年保险服务经验的荷兰全球人寿。

强强联合,实力方面,毋庸置疑。

一句话总结:熟悉的配方,一样的味道,但加量不加价。

我提取了4个点,个个都抢眼。

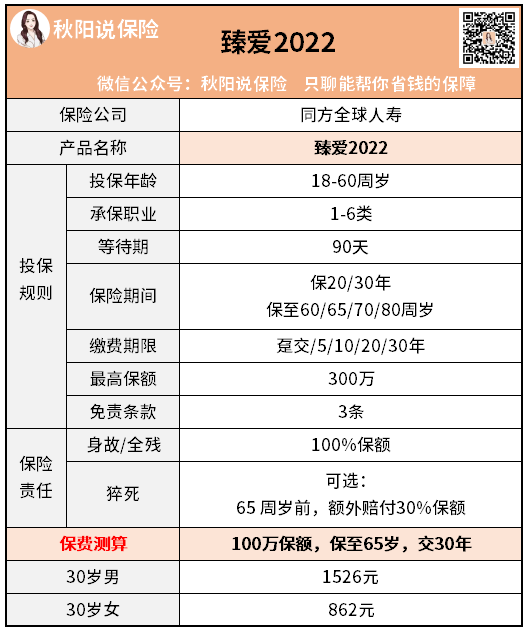

最长可到80周岁常规的定期寿险,保障期限最长到70周岁。

而臻爱2022,将年限拉长到80周岁,足足多了10年啊。

以往很多人问我,秋阳老师,你给我推荐的这款定寿好是好,但只到70岁,我还是很有信心能活超过70岁的,要是更久一点就好了。毕竟到期了,钱也不退了。

好了,同方臻爱2022,完全可以满足你。

要知道我国目前的平均寿命为77.3岁,保到80岁意味着什么?

获赔的概率大大增加。

这也是为何其他定寿不敢提供保到80岁这个选项的原因——

大概率要赔出去,大概率要亏损。

没有一点实力,真不敢开这个口子。

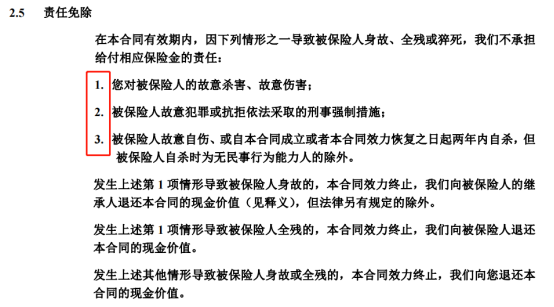

臻爱2022的免责条款,只有最基础的三条:

大家都知道,寿险的保障责任非常简单,只有身故和全残才赔。

产品之间的区别,主要就在免责条款里面。

臻爱2022的免责条款,在同类产品中是最宽松的。

我仔细看了,就只有违法犯罪和2年内故意自伤自杀不赔,其他的都赔!

感觉有被壕到…

定期寿险要是卷起来,还真的大有可卷。

同方臻爱2022新增一项猝死保障:

在65周岁前不幸猝死,可额外获赔30%保额。

如渣男深,买了200万保额,由于周旋于各个备胎之间耗费了太多精力,不幸倒在第88个备胎的泰国进口乳胶床上,猝死了…那么他的家人可以获得:200万+200万×30%=260万的保险金。

(这个案例不是我想的,是部门小伙伴给我出的主意)

这是一项可选责任,由我们自由附加。

我粗算了下,加了,大概多几十块钱,那肯定必须加啊。

最近几个月,关于猝死的新闻还少吗…

#95后设计师猝死#,#字节跳动28岁员工猝死#。

这两个年轻的生命骤然离世,和加班、熬夜有着千丝万缕的关系。

然而对当代“社畜”来说,这是再常见不过的事。

如果定寿能提供这项保障,那么就能多赔一些。

家人能多拿些钱,经济压力也能小点。

关键是便宜。

100万保额,保到65岁,交30年,男生,每年只需要1526元,女生,更便宜,只需要862元。

这是什么概念?

可以负责任地说,这表现可以叫板市场任何一款定期寿险,没人比它价更低。

从此以后,地板价定寿当属同方臻爱2022。

这个价格让我深感同方全球人寿玩起互联网渠道来,诚意也是666~

无论是承保公司,还是产品自身实力,都够硬!

当然,不打架,怎么知道谁才是真正的王者?

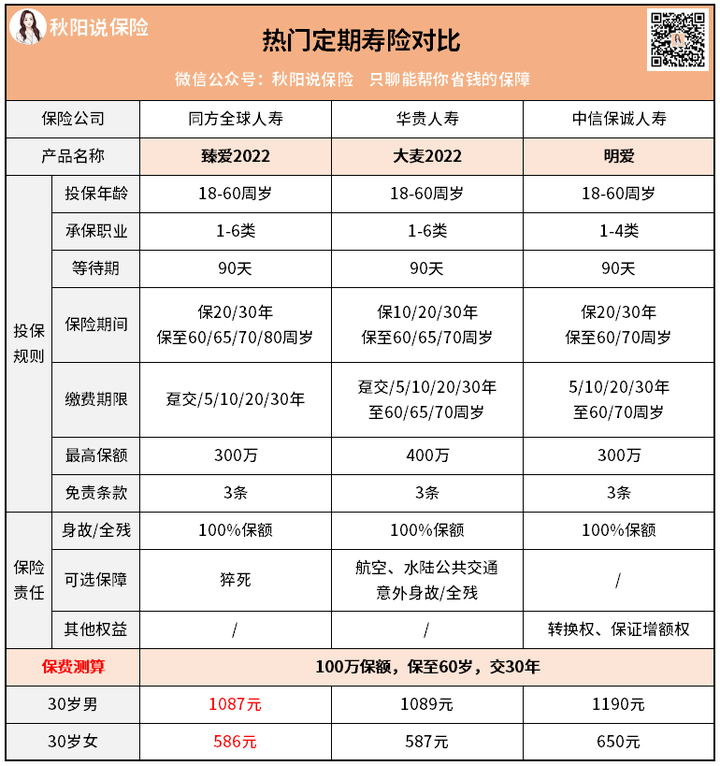

PK场,前定寿王者华贵人寿家的大麦2022,中信保诚人寿的明爱:

一目了然,明显是臻爱2022更具优势,价格是三款中最低的!

比曾经的行业地板价产品大麦2022,还要便宜。

30年缴费期累积下来,也能省好几百块,性价比非常高!

而且,附加猝死保障后价格也不贵,每年仅需多交几十块,就能多赔30%保额。

大佬不卷则已,一卷就成名。

如果你想买个定寿,

同方臻爱2022绝对是你的首选,保障简单实用且价低——保障足、价格便宜、免责条款少、投保门槛低,还能附加猝死保障。

产品实在优秀,找不出不推荐它的理由。

至于明爱定寿,承保职业有限制(仅限1-4类)不说,价格还贵。

虽然是大公司出品,但真的是拿不出手。

最后,提醒几句。

定期寿险的规则很简单:只要人死了或全残,就赔钱。

但以下五个关键点,大家还是要多加注意。

① 给谁买?

一句话说明白:家庭顶梁柱必须买。

谁在赚钱,谁在负担家里的开销,就给谁买。

② 买多少?

最好覆盖目前家庭负债和可预见的支出,比如车贷、房贷等。

小建议,保额最少100万起步,一二线城市的,200万也不过分。

③ 买到啥时候?

买到你不再是家庭经济支柱的时候,也就是退休。

参考现在的退休年龄,买到65周岁即可。

这时候房贷差不多还完,孩子也长大了,没有什么压力。

④ 能不能买?

这个问题,主要看健康告知和投保须知。

包括职业、收入、身体健康等。

只有达到了要求,我们才能买定寿。

一颗定心丸:定寿对这些的要求不严格,绝大部分人都可以买。

⑤ 花多少钱?

这个问题最简单,直接看保费。

同等条件下价格最便宜的,优选。

以上五点,大家在买定寿前不妨拿出来看看。

能帮助大家,更好地选到适合自己的产品。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章