分类:投保攻略

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

不知道大家最一开始买重疾险,是不是抱着“价格至上”原则。

只要价格够低,保障差点也无所谓,总比那些“裸奔”的人要强。

给大家分享一个真实案例。

我的一位老同学老郭,在多年前买了份保定期的重疾险。

这是他对比过多款产品后,选择的最便宜的一款。

前两年单位体检,他不幸检查出脑垂体瘤。

经过治疗,他的病情有了明显好转,于是打电话向保司申请理赔。

结果保司告诉他:脑垂体瘤是轻症,你的保单只保重疾,歉难赔付。

这时候,你还觉得重疾险便宜万岁吗?

老郭的例子,是我接待过大部分客户的缩影。

他们买重疾险,都更倾向于价格便宜的。

为什么?其实,是固有思维在作祟。

举个例子:

超市货架上摆着两种不同品种的苹果,一种5元/斤,一种8元/斤。

它们个头差不多,卖相也相似,大家绝对会先拿起5元/斤的看。

然而这种思维,放在买重疾险上是行不通的。

因为重疾险价格便宜,一定程度上代表着它在保障上存在不足。

常见的价格便宜的重疾险,一般具有如下几个特质:

① 买的是消费型重疾险,不含身故保障。

② 缩短了保障期限,仅保定期。

③ 仅有基础保障,不附加其他内容。

④ 保额低。

能占其中一个,价格就已经降下来了。

若是全占了,说是地板价毫不夸张。

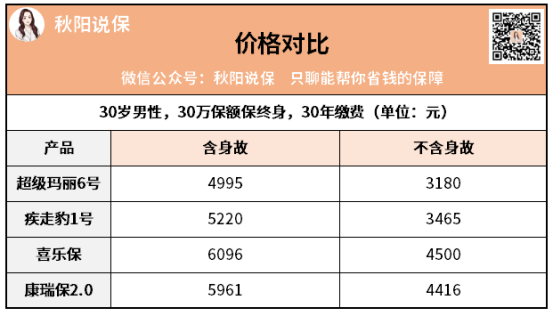

以“是否含身故保障”为例,给大家演示一下。

可以看到,有和没有的价格差距在2000元左右:

相比之下不含身故保障的确实便宜很多,但其中也隐藏了一个“危机”。

如果我们终身不出险,交的保费也就打了水漂。

这也是我为什么一直和大家说,买重疾险最好附加身故保障的原因。

因为重疾险含身故=一定会赔,而人又固有一死。

综上,大家不难看出:

重疾险的价格与保障内容、保障期限等息息相关。

别人买得便宜,其实根本不用羡慕。

因为他拥有的保障不一定好,产品整体的性价比也不会高。

那么问题来了,怎样的重疾险才算高性价比?

高性价比,意味着两个关键词:性能,价格。

通俗点讲,就是在保障确定的情况下,价格越低越好。

注意,是先满足性能,再来谈价格。

所以,一款重疾险高性价比与否,重点得落在这个“性”字上。

想不到有一天在公开场合,会和大家谈论这个问题。

说正经的,重疾险的“性”,无非指的就是保障责任。

但,重疾险的保障责任实在多得五花八门。

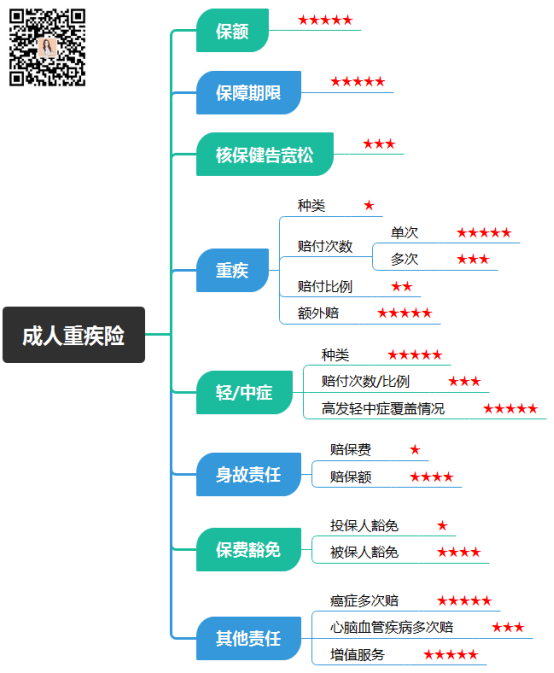

我来简单梳理一下,让大家有个清晰认知:

图中标五星的,是我认为需要重点关注的地方。

一款重疾险到底称不称得上好,就看这几部分有没有做到位。

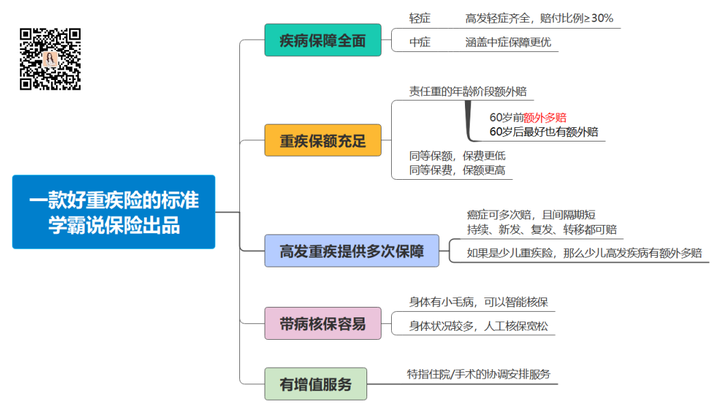

根据上述,我们再来细化,就能得出一款好重疾险的标准:

为了方便理解,代入一款产品给大家剖析。

以同方全球人寿的凡尔赛PLUS重疾险为例。

【疾病保障】

凡尔赛PLUS对于高发轻中症,覆盖全面无缺失。

轻中症共享5次赔付次数,涵盖多种赔付可能,赔付力度也不俗。

轻症40种,30%保额;轻症25种,60%保额。

同时对于癌症这种高发大病,能提供多次赔保障。

【重疾保额】

凡尔赛PLUS的重疾有额外赔,赔付比例可观且年龄限制宽松:

60周岁前,180%保额;60-65周岁,130%保额。

同样的保费,能买到更高的保额,自然是高性价比的体现。

【带病核保】

一款产品保障无敌,但若我们没有资格拥有它,无疑是一种悲哀。

所以好的重疾险,在核保上也是比较宽松的,凡尔赛PLUS就是如此。

首先健康告知方面,它对女性和儿童非常友好。

其次是核保方面,肺结节、高血压、萎缩性胃炎等疾病患者,满足条件能以标体承保。

【增值服务】

生病了只有钱可不够,还得有牛掰的医生和医院。

然而在我国,医疗资源紧缺是不争的事实。

如果买重疾险,还能及时帮我们安排治疗,那更是锦上添花。

同方全球的凡尔赛PLUS,就能做到如此。

它的绿通服务,对接全国700多家三甲医院,7个工作日都能安排手术。

注意,其中四川华西医院为1个月。

它能帮助我们找对就诊医院、科室,甚至精确到某位专家。

快速安排就医及住院,全程VVIP待遇。

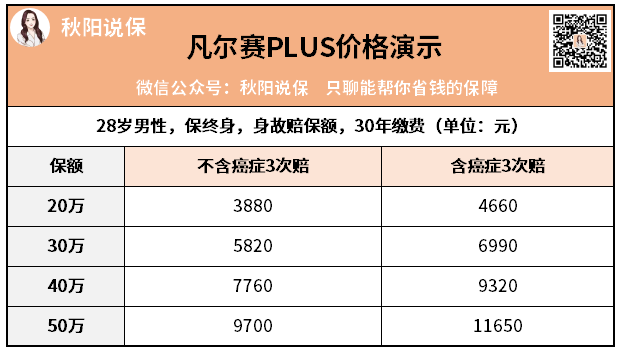

购买性能如此优质的凡尔赛PLUS,需要多少钱?

我详细给大家列个表:

保额保障不同,价格也不一样,可能有的朋友看了会觉得稍贵。

但,综合它保障全、赔得多、核保健康宽松、增值服务实用等几大优势。

凡尔赛PLUS这个价格,我认为是完全OK的。

而且对比同类大公司的重疾险,还要便宜不少,可以→ 点这里回顾

整体来看,凡尔赛PLUS绝对是一款高性价比重疾险。

大家在购买重疾险时,也可以依据我上述总结的标准。

把你意向的产品代入,先看保障,保障好且能满足你的需求,再看价格。

若是两款产品保障相差无几,咱们选价格低的入手即可。

能省一点儿总是好的。

如果你拿捏不准情况,也可以寻求专业人士帮助。

最后,送大家一句老话:一分钱一分货。

买重疾险如若一昧追求低价,极有可能造成一种得不偿失的局面:

买的时候确实省了小钱,但后续有可能得花大钱。

我的建议,在一开始选择时就应着重看产品本身。

对保障内容、保障周期、保额、增值服务等进行通盘考虑。

在满足自己保障需求的前提下,再寻找价低的,才是上上策。

以上,一些诚挚建议,希望能帮助到大家。

如若有保险配置上的疑问,可以后台私信我。

我是秋阳,欢迎点赞分享,说好陪伴一辈子~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章