要说近两年保险市场变革最多的险种,除了重疾险,就是增额终身寿了。

去年年底,互联网保险新规对收益较高的增额终身寿给出重拳一击。

今年年初,银保监会又印发了《人身保险产品“负面清单”》。

文件内容很多,简单总结一句话:要规范增额终身寿现价增速及加减保功能。

4月20日24:00 百年鑫越人生增额终身寿停售

4月22日18:00 横琴传世金彩增额终身寿下架

4月30日24:00 恒安标准恒盈年年年金险、筑梦未来大学教育金年金险停售

今天的榜单,我把市面上仅存的高收益理财险给大家罗列出来。

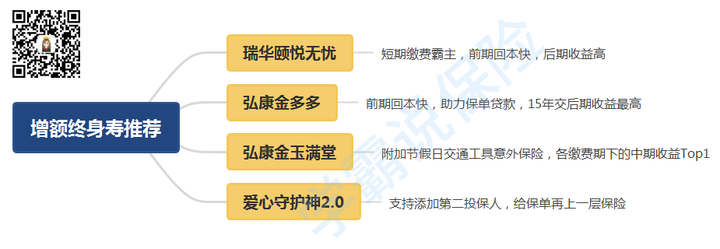

01、增额终身寿险,4款产品强势霸榜

增额终身寿险之所以卖得火热,就是因为它刚性兑付、收益稳定,还能灵活减保。

有的回本快,但后期表现乏力;有的前期收益一般,但后期反超。

大家购买,得根据自己的需求(养老、子女教育等)进行选择。

瑞华颐悦无忧、爱心守护神2.0、弘康金多多、弘康金玉满堂

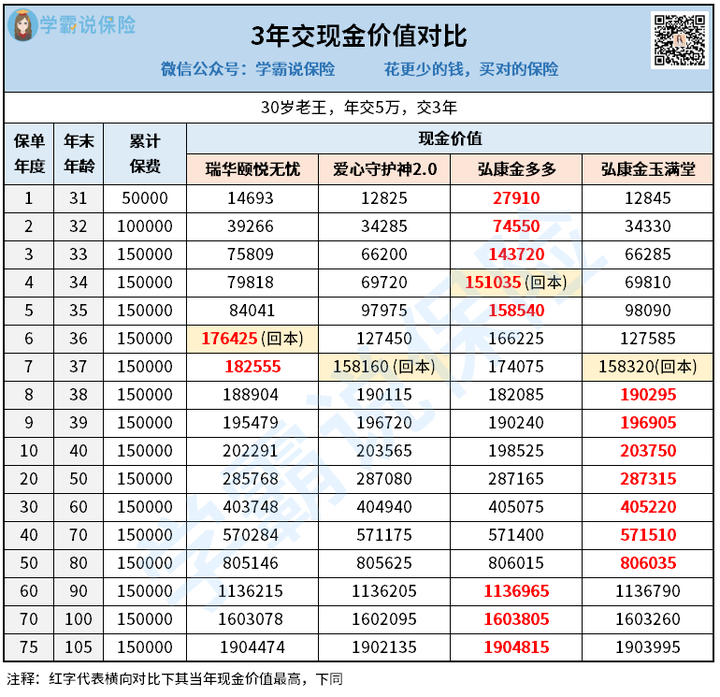

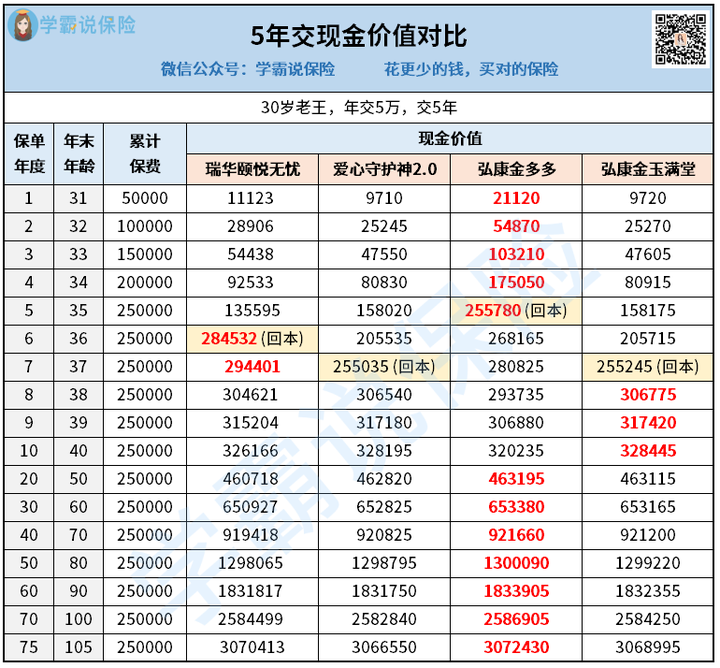

为了让大家能更直观地感受,我将以30岁男性为例,分3/5/10/15/20年五个缴费期进行收益比对。

现金价值,1-5年弘康金多多最高,6-7年瑞华颐悦无忧最高。

前期(1-7年):弘康金多多,瑞华颐悦无忧;

中期(8-15年):弘康金玉满堂;

后期(16-75年):弘康金多多。

所以想短期缴费的朋友,我的购买建议是:优选弘康金多多、瑞华颐悦无忧,用作中短期、长期投资都很合适。

弘康金多多前5年现价遥遥领先,虽然中期被反超,但在后期又奋起直追,成为第一,整体表现亮眼。

瑞华颐悦无忧,第6-7年现价最高,做短期理财来钱飞快。

到后期它的现价也处于较高水平,这就让我们有了“骑驴找马”的资本。

市场若是有了收益更高的产品,咱们就转投;如果没有,咱们至少还持有这份高收益保单。

而且最重要的是,颐悦无忧除了收益可观,还提供护理保障:

所以看中护理保障的,购买颐悦无忧也没有问题,非常香。

受缴费期限制,中长期缴费,是金多多和金玉满堂的舞台。

10年交,金多多和金玉满堂的回本时间是一样,都是第8年回本。

在前期(第1-7年),金多多的现价比金玉满堂高出可不止一星半点。

但在中期,金玉满堂反超金多多;而后期,金多多再次胜出。

这样看来似乎金多多赢了,但我真心认为,两款产品其实不相上下。

一是收益,金玉满堂虽然比金多多低,但也就低了千把来块。

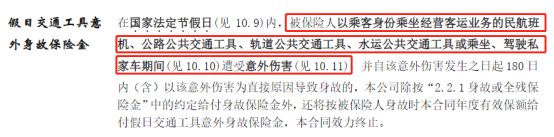

二是保障,金玉满堂自带假日交通工具意外身故保障,金多多是没有的:

被保险人在法定节假日乘坐交通工具不幸发生意外导致身故,除了可获赔身故保险金,还可额外获赔意外身故保险金。

而且金玉满堂这项保障,额外给付的是当年度有效保额。

要知道它的有效保额每年按3.8%增长,持有时间越长保额越高,赔得越多。

所以想中长期缴费的朋友,根据自己的需求选择这两款产品即可。

有任何拿捏不准的情况,欢迎随时咨询我们专家,为你答疑解惑:

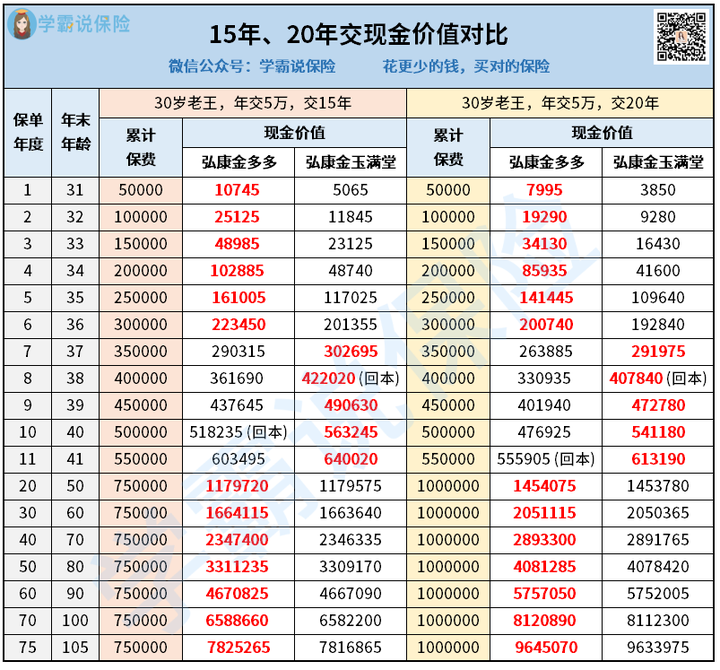

虽然上面都是以30岁男性为例进行演算,但其实增额终身寿的承保年龄非常广。

最低一般为出生满28天的孩童,最高甚至能去到75周岁。

一方面,能给孩子存笔钱,这算一份礼物,是保障,更是爱。

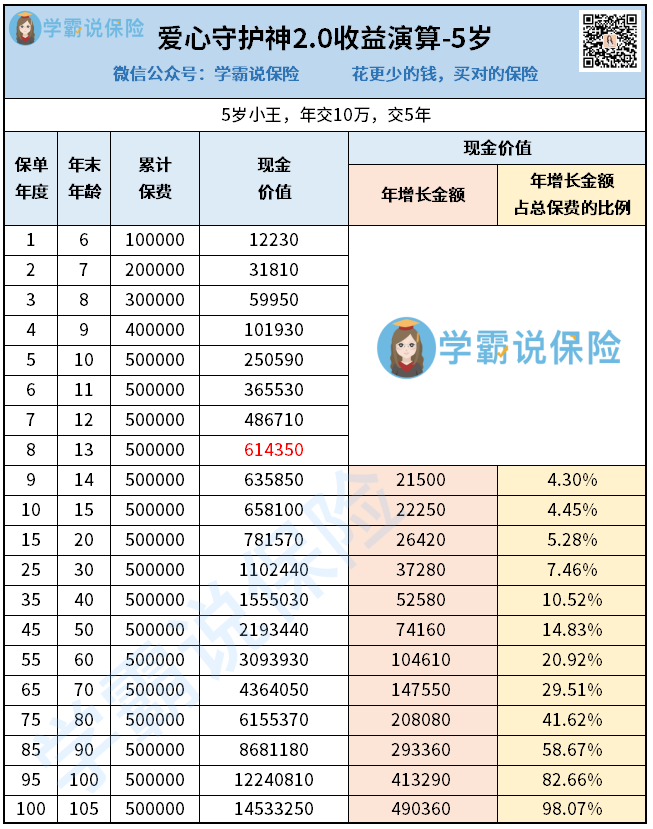

老王给孩子小王投保,年交10万,交5年,收益如下:

第8年回本,现价一路走高,30岁时已达100万+,翻番。

年增长额占总保费的比例,从4.30%飙升到98.07%,占比惊人。

同等条件下和30岁男性投保相比,后期的收益直接甩飞:

5岁男孩投保,100岁时现价1224万+;

30岁男性投保,100岁时现价516万+。

感兴趣的朋友可以后台私信,找专家给你拉个详细对比表。

而且,守护神2.0可附加的指定第二投保人责任,非常强:

第一投保人身故后可直接变更为第二投保人持有保单,无需继承人公证等等复杂手续,避免了保单分割的风险。

02、养老年金,2款产品脱颖而出

不同于增额终身寿的灵活领取,养老年金专注养老,资金领取固定。

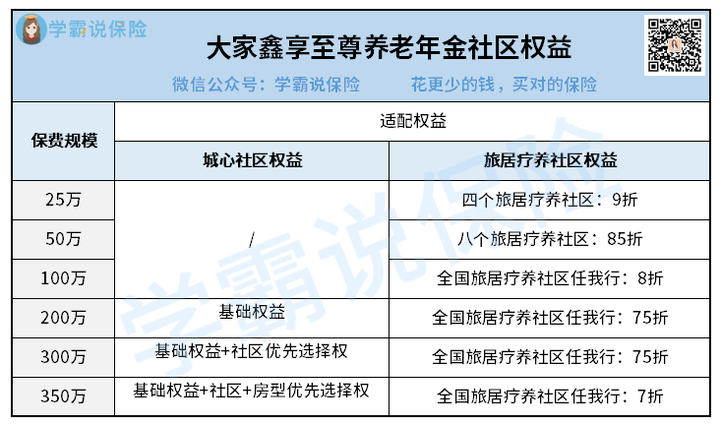

综合比对市面上现有产品,光明慧选和鑫享至尊的收益和服务都更拔尖:

光明慧选可选保定期和终身,鑫享至尊有A款和B款,咱们直接分析收益高的版本。

同等条件下,投入40万,光明慧选终身版,实际收益176万+,IRR为4.26%。

鑫享至尊B款(其实就是曾经的养多多),实际收益210万+,IRR为4.66%。

如果养老年金不领取,则会进入万能账户进行复利增值:

增利宝(尊享版)年金保险(万能型)

保底利率:3%

历史结算利率:4.85%(截止2022年3月15日)

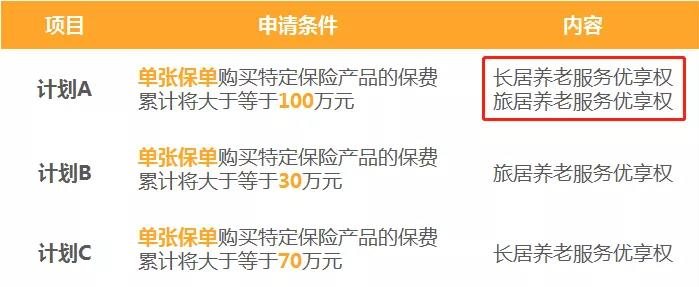

优秀的养老年金除了会给付养老金,还会提供养老社区服务

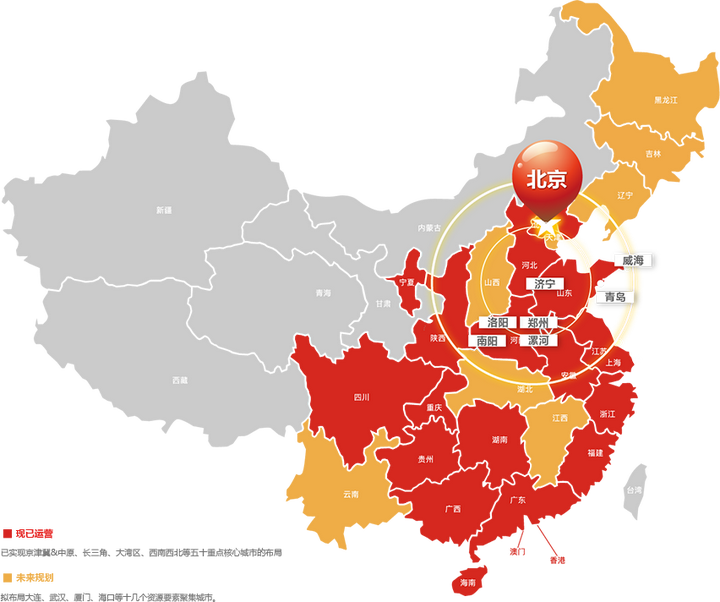

目前已在40多座核心城市布局,共拥有100+个服务点,可以说是遍地开花了:

比光明慧选的门槛还要低,但目前大家集团仅在北京核心城区有3个高品质养老社区。

不过好在已在全国多个城市开始选址,养老机构布局也在进一步完善:

整体来看,这两款养老年金的收益和服务都非常不错,就看大家更偏向哪款。

03、子女教育,这款最佳

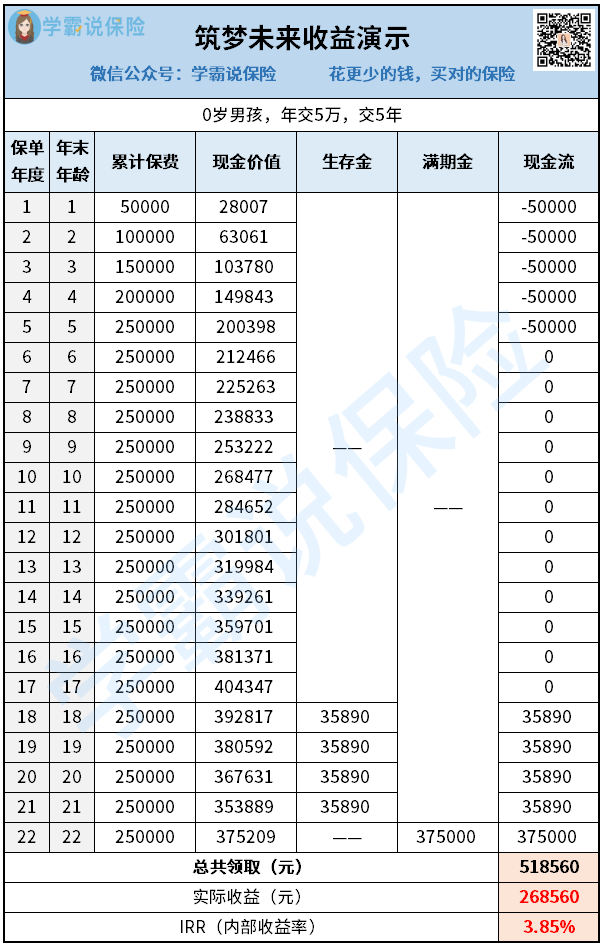

最后,推荐一款子女教育专属高收益年金:恒安标准——筑梦未来大学教育金。

孩子18-21岁读大学期间,每年可领取35890元(100%基本保额)作为学费/生活费。

孩子22岁时,可一次性领取满期金37.5万元,这笔钱用于深造、初始创业都是OK的。

总投入25万,实际收益268560元,IRR达4.06%,可观。

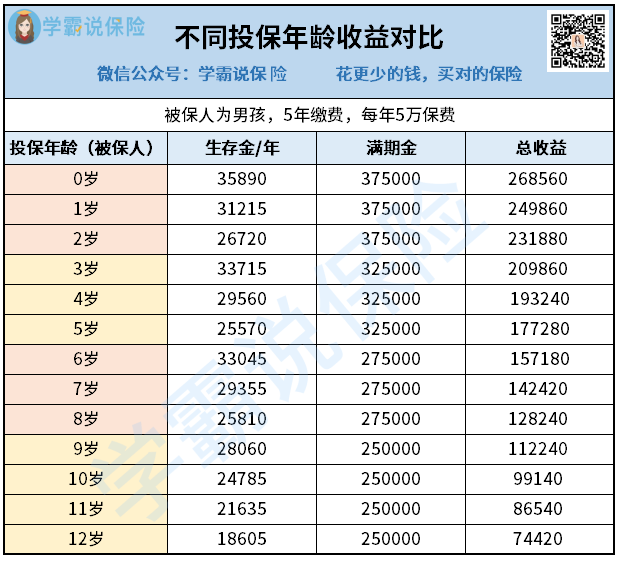

筑梦未来大学教育金和上面的增额终身寿险一样,越早投保收益越高。

在总保费一致的情况下,0岁男孩投保比5岁男孩收益要高出9万多:

所以为了能获得更高收益,各位家长最好趁孩子年纪小尽早投保。

尤其是孩子临近生日的,最好赶在生日前投保,能多赚一些。

重点提醒:恒安标准筑梦未来大学教育金将于4月30日24时停售。

04、最后的肺腑之言

雷军说:成大事者不靠聪明、也不靠勤奋、只是顺势而为。

上述这7款产品,是我精挑细选、综合比对后才推荐给大家的。

在这些好产品消失之前,大家不妨顺势抓住这个生财利器。

跑在前面,提前规划,解决自己未来的养老、子女教育、婚嫁问题。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

- 「产品榜单」:每月更新四大险种高性价比产品排行榜!

- 「投保指南」:儿童、成人、老人各年龄段科学投保指南。

- 「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

- 「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜。

热点文章

热点文章

最新文章

最新文章