做保险博主这么久,我经常在和大家的沟通中,感受到大家对保险的“陌生”。

很多朋友,尤其是第一次接触保险的,对保险那真是一脸懵圈。

买的产品保障不好、价格贵了、不适合自己,这些事儿也时有发生。

本着一劳永逸(bushi)的态度,我特意总结了一份“入门级保险知识指南”,希望帮助大家更全面地了解保险。

01、常见的保险种类有哪些?

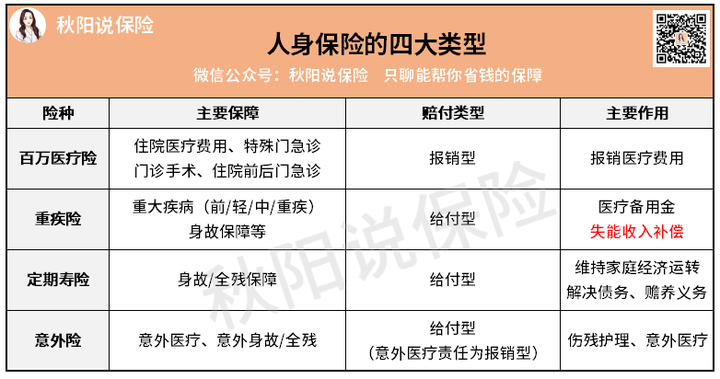

人身险:百万医疗险、重疾险、定期寿险、意外险理财险:增额终身寿险、年金险

人身险正好涵盖我们人生中面临的三种主要风险:疾病、意外、身故。

百万医疗险凭借这三个点成功出圈:高保额、报销范围广、低保费。

虽然现实中很少真的能用到几百万保额,但这个高额度就是让大家看了安心。

百万医疗险的报销范围非常广:不限社保、不限病种、不限治疗手段。

无论是进口药、ICU病房、化疗费、手术费、护理费,都在报销范围内。

当我们就医产生的费用超过免赔额(一般为5千元或1万元),即可申请。

是医保强有力补充的同时,也能最大程度地防止我们“因病返贫”。

百万医疗险的价格非常便宜,30岁的男性购买,一年仅需两三百。

不过也正是因为如此,百万医疗险对被保险人的健康要求比较严苛。

健康体可以放心买,非标体则要多加注意,优选健康告知宽松的产品。

相信很多人都曾疑惑过:已经有百万医疗险了,还有必要买重疾险吗?

百万医疗险定额报销,花了多少,按规定比例报销;重疾险则是一次性给付约定保额。

前者固定,用于报销治疗大病的费用;后者灵活,由被保险人自由支配。

这样一来,重疾险【失能补偿险】的作用就显现出来,用于弥补收入损失,做后期康复费用、支付日常的车贷房贷、生活开销等,都是可以的。

两种保险同时上阵,这样一来患重疾期间的各种花销都无需担心。

并且重疾险可保终身,覆盖了百万医疗险无法提供长期保障的缺陷,为大家保驾护航。

定期寿险,保身故/全残,爱与责任的化身,家庭经济支柱必买的险种。

一大厂28岁员工猝死,留下无法独自面对巨额房贷的孕妻。

家里的顶梁柱骤然离世,家人除了要承受精神上的痛苦,还要被生活折磨。

为了能最小化这种“悲剧”带来的风险,购买定期寿险是最佳选择。

意外险不用多说,就是保意外的。价格便宜,人人必备。

凡是因意外、突发、外来的、非本意的事故导致的人身损害,都赔。

其保障内容一般包括意外医疗(最重要)、意外身故/伤残。

大家在挑选意外险时,优选保障全、保障期限为1年的为佳。

所以一般意外险不保猝死,不过还是有产品拓宽了此项保障,大家按需选择即可。

在配置好上述四大人身险后,如果资金到位的,可以考虑入手增额终身寿险、年金险这类理财险。

它们能提前锁定高收益、安全无风险、资金也能灵活使用。

能为将来自己养老,孩子教育提前规划,锁定一份确定性的现金流,无惧市场利率变化。

在利率下行、全球经济不稳定,延迟退休、老龄化等社会问题加剧的现在,是理财的最佳选择。

02、购买保险需要什么条件?

由于年龄越大患重疾的风险越高,保险公司的赔付概率也更大。

因此,保险公司一般会设置重疾险的最高承保年龄在50-55周岁。

每个险种、每款产品不尽相同,大家在投保前了解到即可。

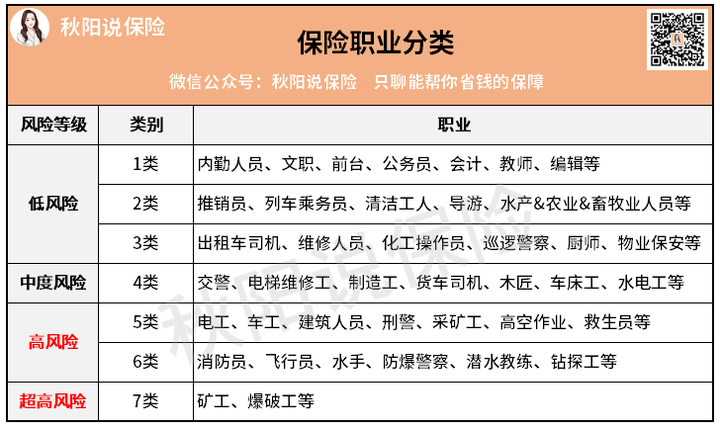

市面上还是有一些职业限制宽松,以及专为高危职业人群定制的产品,大家在投保时多多留意即可。

意外险和定期寿险对被保险人的健康状况,没有太大要求。

而重疾险、百万医疗险,它们以被保险人的健康为标的,要求会相对严苛。

如若无法符合健康告知、智能核保的要求,就不能承保。

所以大家一定要趁年轻,身体健康还允许买保险时,趁早配置以防万一。

非标体买保险情况较复杂,可以找我们的专业人士协助投保 。

03、人生不同阶段需要什么保险?

只是在购买顺序上要注意,优先给家庭主要经济支柱配置为佳。

想象一下,家庭顶梁柱不幸出现重大疾病或意外,家庭经济立马变成只出不进的状态。

如此一来,家庭会立马陷入经济危机,生活各方面都吃紧,更别谈支付孩子或老人每年的保费了。

对于成年人,尤其是家庭经济支柱来说,比较完善的保险配置是:百万医疗险+意外险+重疾险+定期寿险。

此前我写过一篇不同预算(8000元、15000元、35000元)的家庭保险配置方案,大家可以参考:

>>不愧是我对于孩子来说,比较完善的保险配置是:百万医疗险+意外险+重疾险。

其中百万医疗险和意外险和成人的差别不大,重点是重疾险的选择。

最好购买专为孩子定制的少儿重疾险,保障更有针对性。

受年龄和身体健康状况影响,老人想买到合适的保险并不容易。

所以建议优先考虑医疗险+意外险,如果是比较担心重疾风险,可以再买个防癌险。

04、买保险有必要看公司品牌吗?

很多朋友都曾问过我:秋阳,买保险是不是大公司的更好?

我知道大家心里是怎么想的:大公司大品牌,各方面肯定都更靠谱。

这句话放在其他领域看确实是对的,但在保险这,品牌其实不太重要。

一是产品保障,无论是大公司还是小公司,都有普通产品和优质产品。

并不是说只要是大公司出品那就是好,小公司出品就是差。

流程一样:被保险人报案→备资料→保险公司受理→审核→理赔。赔付标准一样:一切按条款走,赔不赔、赔多少,条款都定好了。

至于大家担心的小公司会赔不起的问题,其实也根本不存在。

所以说,在买保险这件事上,品牌可以是参考指标,但绝不是唯一标准。

我们买保险最需要关注的还是自身需求,只要产品能满足咱们的保障需求,无论它来自大公司还是小公司,那就是好产品。

05、不同保险公司都有自己的特色吗?

至于怎么个特色法,每家保险公司、每款产品有自己的侧重点。

比如同方全球人寿的凡尔赛PLUS,走的就是大公司品牌+超实用绿通服务的路线。

华贵人寿的大麦系列定寿,走的是保障全+低价的路线。

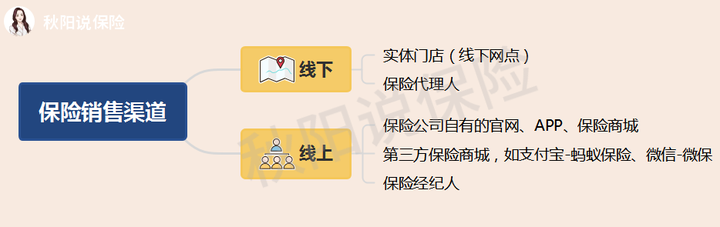

06、网上买保险到底靠谱吗?

就像你买华为P50,无论是在官网买还是在直营店买,那都是华为P50。

保险也是一样,渠道虽然不同,但产品的保障内容和价格并不会改变。

而且买保险,我们最终是和保险公司签订合同,赔付也由保险公司进行。

想要查询保单,保险公司官网、官微、客服等到处都行,尽管放心~

最后小声哔哔几句:其实线上买保险,比线下方便多了。

07、花多少钱买保险比较合适?

我钱不多,但我就是什么保险都要买;我钱不多,但我重疾险就是要买50万保额。

如此一来,保障是全了保额也高了,但经济负担就大了。

咱买保险,是为了能在意外发生时有效转移风险,而非增加负担。

根据标准普尔理财法则,用于保命的钱应不超过家庭年收入的8-15%。

比如三口之家,年收入为20万元,那么买人身险最好在1.6万~3万元。

这样才能达到双赢局面,日常生活不受影响,当风险发生时也能完美转移。

当然,这只是一个大致建议,并不是强制的,因为每个家庭的实际情况都不一样。

比如家庭有贷款和无贷款,养育一孩还是二孩,定居在一线城市还是非一线城市,工作收入来源等因素,都会决定保险支出占据多少才合理

08、为什么买保险不要犹豫太久?

很多人就是仗着自己年轻身体好,所以在买保险这件事上一直拖。

其实大家不用如此纠结,因为保险配置它不是一步到位的。

最重要的是针对目前的需求尽快把保障落实,未来有其他需求再补充。

时间一拖,万一以后发生点什么(患病、意外),到时候想再买保险,可就难咯。

09、保险纠纷和理赔是怎么回事?

我看了2021年的理赔纠纷案例,发现有90%的拒赔原因都是这个。

我和大家强调过很多遍,如实告知很重要,切忌隐瞒病史!

不要以为自己能瞒得过保险公司,他们有一万个方法查询你的病史。

有人说在网上买保险更容易产生理赔的纠纷的,我只想说,你省省吧。

保险公司的产品都是全国通赔的,跟在哪买没有任何关系。

也不存在说大小公司理赔标准不一样,都是严格按照条款来赔。

10、写在最后

这篇文章里的问题,是平时大家问我问得最多的,现在全部汇总答疑了。

干货满满,建议收藏,也可以转发给身边亲友一起学习。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

- 「产品榜单」:每月更新四大险种高性价比产品排行榜!

- 「投保指南」:儿童、成人、老人各年龄段科学投保指南。

- 「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

- 「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜。

热点文章

热点文章

最新文章

最新文章