分类:投保攻略

这几年的理财香饽饽,当属增额终身寿了。

因为它有着其他理财方式无法取代的独特优势,

不受市场利率的影响,够安全、够灵活,回报也高。

很多朋友都非常纠结,要不要买?

不买吧,怕错过了。

买了吧,又怕将来会后悔。

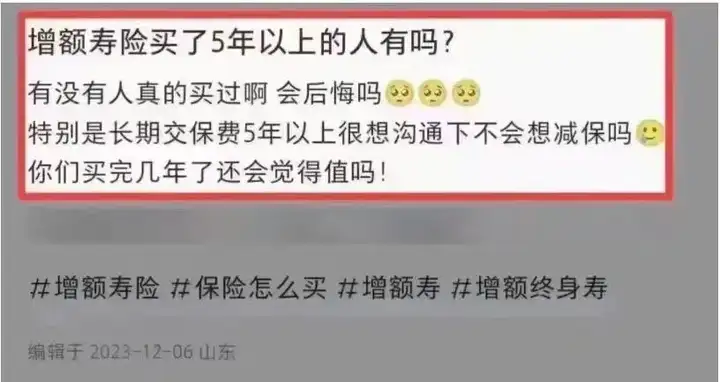

那些早早买了增额寿的人,现在是否会后悔当初的决定呢?

刚好我在小绿书刷到过这条提问,来看看过来人的真实反馈。

翻了一下留言区,大概分为这几种声音:

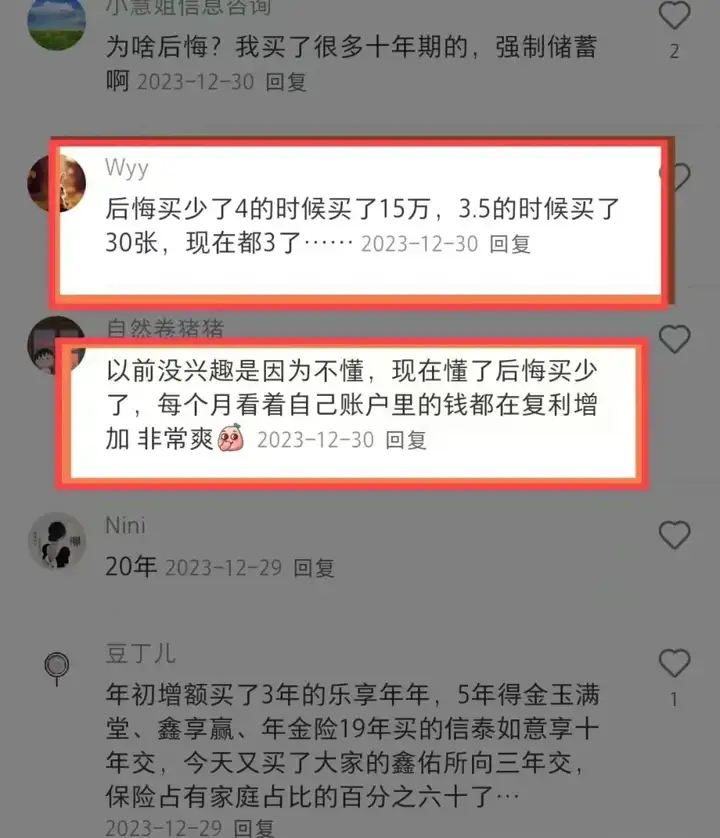

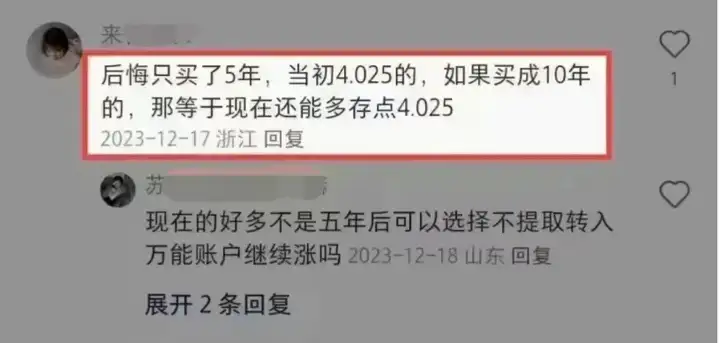

一是后悔买少了。

看我圈出来第一位网友,

在4.025%产品下架的时候,他估计没啥感觉。

总觉得后面应该还有很多好产品,所以只买了15万。

没想到,后来就变成了3.5%,现在都3.0%了...

很多人在买增额寿的时候,总觉得缴费压力太大。

其实,交着交着也就交完了。

每年多攒个一两万,这一两万救不了命,也买不了什么资产。

最有可能的结果,就是你哪天手抖,买了个奢侈品。

或者被朋友借走了,从此少了一个朋友,多了一个爸爸。

因此条件允许的朋友,真心建议多买点。

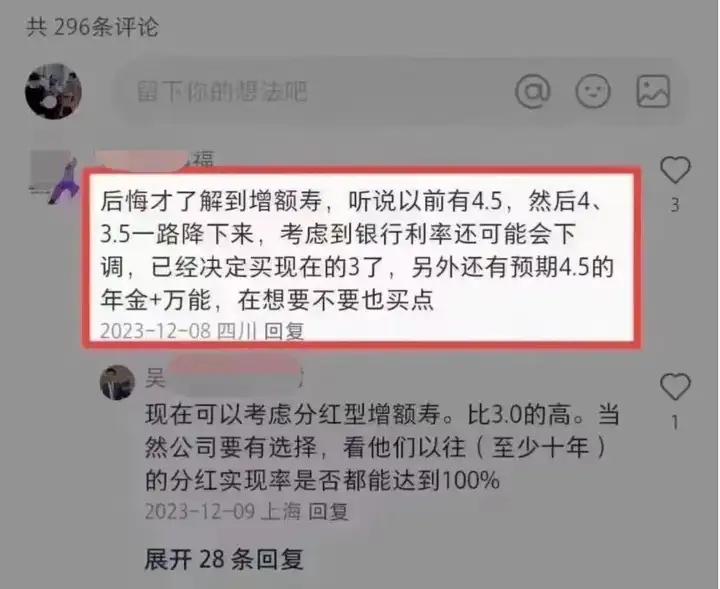

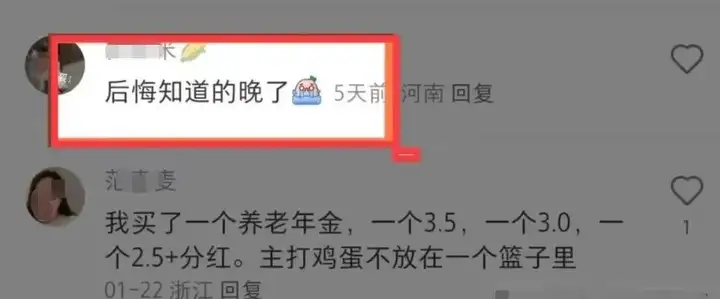

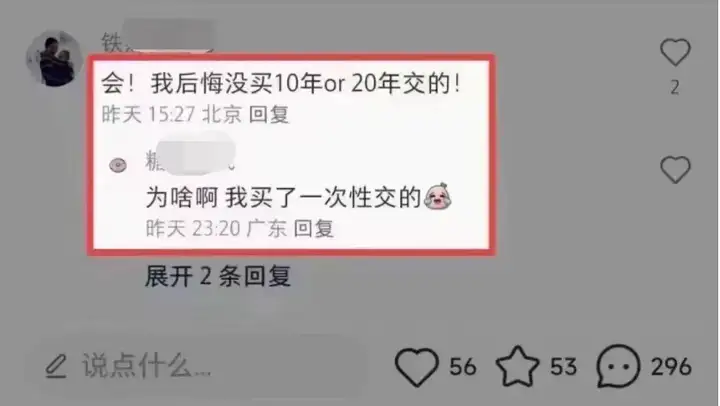

二是后悔买晚了。

怎么说呢,人总是要为自己的认知买单的。

就像很多人get不到为什么存款利率会下调,大额存单会不给买一样。

现在回头看,保险产品的预定利率不断下降。

当时如果能早点知道,

就意味着可以更早的享受到利率带来的红利。

为了大家有更直观的认知,

这里我列举了三款产品,分别是预定利率3.5%、3.0%和2.5%,

被保人30岁男,年交保费10万,交5年,总保费50万。

你看看差距↓

第10年,3款产品的收益分别为62万、60万、55万;

第20年,3款产品的收益分别为91万、81万、71万;

第30年,3款产品的收益分别为128万、109万、91万;

30年,预定利率3.5%的产品比2.5%的产品多赚了37万,

一辆顶配小米su7没了啊...

越往后,收益差距越大。

因为增额寿的复利是锁定终身,刚性兑付的。

三是后悔年限买的短。

买增额寿,可以有不同的缴费选择,

比如一年、三年、五年,甚至二十年或三十年。

如果你想规律储蓄,选个长一点的缴费时间挺好的。

这样可以提前锁定利率,

假设每年存两万,缴二十年,就能把四十万锁在一个高利率上。

如果你只选五年,就只能锁定十万。

以后想增加金额,可能就买不到同样利率的产品了。

所以,对于喜欢强制储蓄或手头紧的朋友,延长缴费期限是个不错的选择。

当然啦,也有真的后悔买了增额寿的朋友。

这些人,他们不知道增额寿是用来中长期理财的。

需要经过一段时间的增值,现价(保单里的钱)才能超过已交保费。

一旦两三年内缺钱用,退又亏钱,不退又交不起,进退两难。

因此短期内要用到钱的话,放银行或者其他现金理财比较合适。

但只要能坚持到6-8年以上的,买增额寿就能拿到不错的收益。

目前增额寿的预定利率是3.0%,在利率不断下行的形势下,

这个利率能坚持到什么时候,真不好说。

我在《麻了,比降利率更可怕的事...》这篇文章中提到过,

当下投资赚钱越来越难,高利率的增额寿越来越少。

据同业的小道消息,监管已经在研究把预定利率从3.0%降到2.5%了,

再加上「报行合一」等严格执行。

秋阳的小感想:

作为从业者,我最近可以很直接地感受到储蓄险的全面收紧。

如果不想后悔,就是在当下选最好的产品赶紧上车。

总之收益顶尖的储蓄险,

我敢说就是大多数普通人可以选到的,最好的长期金融产品了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章