分类:投保攻略

前阵子我不是写了篇国寿开门红嘛,还小爆了一下。

有位读者通过这篇文章加我微信,问能退吗?

她说看完文章,

觉得保单越看越不值,悔得在家直拍大腿...

一、

问了下具体情况,好家伙,原来是给表姐冲业绩去了。

于是,我根据合同上面写的收益,年交3万交3年,

第5-7年每年领取18000元,第8年领满期金42600元。

算下来IRR只有1.21%,换算成单利是1.26%...

这利率真不如存银行,就算一降再降,现在5年期也还有2%。

那问题来了,收益率这么低的保险,我问她怎么下得了手?

她说了一大堆原因,我总结下来核心有3点:

一个是不会算收益率。

总觉得这笔钱将来领的反正比本金多,亏不了,

却没有考虑到时间成本,以及对比同类型产品。

另一个是看上了万能账户。

产品宣传可附带类似余额宝的账户,年化收益3.5%,让她非常心动。

实际上保底只有2%,而且存取钱都需要手续费。

最后一点,也是最重要的一点。

卖她这份保险的人,是她表姐,应该没道理会骗她啊。

复盘下来,读者当即表示要退保。

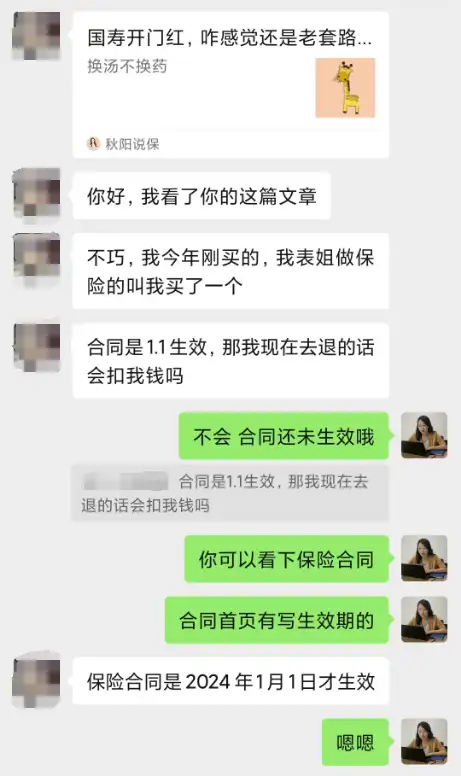

可是吧,退保并没有想象中那么容易...

第一次,她没找到在线退保的方式。

于是打电话给国寿客服,说要退保。

客服小姐姐让她再考虑考虑,说它家产品真的很不错。

过了一会儿,她表姐不出意外的打电话过来,

问她是不是在网上看了什么乱七八糟的测评。

她争辩不过表姐,此事暂告一段落。

第二次,她直接跑到当地的国寿网点去了。

但这次还是没退成功,甚至被一堆业务员围了起来「轮番洗脑」。

还把她的表姐叫了过来当面对峙,那叫一个尴尬啊。

据她的原话讲:我一个嘴巴也说不过那么多人啊。

最后的最后,

她只能拎了一桶油和一袋米,默默回家了。

二、

说起来,不只是开门红,生活中跟熟人买保险非常常见。

自古以来,我国就是个讲究人情的社会。

大家不喜欢欠别人的人情,但喜欢别人欠自己的人情,

因为啥呀,万一关键时候能用得上对方,多个人多条路嘛。

而在保险行业,这类出于人情投保的保单,就被称为「人情保单」。

他们当中,有的是碍于亲戚面子而买,有的是碍于同学、朋友面子而买,

还有的是被代理人忽悠稀里糊涂而买......

万一觉得不合适,想退保了呢?

这时候就会陷入两难的尴尬局面,

你说退吧,又相当于给自己的熟人一巴掌,证明当初他的建议是错的。

不退吧,心里又难受,委屈还不敢说。

如果卖保险的熟人还在职,想退保还要编一个优雅不失尴尬的理由。

但是通常什么理由也不好使。

你说想换个产品,

可以呀,我这刚新出了个好产品,绝对适合你。

你说没钱了想退保,

他说越是没钱保险越重要,这是兜底用的,你还得谢谢我呢。

一来二去,这保险十有八九是退不成了。

我记得,之前另一位读者小伙伴跟我说:

每天都想退掉当年被亲戚推荐买的保险,

但是已经交费5年,退保损失太大,没得办法...

对那些明显不合适自己的保单,秋阳建议尽快断舍离。

就像在订婚时已经知道选错了人,何必等到生完孩子才闹离婚呢。

不过,遇到亲戚朋友推荐保险,咱也不用反感厌恶。

毕竟有可靠的亲友帮你做保险规划,还是蛮幸福的。

只是我们自己得多懂点保险常识,多了解亲友所推销产品的具体情况,

并从自己的实际经济承受能力出发,这样才能做到钱包与人情兼顾。

所以平时没事多看看秋阳的文章,有助于提高你的辨别力~

最后,如果你已经买了「人情保单」,

又不知道自己买的产品好不好,可以加我微信聊:qysb22

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章