分类:产品评测

前两周,我跟你们讲:

没官宣前,我还幻想过养老待遇会统一。

官宣后,嗯,我真是异想天开。

看来退休想多领钱,只能靠自己,普通人如何做到?

大家可以参考我的做法——买养老年金险。

安全性国家托底,收益也很可观。

我当时是2.5万*30年交,总投入75万。

65岁起领,每月能领7400元,我很满意~

现在的养老年金险,有哪些收益比较高的?

我从一箩筐产品中,筛选出8款。

有纯年金险,以及,类增额寿年金险:

龙抬头2.0、e养添年;如意臻享、金满意足5号、金禧一生、鑫禧年年尊享版、易添福、大盈之家2.0。

承保条件都很宽松,且大多不设健康告知,

身体有小毛病的朋友不用担心,放心入。

而至于买哪款,可以参考以下收益测算。

如意臻享、龙抬头2.0、e养添年,

它们仨都有保证领取,我归为纯养老年金。

保证领取=一定能拿到,这类产品胜在稳赚不亏。

其中如意臻享比较特殊,它的现金价值可以减保,

但现价不是特别高,所以咱们就不重点看了。

假设“30岁,年交10万,60岁领取”:

每个缴费年限,龙抬头2.0的单年领取金额都更高。

如意臻享、e养添年略低一些,但收益依旧可观。

看IRR,领至100岁时e养添年有3.49%,和龙抬头2.0相差不大;

如意臻享,则是在“保证领取期限”上下功夫。

保证领取25年,比龙抬头2.0、e养添年都要好。

按上述投入情况,选择5年交,那么:

53531*25=1338275元,一定能拿到手。

减去50万本金投入,买如意臻享净赚83.8万+。

所以整体看下来,三款产品的收益差距不大。

只是在承保年龄、缴费期限上,有较大差别。

尤其承保年龄,30岁买VS50岁买,以后领的钱肯定不一样多。

但也存在这样一种现象,同样是40岁买,投入一样的本金,

有的人退休领6万/年,有的才领3万/年,差了足足一倍。

仔细一看,原来是买到了低性价比产品,巨亏。

所以入手前,一定要仔细对比产品。

既有固定年金可领,又有高现金价值可减保,

这类产品,我称之为类增额寿年金险。

原本年金是固定年龄才开始领钱的,比如30岁买,约定60岁领,那中途就不可以领。

但竞争如此激烈,逼着保险公司创新,以占领市场。

于是,就有了中途也可以领钱的类增额寿年金。

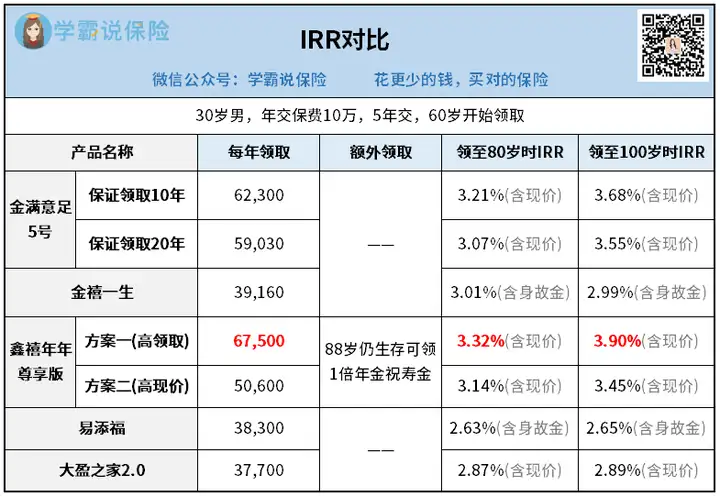

金满意足5号、金禧一生、鑫禧年年尊享版、易添福、大盈之家2.0都是。

还是“30岁,年交10万,60岁领取”的投入情况:

10月年金险榜单先看金禧一生、易添福、大盈之家2.0。

它们仨,单年领取金额很低,远不如前面的纯养老年金,

但,现金价值却很高,能媲美第一梯队增额寿:

就比如金禧一生,保单第29年,IRR高达2.95%。

比隔壁的增额寿——金盈卫2号,还要高出0.17%。

减保也宽松,保单生效15个月后就能减,100元起减。

另外提一嘴,金禧一生的年金领取时间,很特别:

可选第5/10/20/30个保单周年日,或70岁领取。

换句话说,这钱不局限于养老,给孩子做教育金、婚嫁金都OK。

加上还有高现价可减保,没人比它更灵活。

对资金使用自由度要求高的,首选金禧一生。

再看金满意足5号,我心目中的Top1养老年金。

和前面提到的如意臻享,是一个路子的。

既有保证领取,又有现金价值可减保。

金满意足5号年金领取高,和龙抬头2.0不相上下。

有保证领取,并且可选10年、20年,稳赚不赔。

假设选5年交,保证领取20年,那么:

59030*20=1180600元,必拿到手。

最关键的,金满意足5号的现金价值还高,能减保。

保单第29年,IRR有2.92%,全场第二。

如果现阶段让我买养老年金,我会首选它。

最后,鑫禧年年尊享版,有高现价、高领取两个版本。

高领取版,年金领取金额是8款产品中最高的。

以5年交为例,每年领67500元,活越久领越多,IRR也就越高:

高现价版,年金领取略低,但终身有现价,高且可减保。

两个版本,能满足不同消费者的需求。

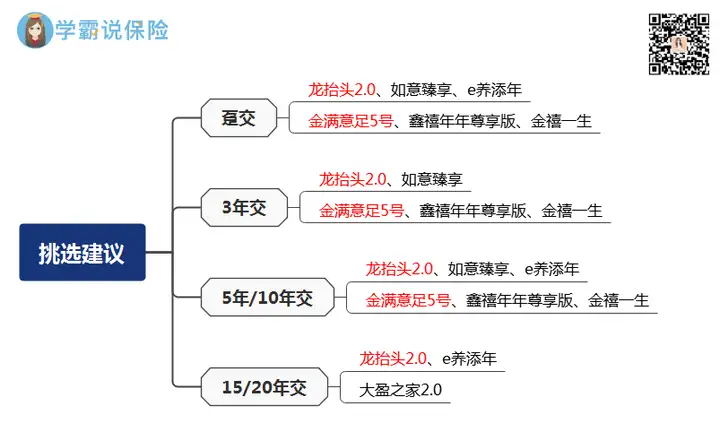

8款产品,就“年领取金额”“IRR”两项指标,

我分“纯养老年金”“类增额寿养老年金”附上挑选建议:

你们按自己的需求及投入、领取情况来选就成。

标红的产品表现相对更好,可以重点关注。

说完核心的收益,最后再唠唠其他保障。

一是现在很多朋友关心的养老社区。

今天的8款产品,目前有三款可对接养老社区:

大盈之家2.0,对接大家养老社区;e养添年,对接太平养老社区;易添福,对接太保家园。

其中的大家养老社区,我实地考察过。

无论选址、环境、服务,都非常上档次,入住门槛也相对低。

如果很看重养老社区,可以优先考虑大盈之家2.0。

二是产品本身提供或支持的其他服务。

比如金满意足5号,支持隔代投保;

金禧一生,支持第二投保人、保险金信托等。

这些都是锦上添花的存在,可以做个参考。

大家买养老年金险,始终要牢记:

核心看领取收益,以及有无保证领取。

只要到手的钱够多,那养老生活就潇洒~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章