分类:产品评测

最近的增额终身寿市场,又开始躁动起来咯。

很多我们熟悉的经典IP,

比如“金盈卫”“金满意足”“乐享年年”等系列都出了新品。

我看了下,有的主打中期收益,有的主打长期收益,

还有的以分红特色出圈,真是各有所长,百家争鸣啊~

现在有哪些增额寿值得买呢?

今天就来专门盘点一下。

收益情况 经过综合比对,我筛选出各保司旗下的招牌产品,

总共有8款,分别是:

招商仁和——金盈卫2号弘康——弘福多多2023昆仑健康——乐享年年

人保——臻祥一生

弘康——金满意足5号

弘康——金禧一生

信泰——如意臻享

中意——一生中意(分红型)

前4款,是正儿八经的传统增额寿。

接着是3款“增额年金险”,主打固定年金+高现价灵活减保。

最后一款,则是2.5%预定利率+浮动收益的分红型增额寿。

听起来好像有点复杂?

没关系,通过对比收益差距你就懂了。

按照30岁男性,年交10万保费来比:

【3年交】

先看蓝色框部分,在不比对一生中意浮动收益的情况下:

前期几款产品收益交替领先,最快的是6年回本。

如果打算持有7、8年的话,如意臻享最合适。

从第10年开始,金禧一生开始霸榜。

保单第30年IRR已达2.95%,很不错。

而后期,弘福多多2023实现收益反超。

但你发现没,保单60年它的IRR却不是最高?

这是因为金满意足5号、金禧一生、如意臻享这哥仨本质是年金险,

所以除了现价,还多了一个退休后固定领取的年金。

从70岁开始,金满意足5号每年可领年金最多,有55300元。

算下来,IRR可以达到3.09%。

竟然超过了预定利率3.0%,很不错耶~

所以就长期投资来看,我会更推荐金满意足5号。

对比完常规收益,再来看一生中意的分红领取。

表格里我也列明,加上分红收益,一生中意就是全场最靓的仔。

保单第30年,一生中意就跑出了3.57%的IRR。

Omg...同期要比左边第一的金禧一生多拿13万多。

我知道肯定有人想问:这浮动收益或者分红,靠谱不?

肯定地说:靠谱,但不确定。

买分红险,就好比选择一份有奖金的工作。

你的工资(收益)构成为:底薪(保证收益)+奖金(浮动收益)。

底薪是固定的,奖金就看你公司的效益如何。

公司效益高,奖金就多,效益不好,奖金就少。

所以买分红险,本质上就是在挑公司。

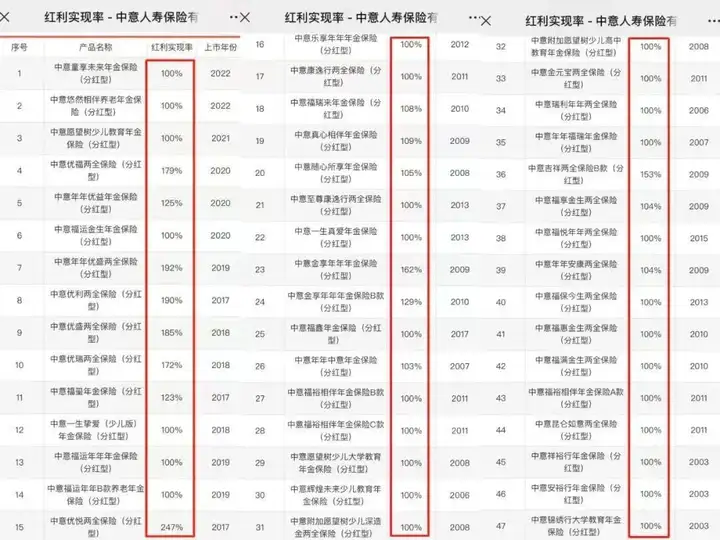

而这款一生中意,背后的公司是中意人寿。

中方资本是中石油,什么咖位不用我说了吧?

外方资本是忠利集团,在欧洲卖了近200年保险。

我还去它家官网,查了下过往的分红型产品,

分红实现率最低100%,最高的达到247%:

总之还蛮靠谱的,有挺大概率达成分红实现率100%。

但我们也要知道,过往业绩不代表未来。

所以这类型的产品,你可以理解为一个“固收+的基金”。

篇幅有限,这里就不详谈了。

你如果想要深度了解增额终身寿,它的收益、它的优点和缺点,

那你务必要找我们的一对一老师,给你带带路,

不然很容易买错产品,吃了信息差的亏。

【5年交】

其实和3年交方式下差不多。

依然是保底收益的蓝框内,

短期如意臻享、金盈卫2号收益最高;

中期金禧一生收益最高;

长期弘福多多2023收益最高。

但是别忘了,增额年金险加上固定年金后,就没弘福多多2023啥事了。

IRR最高的依旧是金满意足5号,第60年IRR高达3.10%。

【10年交】

短期如意臻享脱颖而出,竟然比加上浮动收益的一生中意收益还高。

所以,如果你只是想要持有个6789年,选它挺好。

中期10-39年,金禧一生一枝独秀。

这个时间段,

对小孩来说,是他学习成长的时间;

对青年人来说,是他事业发展的时间;

对老年人来说,是他退休养老的时间;

所以中期收益最高,可以满足教育金、创业金、养老金等多种需求,非常实用。

当然啦,如果是考虑长期持有或者传承,那金满意足5号就是yyds。

假设长命百岁,我算过IRR可以跑到3.46%。

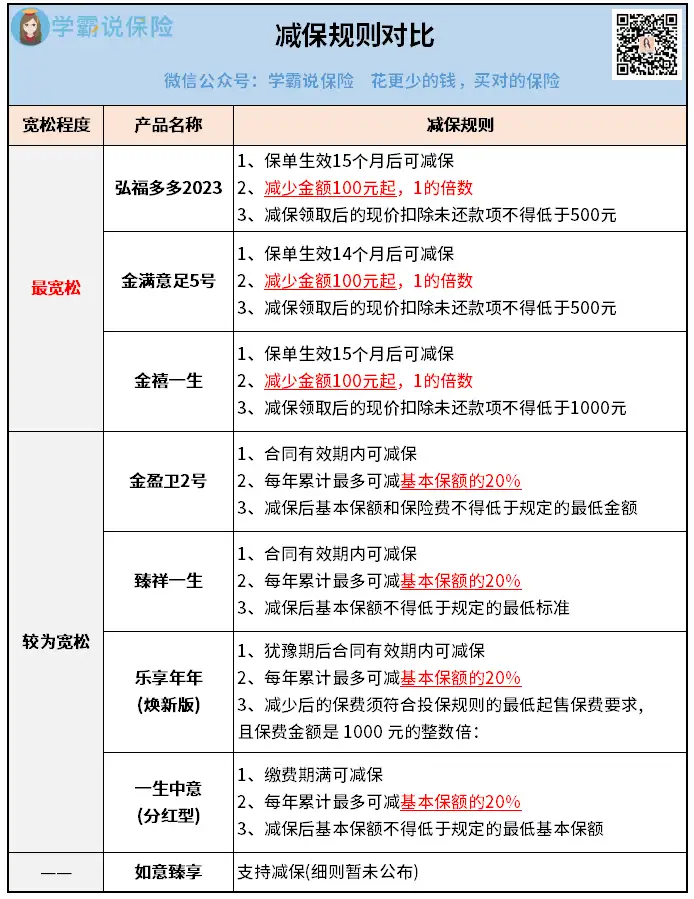

减保对比

买增额寿除了看收益,还要看减保规则。

毕竟减保规则越宽松,咱们取钱也方便。

这8款增额寿的减保规则,我都帮大家总结好了:

弘康家三兄弟一如既往的最宽松,减保领取的数额不作限制。

只要符合规定,想取多少随你。

还能线上直接操作,方便快捷。

接着是金盈卫2号、臻祥一生、乐享年年(焕新版)、一生中意。

减保规则都一样:每年最多可减基本保额的20%。

这意味着,最多只需5次就能把保单绝大部分现价取出,

蛮宽松的,都符合市场主流产品的设定。

附加功能 除了收益和减保这两个核心,附加功能也能起到锦上添花的作用。

保单贷款不必多说,老生常谈。

主要来看一些特色的功能:

比如金盈卫2号支持隔代投保和第二投保人;

金禧一生在此基础上,达到一定数额还能对接保险金信托;

一生中意,可附加保底2%、现行结算利率4%的鑫意锁万能账户......

感兴趣的朋友,带上你中意的产品,直接扫码预约专家了解哦。

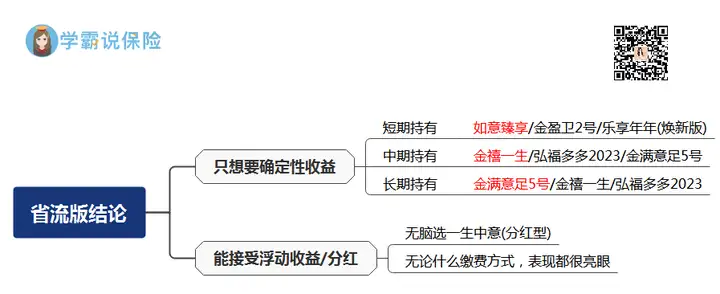

说了这么多,最后附上挑选建议供大家参考:

秋阳的小点评:

现在这个市场,想拿到保本保息,还高于银行存款的利率可真是不容易啊。

也难怪,我眼看着这几年增额寿越来越火。

吹的人很多,踩的人也很多。

不管怎样,大家想买增额寿的话,切记要弄清楚产品背后的逻辑。

传统的增额寿产品,IRR最高不会超过3.0%

想要更高的收益,增额年金险或者分红型的一生中意更值得考虑。

所以其实,看你更喜欢哪种。

大家多对比收益情况、减保规则、附加功能,再按需求挑。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章