分类:投保攻略

这阵子,增额寿的营销氛围直接拉满了。

只因这两款爆品,明天就要拜拜了——

金玉满堂2.0、增多多3号【10/15/20年交版】,3月31日24时全网下架。

注:增多多3号限额销售,限额1亿标保,售完即止!截止发稿前,只剩下30%额度了。

其实我个人,挺反感这种突然下架的。

因为增额寿里面有很多理念和专业术语,是需要投保人自己消化的。

没有充分理解消化,后续就会有争议...甚至存在销售误导。

增额寿的变化

之前和大家聊过,保险公司赚钱基本都要靠利差。

比方说,假设保险公司将来每年的投资收益能达到5.5%。

那么我给个3.5%的收益给客户,中间净赚2%。

不过分吧?

可这几年的狗行情,大家都有目共睹。

保险公司的投资收益率根本没有这么高!

我扒了下,

去年保险公司平均年化财务收益率为3.76%,年化综合收益率为1.76%。

呃...你没看错,保险公司在赔本赚吆喝。

监管表示:你们这么瞎搞,以后还得我来擦屁股...

之后的事,大家也都知道了。

监管来了一套组合拳:

21年互联网新规,变相封杀定价激进的增额寿;22年通报了人身险的产品问题,点名批评增额寿;23年初人身险负面清单,重点圈出了增额寿......

还有前几天的新闻,监管约谈多家寿险公司:

总之就是,增额寿必须整改,不然就不给你卖。

①收益下滑

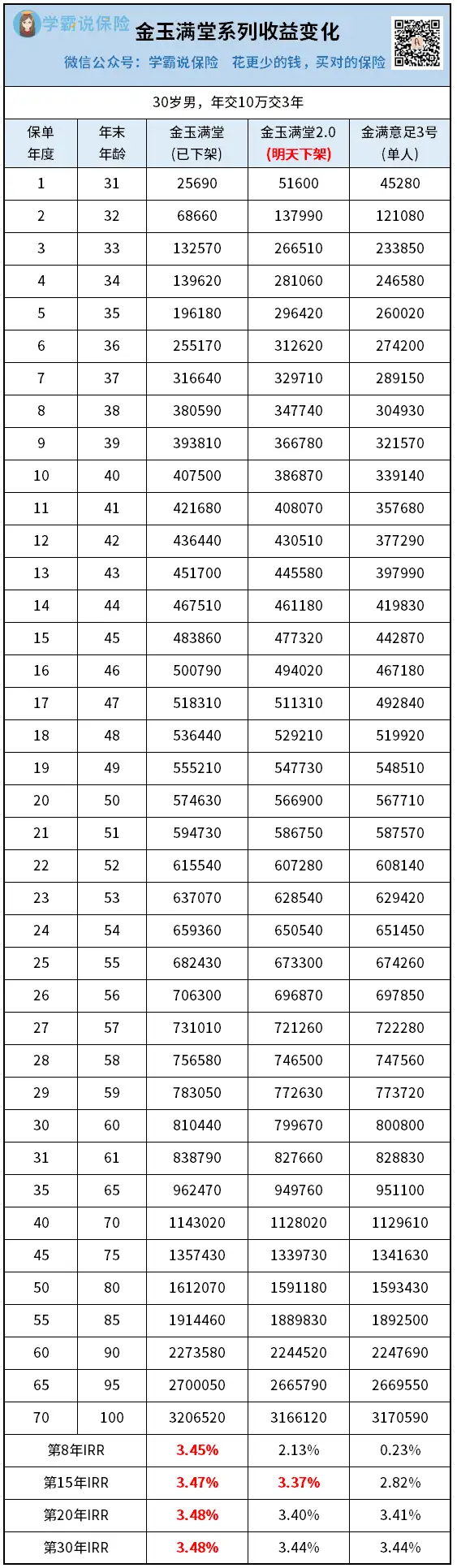

不多哔哔,我直接拿卷王保司弘康的产品(金玉满堂系列),让你感受下差距。

看上图,

假设老周上车了初代金玉满堂,他第10年就可以取出40.8万。

这收益,还不错吧~

相比金玉满堂2.0,第10年能取出38.7万。

少了2万左右,但也还能接受。

差距最明显的来了!

金满意足3号,第10年只能取出33.9万...

也就是说,如果早点上车初代金玉满堂,你能多赚将近7万。

朋友们,这可是白花花的银子啊~

买到就是赚到。

另外你发现没?

获取收益的时间,也延长了。

你看初代金玉满堂,第8年IRR就超过了3.45%。

轮到金玉满堂2.0,第8年复利还没到3%,取出有些亏。

但忍到第11年,IRR还是能达到3.1%以上,当下第一梯队的水平。

可是金满意足3号呢,

直到第17年,IRR才刚刚超过3%。

要知道增额寿的精髓,就是10-30年(前中期)这段时间的收益。

你想啊,超过30年,你可能已经老了退休了,这时候花销主要在养老上。

那还不如直接买养老年金险,活到老领到老...

所以,珍惜当下的金玉满堂2.0吧,错过就真的无了。

②减保限制越来越严格

大家有关注增额寿减保变化的话,应该会发现:

以前的老增额寿取钱,取多少,什么时候取,不做限制。

给你足够的自由。

现在呢,

大部分都是以【基础保额的20%】或【所交保费的20%】为限。

为什么呢?

因为按照最新规定,增额寿的减保功能必须有所限制。

这是一个长期的趋势。

两款即将下架的优质产品

①金玉满堂2.0

金玉满堂2.0的综合表现,

在当前所有增额寿产品里,属于独一档。

它最有利率优势的一个缴费期,是10年期,非常适合用来攒钱。

比如25岁女,每年交2万,交10年:

长期最高可达到3.48%的复利,折合单利14.45%。

前面提到,保险公司赚钱要靠利差对吧。

我查了下它的承保公司弘康,

成立首年即盈利,且连续10年持续盈利,累计盈利效率年化值高达6.5%。

也就是说,人家给你承诺这个收益,是本身就有实力。

担心公司兑付不起的朋友,放宽心啦~

当然啦,除开收益,金玉满堂2.0其他方面也很不错:

1.减保灵活

100元起减,没其他乱七八糟的规定。

而且公众号可直接减保,方便快捷。

2.保单贷款利率最低

只有4.5%,用于周转资金很爽。

3.支持隔代投保

即爷爷奶奶或外公外婆,可以给孙辈投保。

这个功能很实用,可用于债务隔离、隔代传承等。

4.可设第二投保人

当第一投保人身故,第二投保人可以全权接管保单的所有权益。

这样一来,完美避免了保单归属纠纷。

5.支持保险金信托

简单理解,怕子孙后代乱花钱。

可以跟信托公司提前约定好,让信托公司在合适的时间,把钱交给合适的人。

综合来看,金玉满堂2.0是当下最全面均衡的增额寿,不接受反驳~

只不过,明天就要彻底说再见了。

②增多多3号

增多多3号虽然是护理险,但原理跟增额终身寿差不多。

都是靠现金价值快速增长,赚复利收益。

跟金玉满堂2.0相比,有两个不一样的地方:

第一,比金玉满堂2.0多了失能保障,也就是长期护理保险金。

简单说,增额寿只有人无了/全残才赔钱。

而有失能保障,失去日常生活能力后,也能赔钱。

第二,增多多3号比普通增额寿,少了意外身故的保障。

也就是说,假设买了增多多3号意外去世了,只赔现金价值。

前几年现金价值比已交保费低,这期间意外去世,可能会有损失。

考虑到这点,最好再搭配个意外险弥补下。

说起来,这次要下架的是增多多3号的10/15/20年交版本。

虽说它的优势在于3、5年交,此次下架影响不大。

但按照这个趋势,我估计其余版本也快了。

更何况,还限额1亿标保...这几天都在抢。

我用30岁女性算了一下:

第10年,复利能一下子猛升到近3.4%。

等到大后期,最高可达3.49%。

这个收益,妥妥天花板~

另外,增多多3号的减保要求是:

每次减保不超过合同生效时基本保额的20%。

还是比较灵活的。

至于其他权益方面,它支持隔代投保,还能添加一款保底3%的万能账户。

综合来看,

增多多3号非常适合手里有大量闲钱,想短期缴费的朋友。

时间不等人

我收到风:

这波下架过去,之后增额寿的投资回报率,要打到2.7%-3.0%。

所以现在,是我们锁定高利率的最后窗口。

我只能友情提醒到这了...

如果你纠结不知道选哪款产品,秋阳给你点小建议:

看重灵活减保、保单贷款、长期缴费的朋友,选金玉满堂2.0;

想要一次性/3/5年交的朋友,可以考虑下增多多3号。

本来今天不打算发文章的,因为最近咨询的人太多,好累。

好吧是我懒。

可是我又担心大家错过好东西,以后来怪我没提醒~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章