分类:投保攻略

相信有关注保险或者理财的朋友,最近一定非常眼熟这几个词:

“增额终身寿”“3.5%复利”“监管责令下架”“赶紧买”...

铺天盖地的炒作和宣传,很多人打着下架的幌子,在浑水摸鱼。

什么再不买就迟了,我家的产品都是复利3.5%、3.8%,听得你我都一愣一愣的。

不买吧,好像是错过了什么天大的羊毛,不想吃亏啊~买吧,又不太懂,怕被割韭菜。

是不是你?

别担心,看完今天这篇文章,保管没人骗得了你。

在网上买增额寿安全吗?怎么看承保公司?

先说答案,只要是通过正规网销渠道购买的保险,绝对是安全的。

所谓的“网上保险”,有点类似于,咱们去淘宝、京东买东西,改变的是购买的方式,本质上还是与保险公司签订合同,具有法律效力。

不过,要注意销售渠道是否正规!

现在线上卖保险的平台非常多,不止有保险公司,还有支付宝微信这种平台,以及各种保险经纪平台等。

如果你看中了一款增额寿,但在网上买觉得没安全感。

那你可以去查查它的资质背景。

比如你想买增多多3号,打开【中国银行保险监督管理委员会】官网,搜索“昆仑健康”,增多多3号备案名为“乐享年年”。

安全与否,一查便知~

是不是刚性兑付,本金会亏损吗?

现代保险制度的最大优势,就是刚性兑付。

比如你买了增额寿康乾1号·益利多(青春版),从买入那一刻起,就确定好了以后几十年的收益,所见即所得。

你也不用担心会亏损。

因为国债、50万以内银行存款和理财保险,是当前真正安全保本的投资(不接受反驳)。

虽然我一直强调买增额寿不用看保险公司,都是刚性兑付,看收益高低和减保规则就好。

不过有些小伙伴还是偏爱大保险公司,我也没办法。

目前大保险公司在售的增额寿里,央企招商仁和金盈卫收益第一(明晚24点全网下架)。

适合什么人买?

有人说,增额寿普通人买不起啊!

你看,动不动就10万5年交、10万10年交、甚至趸交100万,实在高攀不起...

其实每年买多少钱?买多少年?自己是可以自由安排的哈~

比如康乾1号·益利多(青春版)最低2000元年交,平均下来大概每个月166元,就能上车。

也有人说,增额寿谁都适合买!

我劝大家不要盲目跟风,保持理性,如果是短期内要用的钱,手里留足现金流更实在。

买之前可以先看看自己属于哪种情况——

一、你有明确的规划:比如子女教育、婚姻规划、财富传承、资产隔离;二、你想安心工作,省心理财:很忙,没时间没精力打理资产;三、你想平衡资产:股票基金银行理财等占比适中,想要搭配稳健的理财产品;四、想攒钱:经常掉入消费陷阱、控制不住消费,攒钱难以坚持,需要强制储蓄;五、担心以后没钱花:提前规划,未雨绸缪。

只要你是其中一种,那可以考虑买入增额寿,同时做好10年封闭期的准备。

自己评估下哈~

买在谁身上最合适?

有孩子的朋友,强烈建议把孩子作为被保人。

原因嘛,你看买增额寿的这三个“人”。

投保人:出钱买这份保险的人,拥有掌控保单的绝对权利。被保人:类似“工具人”, 只要他活着,这份保单就能一直增值;受益人:被保人发生身故时,身故金赔付给受益人。

这3个人当中,只有被保人是不可变更的。

所以买在谁身上,一定要提前想好。

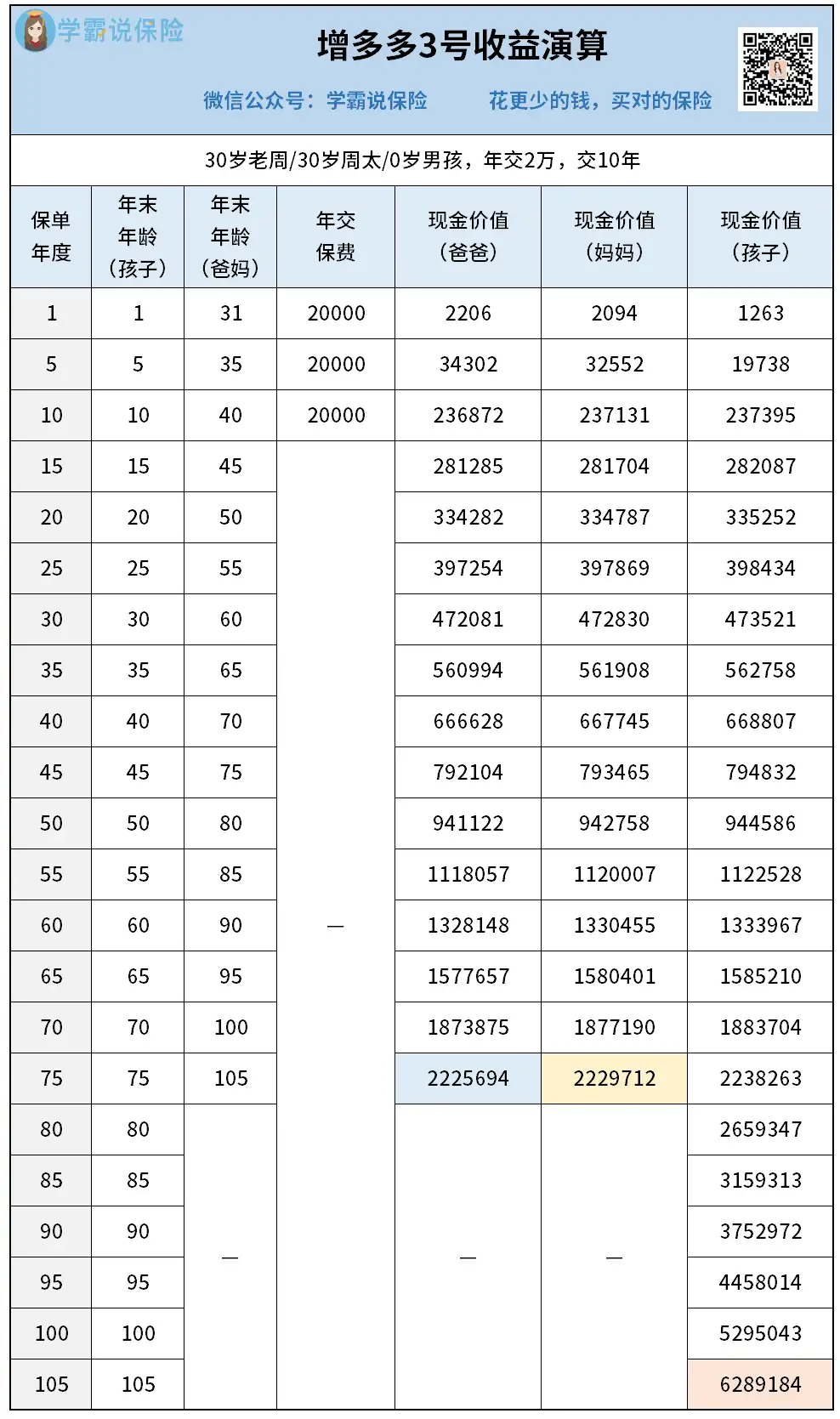

比如年入20万的老周一家三口想要买增额寿,不知道买在夫妻俩自己身上还是孩子身上?

拿产品来算算就知道了——

很明显,

回本期后,孩子保单跑出来的现价一直要略高于老周夫妻俩。

不仅如此,你想啊,一般情况下孩子的寿命至少要比成年人要长对吧。

这意味着,保单复利增值的时间会同步延长,最高跑出了6289184元。

另一方面,增额终身寿的本质是寿险,是需要进行健康告知的。

孩子通常来说身体更健康,通过核保的可能性大一些。

综合收益、锁定长期复利、健康告知等三个角度考虑,我更建议孩子作为被保险人。

购买有什么要求?

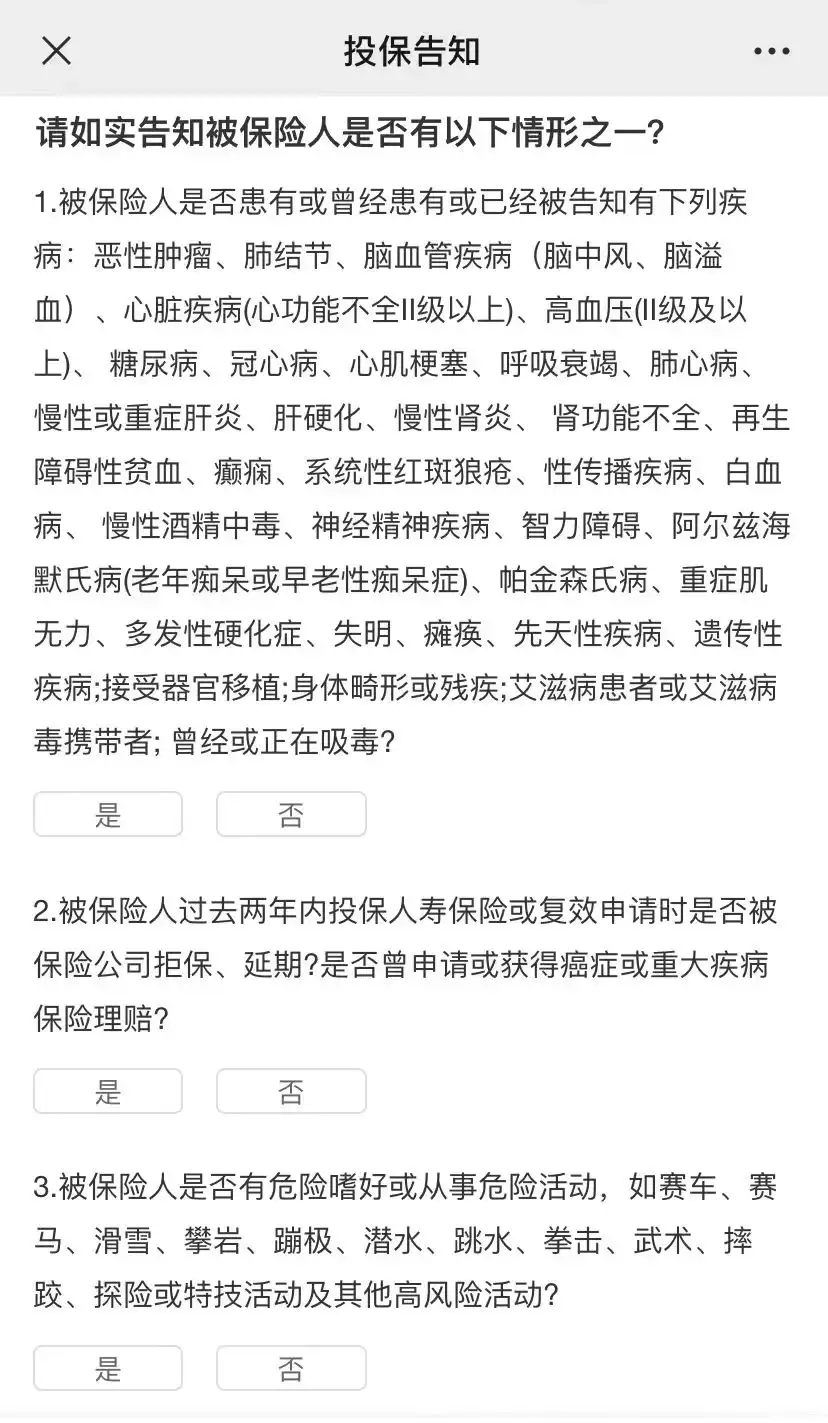

因为增额寿是有身故保障的,所以会要求被保人进行健康告知。

以增额寿康乾1号·益利多(青春版)为例,它的健康告知是这样的:

要求很宽松,大部分人都可以投,不用担心。

再看其他购买门槛——

交费和期限:年交最低2000元起投,每个月也就160多块钱,门槛很低。

你看同样安全的大额存单,现在基本都是20万起投了。

难能可贵的,康乾1号·益利多(青春版)还支持加保,太良心了

可以一次性、3年、5年和10年交,多种缴费方式任你选择。

年龄:被保人出生满28天-60周岁。

职业要求:被保人1-6类。

当然,这仅仅是单款产品举例,其他的增额寿,购买要求会有一些细节差异。

保单增值情况(收益)如何?

现在只要买了增额寿的人,都敢说自己买的产品是复利3.5%,甚至复利3.8%...

但实际上,这个复利指的不是实际的收益率,指的是“身故保额复利增长”——

人没了,才赔的钱。

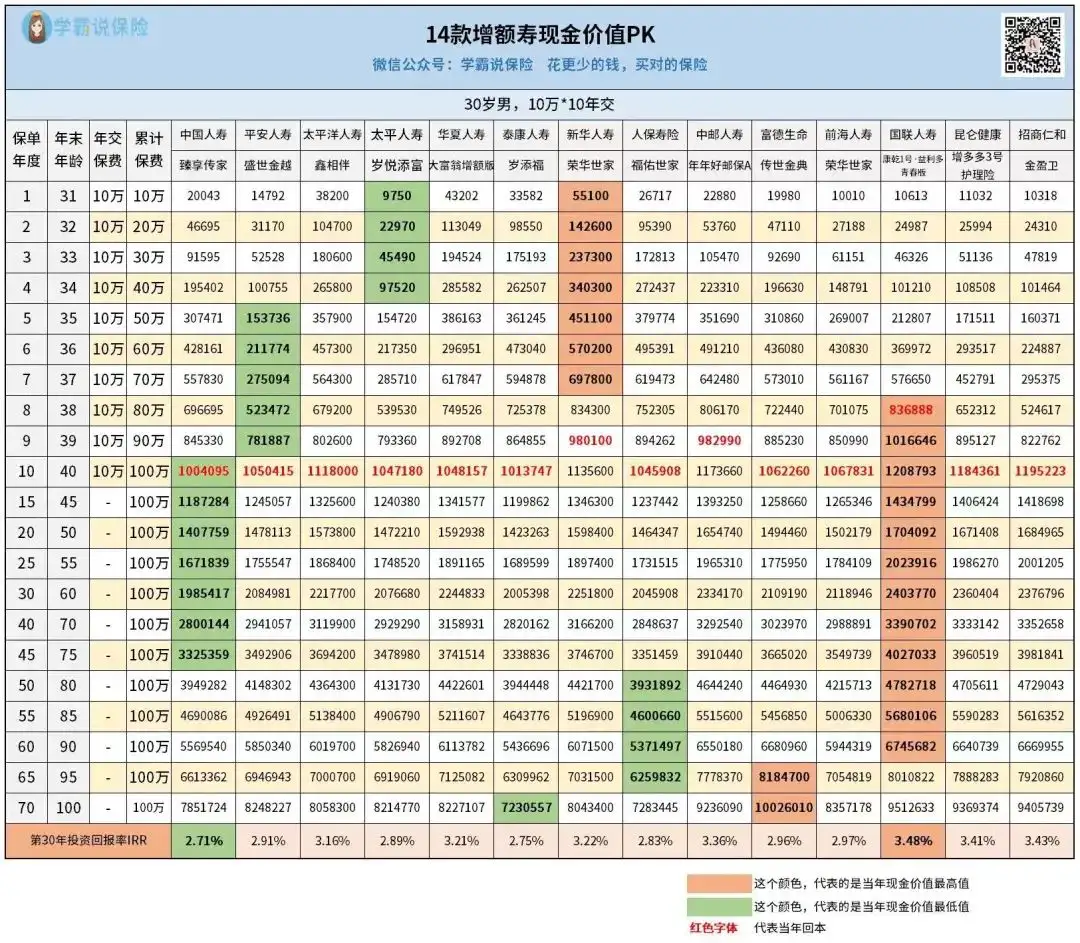

真正想知道一款增额寿的复利率,得看IRR。

目前市面上95%以上的增额寿,IRR为3.2%-3.3%之间。

而收益第一梯队的好产品,有康乾1号·益利多(青春版)、金盈卫和增多多3号(乐享年年)这三款。

不信,你看下差距:

一目了然,收益突出的,就是我提到的这三款,30年IRR都在3.4%以上。

难怪监管要求下架啊,太扎眼了!

买了之后如何规划使用?

说个我读者的真实案例——

刘女士和老公吃的都是公家饭,工作和生活都十分稳定。

她表示想用增额寿来规划孩子的教育和自己的养老问题。

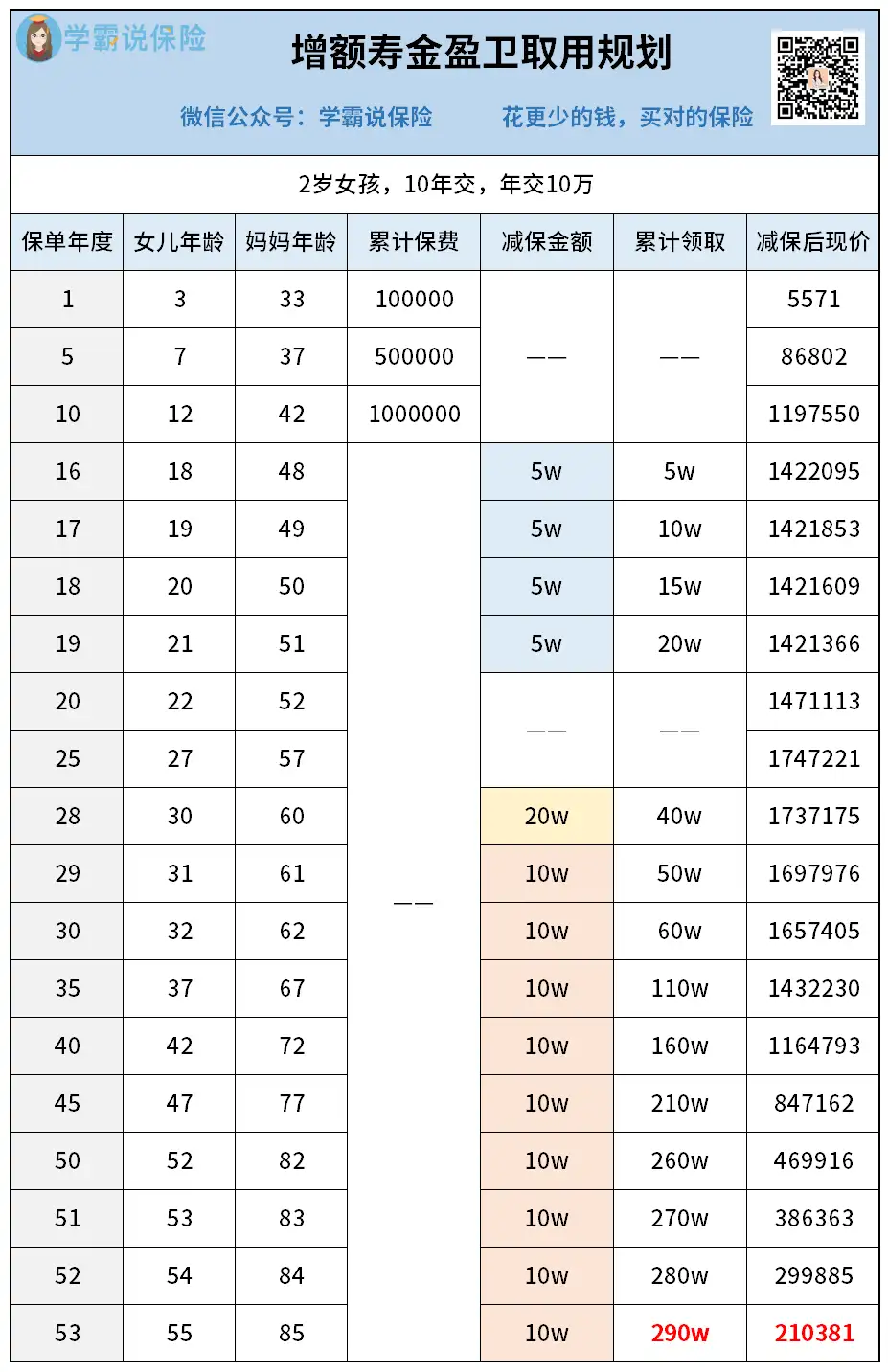

详细沟通后,她更倾向央企大公司的增额寿【金盈卫】,取用规划如下。

刘女士(32岁)为投保人,女儿(2岁)为被保人,投保金盈卫,10年交,年交10万。

女儿上大学时,每年取5万块出来当学费;

女儿30岁时,直接取20万出来做婚嫁金/创业金;

刘女士61岁起,每年取10万做养老金,一直领到85岁。

前前后后领了290万元,账户还剩21万+,可留给刘女士的孙子继承。

你发现没?

一个增额寿,不仅解决了孩子读大学、结婚的费用,还解决了自己的养老,甚至能当传家宝。

多人性化的产品啊~可惜金盈卫明天就要下架了!

减保规则怎么看(取钱麻烦吗)?

增额寿的一大优势,就是可以从账户里面取钱,也就是减保。

不同产品,减保规则是不一样的,灵活性也有强弱。

我们作为消费者,肯定是希望减保规则宽松,取钱灵活自由对吧。

但今年监管的政策收紧,很多新出的增额寿,减保有些苛刻,如富德生命人寿的瑞祥人生——

要求每年累计减少的保额对应的现金价值,不超过已交保费的20%。

这种减保方式,后期会出现源源不断减不完的情况...

此外,也有减保限制比较小的产品,如招商仁和的金盈卫和昆仑健康的增多多3号(乐享年年)——

要求每年累计减保的基本保额,不得超过合同生效时基本保额的20%。

算下来,5年就能把钱全部取完,还是挺不错的。

当然,论减保灵活自由,还得属国联的康乾1号·益利多(青春版)——

随意取用,没有次数和比例限制,减保后最低保费≥2000元即可。

动动手指,就能在官方公众号上操作。

所以,买增额寿前,一定要关注下减保限制。

如何用增额寿实现债务隔离/婚姻资产保护?

明确一点,保险本身并不能隔离财产。

但有趣的是,能通过权利划分把风险人物隔离出去。

比如这3个人:投保人、被保人和受益人,它们三权分离,各司其职。

要想实现资产隔离,最好在债务产生前投保。

提醒一点:家中债务风险最高的人,一定不能做投保人,风险太大了。

那婚姻资产保护呢?

比如买增多多3号(乐享年年),父母作为投保人,25岁的女儿做被保人,每年投入20万元,连续5年。

以后女儿有一个稳定的现金流。

就算婚姻破裂,这份保单是属于父母的,男方无权分割,离婚后女儿可以继续领钱。

再者,女儿要是不幸卷入夫妻共同债务,那么父母可以申请退保,拿回保单的现金价值。

怎么样,这就是增额寿的巧妙之处,看你怎么用。

产品下架了还能兑付吗

肯定可以兑付。

首先,我们签订的保险合同受《保险法》保护,即便产品下架也依旧有效,合同如何约定,保司就会如何履责。

监管现在叫停这些高收益产品,也不是第一次了:

1998年预定利率8.8%叫停2019年预定利率4.025%叫停现在预定利率3.5%正在逐步叫停(最晚12月5日报送停售)

这些产品都是之前经过监管严格审批才上架的,合法合规。

只要你在下架前成功投保,那它就必须按照原来的现金价值计算。

所以啊,这段时间,就是我们老百姓的薅羊毛期。

前提是,产品要选对。

秋阳的几点感想:

以上就是关于买增额终身寿,大多数人都会有的疑问。

我觉得,增额寿以后一直会有,但利率顶级的,大概就这几天窗口期了。

有理财需求的朋友,强烈建议千万别拖到最后一天啊。

到时候投保的人一多起来,系统可能会崩溃,想买也买不了啊...都是经验教训。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章