分类:投保攻略

这几天,发生了一件震动整个保险行业的大事——

高收益增额终身寿,要完蛋了。

我看了下具体情况,有3家公司的4款增额寿在文件出台当时就被叫停。

接着相继传出停售消息:

渤海人寿前行无忧,11月21日已下架;鑫禧人生尊享版,11月21日开始分渠道陆续停售;金盈卫通知11月30日24点下架;康乾1号·益利多(青春版)通知12月4日中午12点下架;增多多3号(乐享年年)11月30日之后指定生效日,随时都有下架可能;

......挡都挡不住。

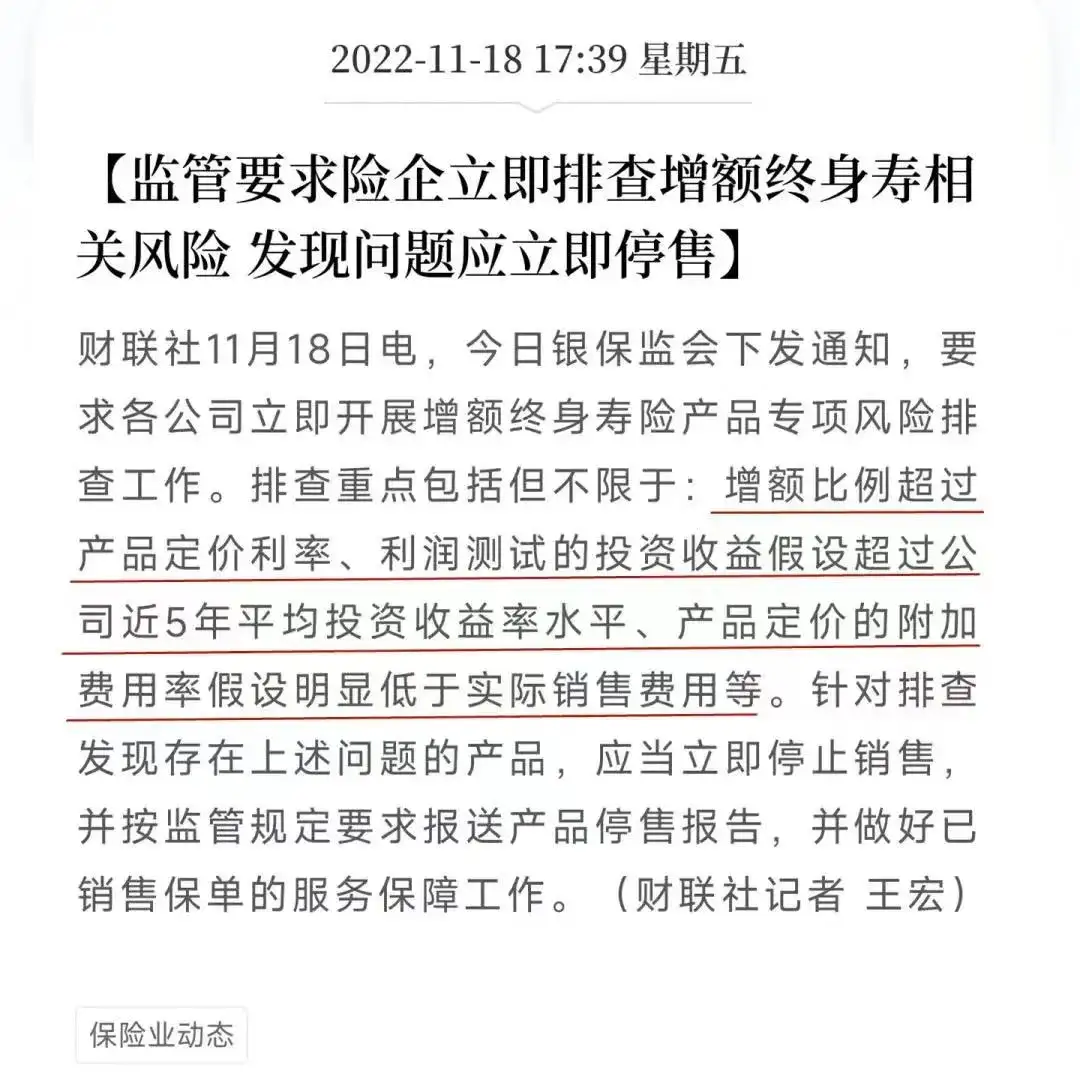

这还没完,银保监还要求所有保险公司,在12月5日前,排查存在相关风险的增额寿。

凡是涉及以下三个方面的,都要停售:

第一,增额比例超过产品定价利率;第二,利润测试的投资收益假设超过公司近5年的平均投资收益率水平;第三,产品定价的附加费用率假设明显低于实际销售费用等。

除了第一条是为了避免销售误导,其他两条翻译成人话就是:

监管觉得有些公司给客户承诺的产品收益太高了,万一亏了还得它兜底。

所以几乎“一刀切”,让它们都别卖了。

真的不是吓唬大家,或者瞎吹增额终身寿。

这一波整顿,我觉得目前定价极致的高收益产品,几乎无能幸免。

已经买了增额寿的朋友,先恭喜你们,你们赚到了。

监管这次发文,明确指出:要做好已销售保单的服务保障工作。

也就是说,保单会更安全。

安全的代价嘛,由以后买储蓄险的客户来买单。

因为,利率铁定要降了!

现在还有复利接近3.5%的增额寿,以后可能连3.3%、3.2%都保不住了。

未来的产品,在收益、加减保规则方面,只能瘸子里面挑将军了。

但好在,我们还有时间!

今天起至2022年12月5日之间,大概最后十天左右的时间,朋友们有看中的产品,还是可以入手的。

篇幅有限,对此次新规还有其他疑问的朋友,可以移步今天发文的尾条。

今天重点还是帮大家捡漏好产品。

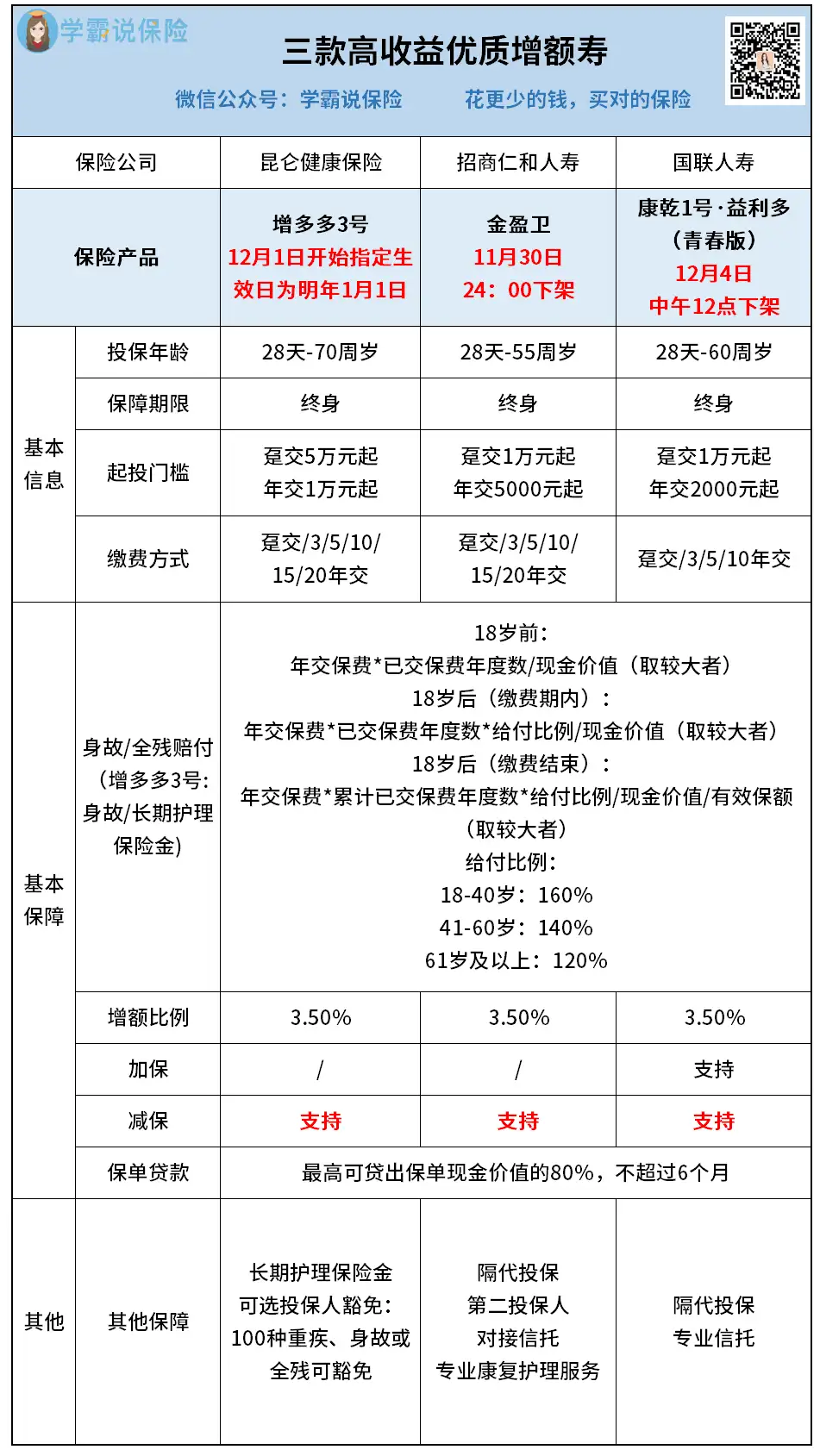

经过筛选辨别,我找出了市面上三款优质高收益增额寿。

它们都没有五花八门的保险责任,只保身故/全残(增多多3号较特殊,无全残,有护理保障)。

最大的优势在于,锁定利率、安全保本。

这段时间以来,也有不少人问我增额两全保险、增额护理险跟增额终身寿有什么区别?

其实只要有了特定“增额”属性,玩法都是一样的。

你只需要关注——现金价值的增长,能赚多少钱?

神奇之处在于,同样的产品,不同的缴费年限,跑出来的收益是有差别的。

比如,我3年交的现金价值比你高,但是5年交的,可能比你差。

所以,需要对比来看。

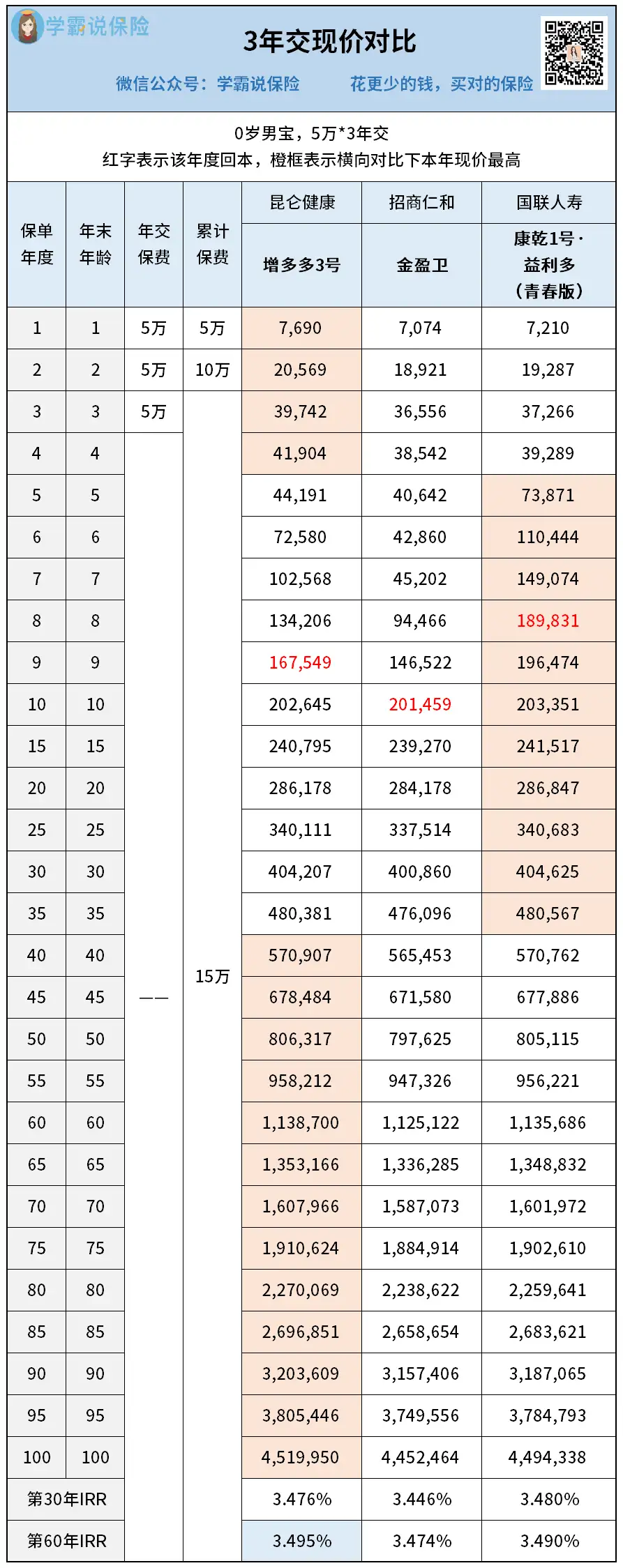

以0岁男宝,年交5万保费为例,我们来看下3/5/10年交,各款的表现。

3年交,总投入15万

回本最快的是益利多(青春版),最慢的是金盈卫,需要等到第10年才回本。

投保1-4年,增多多3号(乐享年年)领先;

第8-38年内,益利多(青春版)是实现反超。

38年往后,增多多3号(乐享年年)又接过接力棒。

后期增多多3号(乐享年年)直冲云霄,牢牢占据榜首位置。

保单第60年,IRR高达3.495%,不愧是后期收益王者。

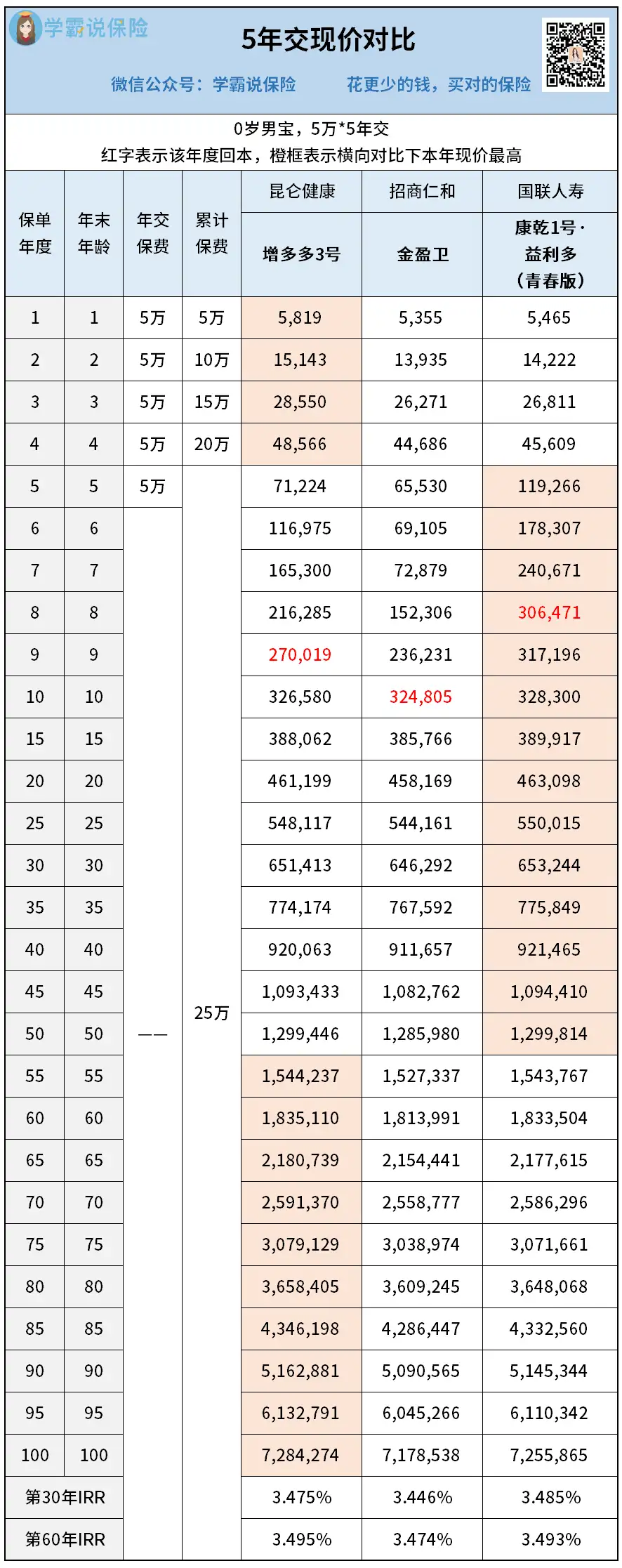

5年交,总投入25万

5年交方式,其实和3年交情况比较类似,我简单提下:

回本最快的依旧是益利多(青春版),第8年就回本。

不同的是:

前期:1-4年增多多3号(乐享年年)收益领先中长期:5-52年益利多(青春版)占据收益榜首长期:53年起,增多多3号(乐享年年)开始霸榜

你应该发现了?怎么好像金盈卫存在感不高啊,收益这么差吗?

其实那是因为跟这两个“大佬”比,你拉其他的增额寿来对比,它也是妥妥的一哥,属于第一梯队的增额寿。

这点大家要明确。

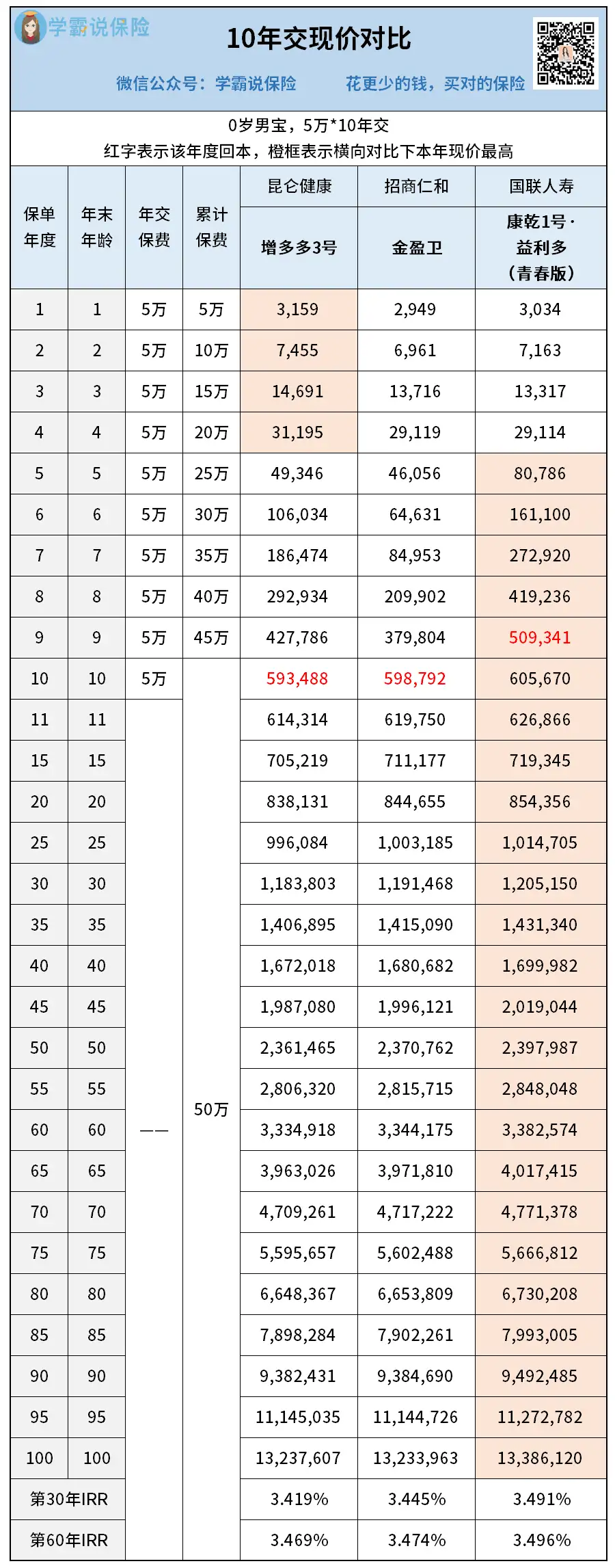

10年交,总投入50万

10年交收益排名发生了一定变化。

前期投保1-4年,增多多3号(乐享年年)处于领先位置。

此时未回本,意义不大。

从第5年开始,益利多(青春版)来势汹汹,一路领先到了最后。

第30年的IRR,就已经高达3.491%。

综合来看,10年交情况下,首选益利多(青春版)。

但有一点要注意,现在买需要指定生效日(明年1月1日),会影响一些收益。

但秋阳觉得,产品本身真的好,我们也不怕等这一点时间。

更何况,再过几天它就要稳稳下架了,有看中的朋友,别犹豫。

除收益外,评判增额寿的另一个重要维度就是减保灵活性了。

其中,益利多(青春版)的减保要求是最宽松的——

随意取用,几乎无限制,减保后最低保费≥2000元即可。

动动手指,在官方公众号上就能操作。

其他两款,增多多3号(乐享年年)和金盈卫,减保稍微受限——

年度减保上限20%基本保额。

按照这两款的减保要求,我试了下,最快5年,就能把现金价值全部取出。

总体来说,这两款的减保要求,还是挺宽松的,可以接受。

为啥说可以接受?

你看今年新出的产品富德瑞祥人生,它的减保限制是:满5年,年度减保上限20%保费。

这种减保方式,后期会出现源源不断减不完的情况...

虽然收益还不错,但考虑到减保限制,就被我pass掉了。

总的来说,这三款产品各有优势,都是好产品,我简单总结下:

国联人寿:康乾1号·益利多(青春版)

【12月4日中午12点下架】

当前最全能的产品,国企出品,无明显短板。

惊喜的是有加保功能,减保无20%限制可在线操作。可以隔代投保,对接国联信托。

收益也很不错,特别是10年交情况下,几乎没有敌手。

想要10年交的朋友,可以重点看下这款。

招商仁和人寿:金盈卫

【11月30日24点下架】

公司背景强悍,第一央企招商局集团出品,是中国民族保险历史最久的品牌。

收益方面比另外两款稍弱一些,但也没差多少,仍属收益第一梯队。

想要央企背景、附赠功能多的朋友,可以了解下金盈卫。

昆仑健康保险:增多多3号(乐享年年)

【随时可能下架】

国内仅有7家健康险公司,而昆仑健康就是其中之一。

收益方面,3/5年交后期收益非常有优势,减保也比较灵活。

看中增多多3号(乐享年年)的朋友,一定要在12月1日前买,否则就得等明年才生效了,划不来啊。

提醒几点风险:

最近增额终身寿受监管,网上各种催投保。

不管怎么宣传,不管怎么停售,秋阳劝大家理性看待,不要一头热,也不要盲目跟风,避免有损失。

但只要你是其中一种,就可以考虑买入,同时做好10年封闭期的准备——

一、你有明确的规划:比如子女教育、婚姻规划、财富传承、资产隔离;

二、你想安心工作,省心理财:很忙,没时间没精力打理资产;

三、你想平衡资产:股票基金银行理财等占比适中,想要搭配稳健的理财产品;

四、想攒钱:经常掉入消费陷阱、控制不住消费,攒钱难以坚持,需要强制储蓄;

五、担心以后没钱花:提前规划,未雨绸缪。

自己评估下哈~

秋阳的几点感想:

今年做投资的人,是真的惨...包括我。

股市楼市债市三杀,就连低风险的银行理财,也能亏钱→扎心,跌成狗了

换句话说,无论你是激进派还是稳健派,今年的收益都不好看。

所以导致,保本理财大火!

不光大额存单和国债被抢得飞起,连带着增额寿的销售额度也是屡创新高。

但是像大额存单啊国债啊,收益已经没法看了。

而增额寿,好处是能提前【锁定利率】。

不管以后利率再怎么降低甚至跌到负利率,都没影响。

单纯冲这点,我加仓了。

不过,留给我们的时间也不多了,高收益增额寿正在陆续停售中(倒计时10天)。

想详细了解有什么适合的增额寿产品的朋友们,得抓紧了!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章