分类:产品评测

紧急通知:

2022年9月30日,金玉满堂增额寿将下架。

这可是我从去年推到现在,好多老客户都买了的增额寿啊……不仅安全性有保障,复利无限接近3.5%,还能灵活减保和使用保单贷款!

正因如此,银保监会担心投保人数过多,超过保险公司的偿付能力,将来无法实现刚性兑付,才紧急喊停。

所以,剩下的2天就是最后的上车机会了!

停售的大刀,最终还是无情地砍向了金玉满堂。

过了9月30日,金玉满堂将成为增额终身寿界的神话,它很好,但它已经消失。

很多人担心:监管出手喊停,现在投保会不会不靠谱?还有人在问产品的具体收益有多高,适合谁买等等问题。

下面,我都一一坦白说开,让大家有个清晰的了解,以免错过赚钱的机会!

产品下架是需要时间的,在正式下架前,我们完全可以放心投保,过了下架时间,想买也买不了。

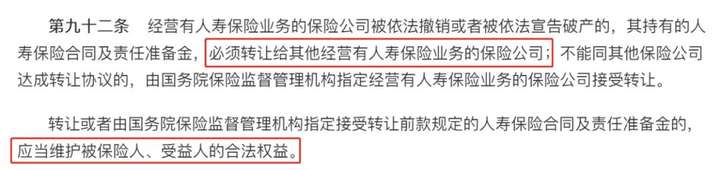

关于安全性,大家也可以放100颗心,因为银保监会出手了,说明保险公司的行为是时刻被监管着的,不会出什么问题。

再说了,增额寿属于人身储蓄险,我们投保时签的合同是受《保险法》保障的,合同里白纸黑字写着的收益,都具有法律效力。

国家法律不允许保险公司不兑现承诺,银保监会也一直在背后监督。

即使出现最极端的情况——保险公司破产了,银保监会也会安排其他保险公司接手,给我们的钱是一分都不会少的。

所以,大家买增额寿的时候主要看收益。

金玉满堂是目前市场收益第一梯队的增额寿,复利无限接近3.5%。

之前银保监会发过通知,将增额寿的预定利率上限4.025%下调到3.5%。而据我收到的小道消息,以后寿险预定利率还会再降到3%!

虽然这个尚且未成定论,但现在金玉满堂还没下架,弘康人寿就已经出了替代的新品——弘运稳赢,两款产品的收益差距还真不小:

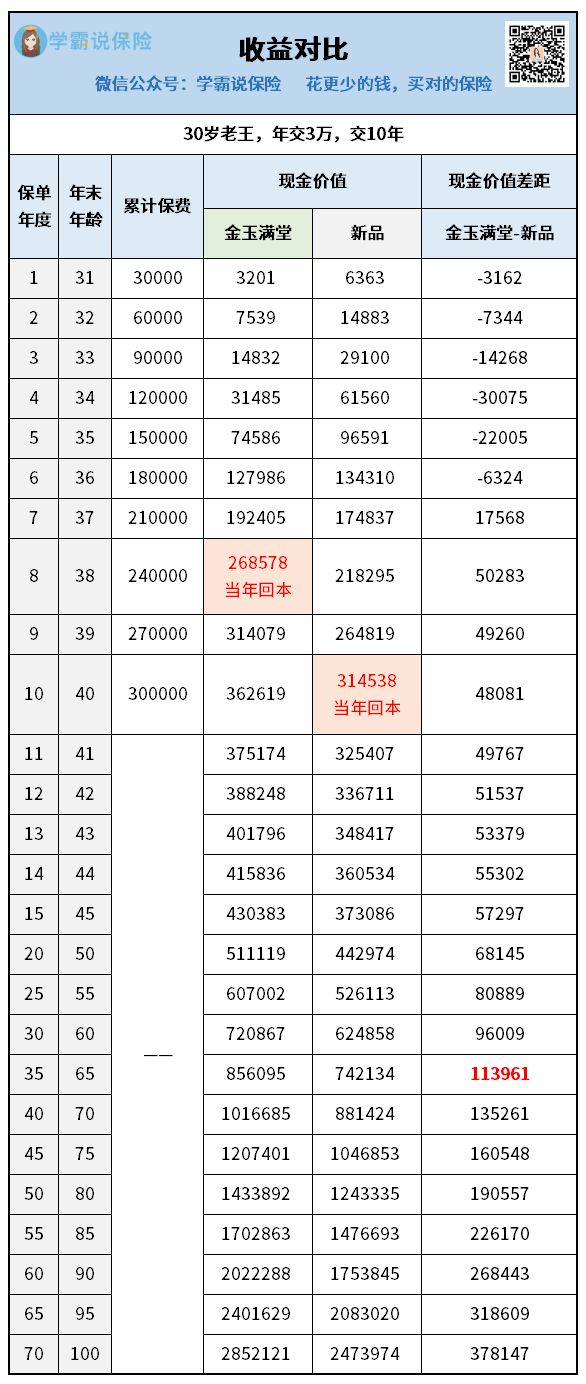

先看回本时间,新品就落后了两年,回本速度变慢。

再看后期现金价值的差距,都是以万为单位,像65岁那年,买新品直接少拿十几万!

所以说,利率下行时代,增额寿的收益肯定是会变低的,不然金玉满堂也不会被强制下架。

新品一届不如一届,拖着以后再买,我们就吃亏了。

经过对比,机智的30岁老王选择了金玉满堂,每年交3万,连续交10年(折合每个月存2500元,普通工薪家族也能买),我们可以来详细看看老王投保后的保单利益情况:

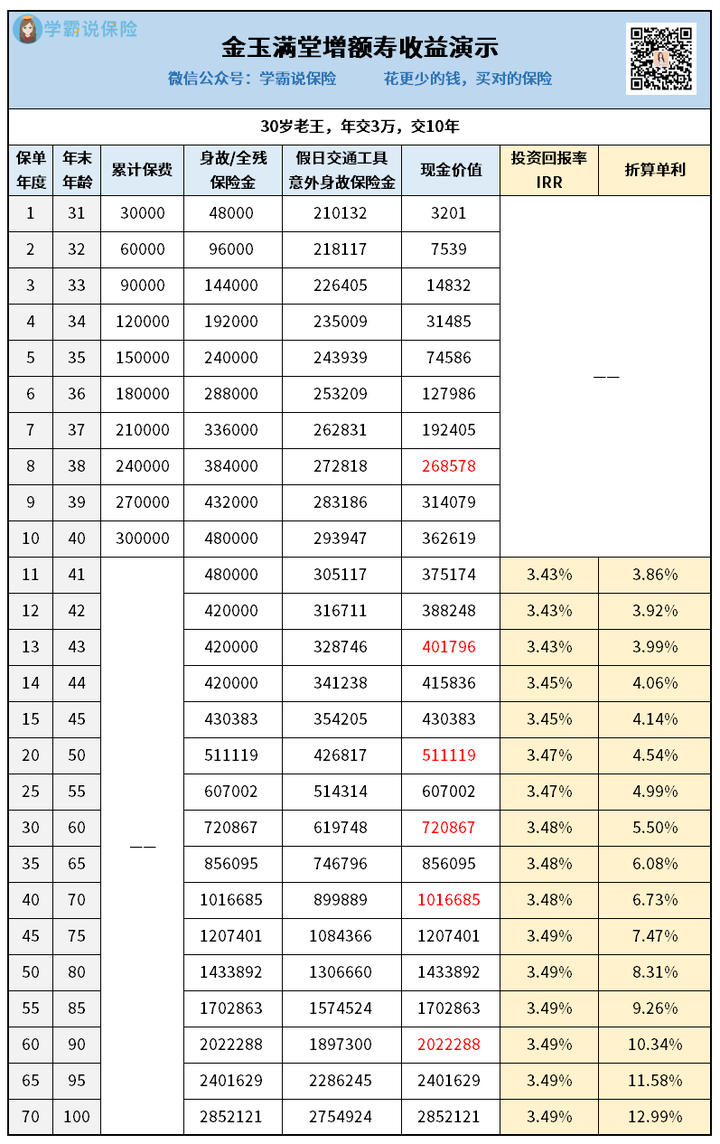

第8年,老王一共交了24万,保单就值26.8万+,赚了将近3万!

第13年,也就是43岁那年,现金价值突破40万,老王赚了10多万!

第20年,现金价值51万+,50岁老王纯赚20多万!

第30年,60岁老王还没退休,就已经拥有了一张价值72万+的保单,纯赚40多万!比投入的钱还多。

第40年,保单价值100万+,老王70岁,当初每月存下的2500元,让他成为了百万富翁~

保守估计老王活到90岁,保单现金价值也能跑到200多万!

看整张保单,投资回报率IRR在后期稳定在3.49%,折合成单利在90岁那年达到了10.344%,怒甩银行、国债好几条街。

注意:投资回报率IRR和单利的数据都是用正规工具计算得

就算老王中途有个万一,这份保单有身故/全残保障,也能直接赔钱,赔的钱不会少于我们投入的钱,不管怎样都很值。

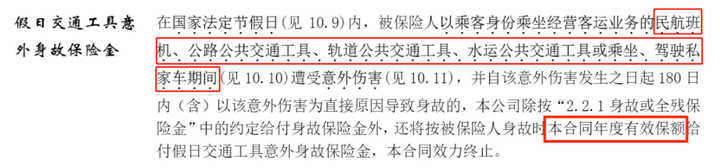

如果是假日意外身故或全残,还能再多拿一笔“有效保额”的赔付,保障非常有诚意。

看完这收益、这保障,你也应该明白,为什么大家都争着抢着去投保了吧。

不过,金玉满堂增额寿也不是所有人都适合买。

买它相当于“放长线钓大鱼”,需要耐得住性子,才能有大收获。

如果刚放进去就要退保取钱,铁定是亏的!

所以,金玉满堂适合手里有闲钱的人买,像老王,熬过回本期,后面都是赚钱的日子,而且越赚越多。

如有需要,中途还可以通过减保领钱出来花。

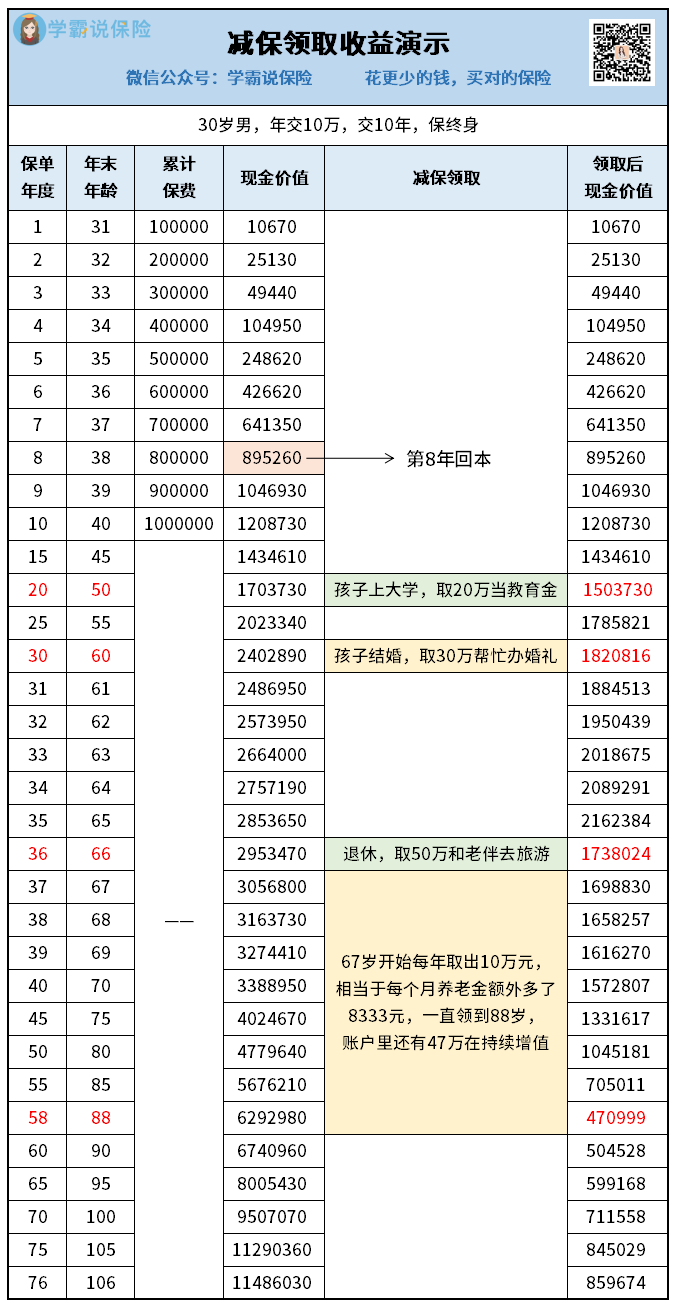

之前我有不少粉丝买的是10万交10年的方案,就是看中它的灵活性,中途可以领钱出来当做孩子的教育金、婚嫁金和自己的养老金:

按上面的减保操作,到88岁,账户里还有47万+在持续增值。

可见,只要没全部领完,账户里的钱还可以继续钱生钱,利滚利。

万一有急用,需要一大笔钱周转,又不想影响保单继续赚钱,还能使用保单贷款,最高贷出不超过现金价值的80%,保单贷款利率仅为4.5%,增额寿市场最低,非常良心。

如果是收入稳定的工薪族,就可以像老王一样,每年攒个几万块投入,攒着攒着最后也能成为百万富翁。

要是收入不稳定,趁着现在手里有钱,也可以选择3年、5年交,甚至一次性交完,几十万投进去,安安稳稳坐等收益。

人嘛,对未来总要有个理财规划。

像教育的钱、养老的钱,总要先准备好,而且必须安全靠得住。

现如今股票基金风险高,银行理财产品暴雷不断,只有50万以内的银行存款和国债比较安全,可惜赚不到多少钱。

既要求安稳,又求高收益,买高收益增额寿就是一条好出路。

虽说不能让我们一夜暴富,但是能保证我们慢慢变富,关键是安全省事,不用我们操心。

如果你对金玉满堂增额寿还存在其他疑问,可以看看这篇文章的解答>>关于金玉满堂增额寿,你想知道的那些事

最后提醒大家:现在摆在我们面前的金玉满堂,是银保监会认证的高利率增额寿,还有2天就要下架了!

按我以往的经验,越到后面投保的人会越多,产品很可能因为额度售空提前下架,有人甚至会因为系统卡顿赶不上投保。

所以,想要买的朋友,一定要抓紧!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章