分类:保险百科

最近有不少四十几岁的客户问:

“我现在才买增额寿,是不是晚了?”

显然,和二三十岁就买了增额寿的人相比确实晚了,我一拉表格对比,损失还不小。

不过事情并没有那么简单,因为选择早买还是晚买,还涉及到未来新品的利率情况,今天我一次讲明白。

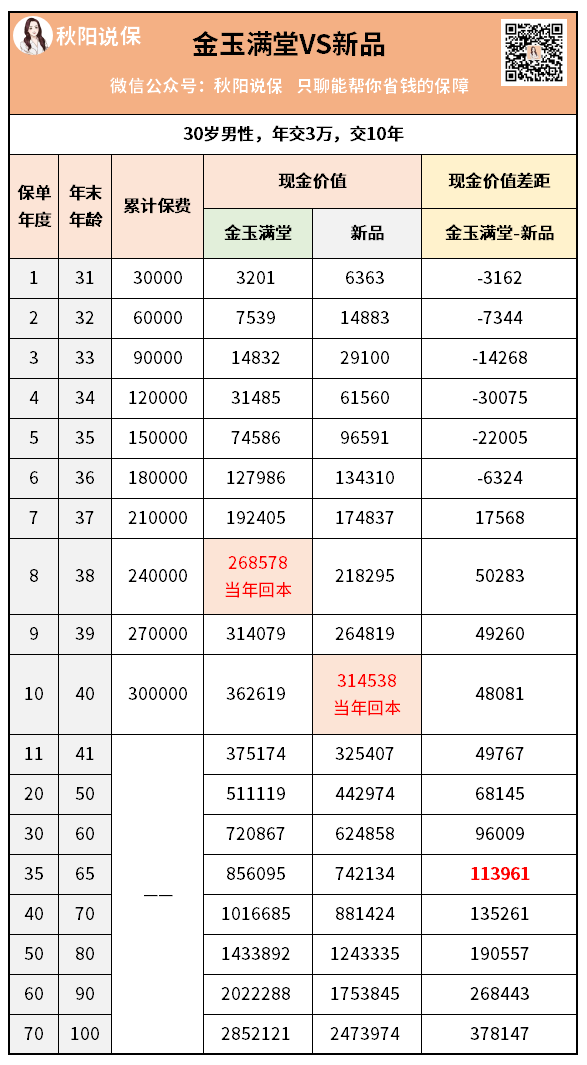

以当前市场最热门、因收益太高快被下架的金玉满堂增额寿为例,

同一个人,在30岁买和在40岁买,往后人生中能享受到的现金价值差距是这样子的。

或许有人会觉得,这个表格是不是有点套路?不应该对比30岁和40岁投保后每年能拿到的现金价值吗?

所以我想强调一下:

我们投保时规划未来,要考虑的是在多少岁能赚多少钱,而不只是投保10年后能赚多少,20年后能赚多少。

看回表格,40岁买,比30岁晚10年,就少了整整10年的增值时间。

10年时间,30岁买的保单已经快速增值回本,并且能带来6万多的净收益。

到85岁,先投保获得的现金价值,要比晚投保的多出近50万,比投入的本金还多。

要知道,上面的演示还只是3万10年交,如果投入越多,差距还会越大。

增额寿的内在逻辑,可以理解为“用时间换金钱”。

所以,我才经常和大家说,越早买增额寿越好。

好了,现在我知道早买能更早拿到更多钱了,但40岁还是没攒到钱买怎么办?——努力搬砖吧~

上次我在公司随机找了几十个人做简单的调查,结果发现:

00后和90后基本都打算等以后升职加薪了,再考虑买增额寿。

80后要么早就买了,要么就吐槽说没钱——虽然收入高了,但花销也变大了,比年轻的时候更“穷”。

这一点我非常认同,刚毕业时我的收入虽然不高,但只需养活自己,存钱还算容易,但结婚几年后,我是两个孩子的妈。

当妈的,谁不希望给孩子最好的。

奶粉尿布要选好的,衣服玩具也要选好的,花钱的地方,肉眼可见地多了。

我知道,以后花钱的地方会越来越多。

好在增额寿的门槛并不高,像金玉满堂,一年交5000块也能买,折合每月只需400多块。

趁现在我们能存下一些钱,早点买增额寿,就能更早获益,等到步入人生下一阶段,也会更有底气。

我们前面看的是晚10年买增额寿的差距,但如果你决定今年买,迟几天或者迟几个小时,都可能会有几十万的收益损失。

因为利率下行时代,高收益产品不会留太久。

收益天花板金玉满堂增额寿已经确定在9月30日下架(随时可能提前),弘康人寿也早早推出替代它的新品——弘运稳赢增额寿。

虽然名字是“稳赢”,但我一拉表格,输得那叫一个惨烈:晚回本2年,后期差距几十万。

所以晚一步买,还可能会错过高收益好产品,损失惨重。

而大家现在看弘运稳赢或许会觉得很差劲,但放在以后,这款产品可能是新一代收益天花板,因为我收到小道消息,以后利率会降到3.0%(有正式的通知我会第一时间告诉大家,记得关注我哈)。

最近多家银行下调贷款利率等新闻已经给我打了预防针,所以收到消息的我一点也不惊讶。

现在我能做的,就是提醒大家要趁早买增额寿,因为它是利率下行大背景下能锁定长期利率的理财产品。

退一万步说,即便若干年后利率上行,我们还能用增额寿的保单贷款功能或者直接减保领取,把钱挪到另一个高收益的“赛道”上,不怕被套牢。

很多人已经四五十岁了,现在即便买到高收益好产品,但后期可增值的时间确实比不过二三十岁的年轻人,该怎么办?

我有一个补救措施,能让他们“逆风翻盘”,拉长保单增值时间。

那就是给自己的孩子买。

比如40岁的老王给自己5岁的孩子买,保单的增值时间就多了几十年:

在回本后,保单现金价值都是给孩子买的更高。

到孩子75岁,30万的投入还能增值到285万+,如果是给自己买,就算活到100岁也达不到。

注意:给孩子投保,我们是投保人,孩子是被保人,掌握保单收益的是我们,想要把收益给孩子,可以等孩子成年后,将投保人更改为孩子。

很多老人疼孙子孙女,想给他们存笔钱,也可以给他们买增额寿。

至于安全性,老人家可以放100颗心。

增额寿的收益白纸黑字写在合同里,即便发生保险公司倒闭这种小概率事件,保单也会有其他保险公司接手,受法律保障,该拿的一分钱也不会少。

最后,我想说:

买增额寿,我们走的是放长线钓大鱼的路数,我们越早放下鱼钩,就越快有所收获。

而此刻,就是我们往后的人生里最年轻的时候。

我们刚好遇上金玉满堂这样一款高收益产品,错过了,以后大概率会后悔。

现在离9月30日只剩2天了,按我以往的经验,产品很可能因额度售空提前下架,大家想买要趁早。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章