分类:投保攻略

前阵子写了一篇文章→孩子上大学大概需要花多少钱?

很多人私信我,觉得养大养好一个孩子可太难了(我自己也是深有体会)。

怎么说呢,当代爸妈总有一种焦灼感,希望在能力范围内,尽量给孩子做好确定性的安排。

比如有了娃之后,怕孩子生病,就给孩子买了重疾险;比如想给娃攒点钱,当作未来的教育金,于是又想到了储蓄险。

所以以前我一直认为——孩子或许才是大多数人的保险启蒙导师。

但,后来我就不这么说了。

因为有个读者听到我这番话,然后她管我叫,“女鹅”。

话说回来,你觉得给孩子存一笔钱当教育金,用什么投资工具最合适?

很多人会选择直接把钱存银行定期吧。

拿我的闺蜜欣欣来举例。

她在21年的时候当了妈妈,就有了给孩子存笔钱的想法。

当时我跟她说,你存银行定期,利率低又不确定,到期了还得接着存。

一直循环往复,太麻烦了。

还不如直接买一款设计好的教育金,就是缴费方式固定、领取方式也固定那种。

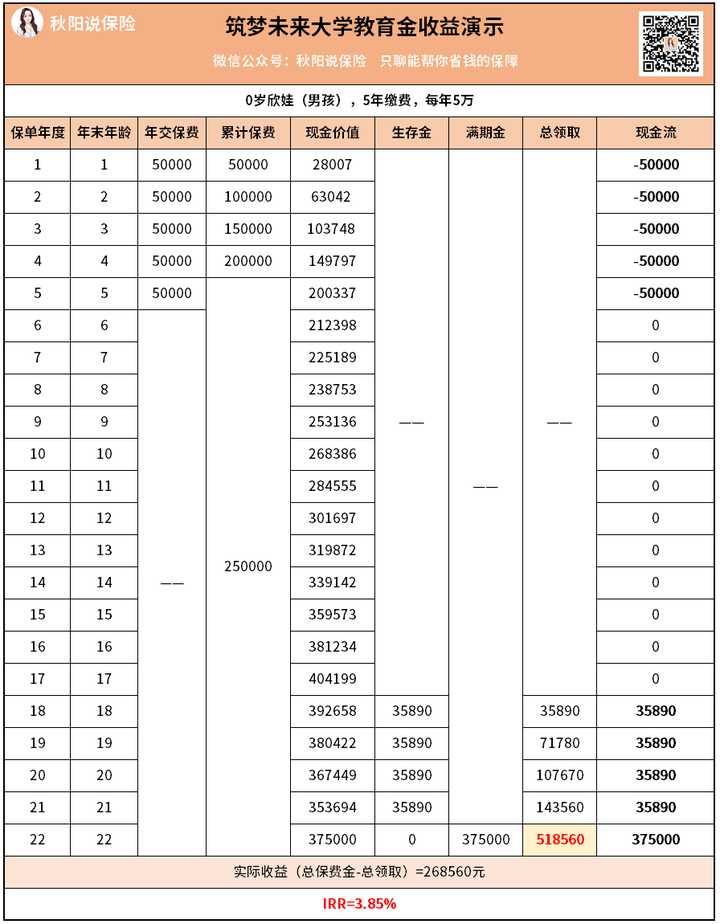

你一年存5万,存5年的话(我给她推荐的是筑梦未来,已下架)。

收益如下:

欣娃18-21岁这四年,每年可领出35890元生存金,刚好可以用作上大学的学费和生活补贴。

等欣娃到22周岁,还可以从保单里一次性领取375000元满期金,IRR高达3.85%。

无论欣娃想继续读研深造,还是就业创业,都能帮上忙。

如果你很确定,存的钱未来就是用来给孩子读书、深造的,那选教育金的确不错。

但其实教育金未必是最优选。

大部分情况下,我觉得买教育金不如买增额寿。

它俩有啥区别呢?

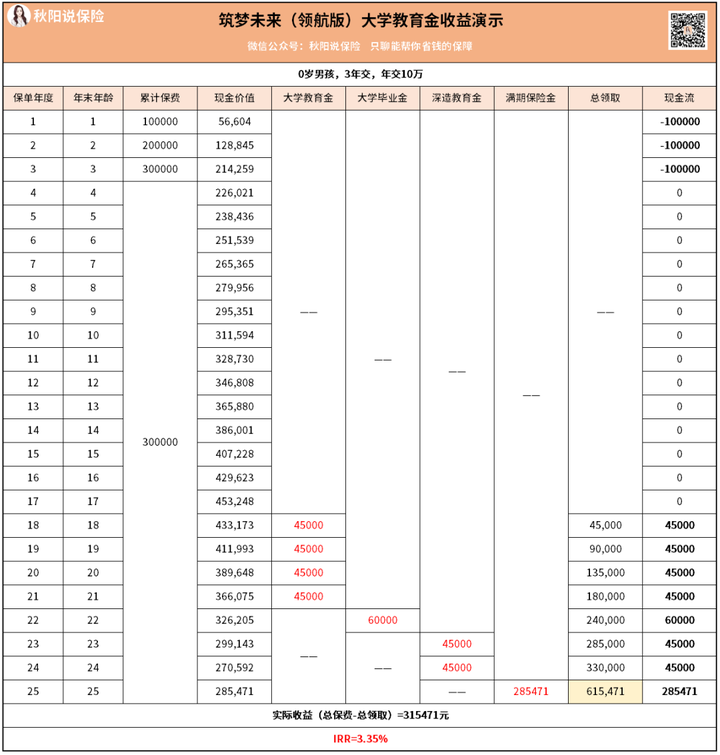

我以目前线上比较热门的产品筑梦未来(领航版)教育金为例(在售)。

0岁男娃,年交10万,交3年。

可以看到,孩子18-21周岁时,每年可以领取45000元,连续4年。

毕业22岁那年,领取60000元,作为孩子的毕业礼物。

23、24岁,每年还能领取45000元,这笔钱可以用来给孩子读研深造。

25岁满期后,可以一次性领取285471元。

算下来,一共领取了615471元。

看起来很不错,但你发现没?

这笔钱只能在18-25岁领取,每年领取多少,买的时候就确定了。

高情商:专款专用

低情商:太死板了

25岁到期之后合同就结束,跟你说byebye了。

市面上的教育金基本都是这么设计的,大同小异。

这意味着如果你有其他规划或者想存时间久一点,都不行。

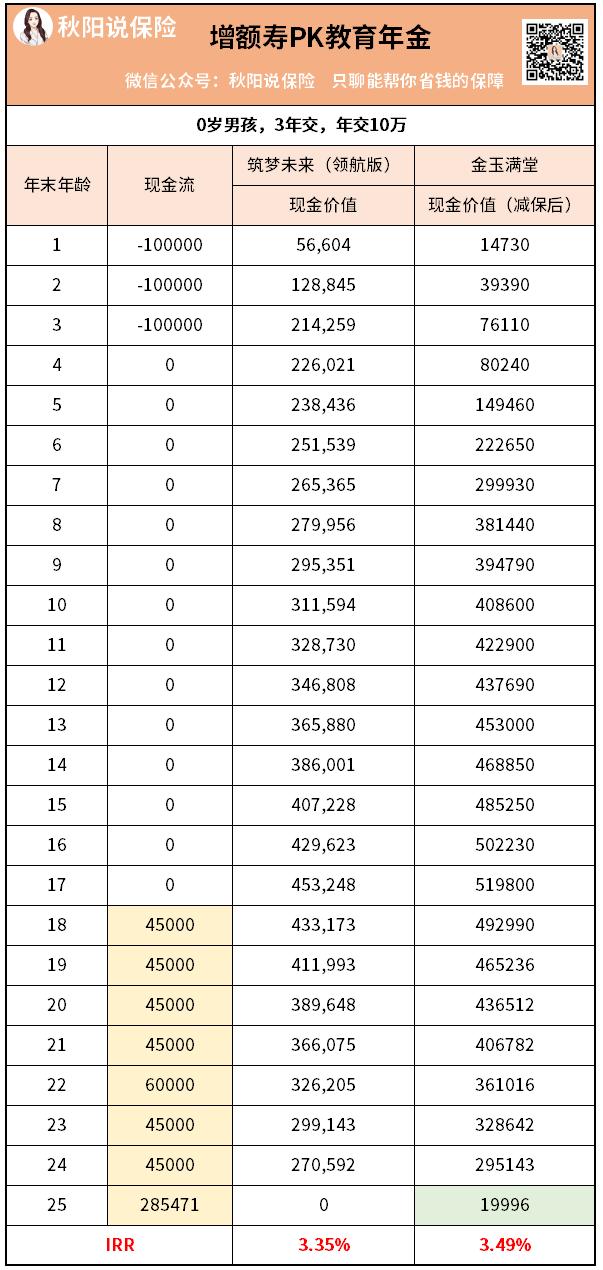

换种思路,买增额寿则会有所不同。

同样的情况,年交10万,交3年的金玉满堂增额寿。

你看下对比表:

金玉满堂跑出的现金价值要比筑梦未来(领航版)高。

同样的领取方式,孩子25岁时,保单里的钱金玉满堂要比筑梦未来多出19996元。

再看一下IRR,筑梦未来(领航版)IRR仅为3.35%。

而金玉满堂IRR=3.49%。

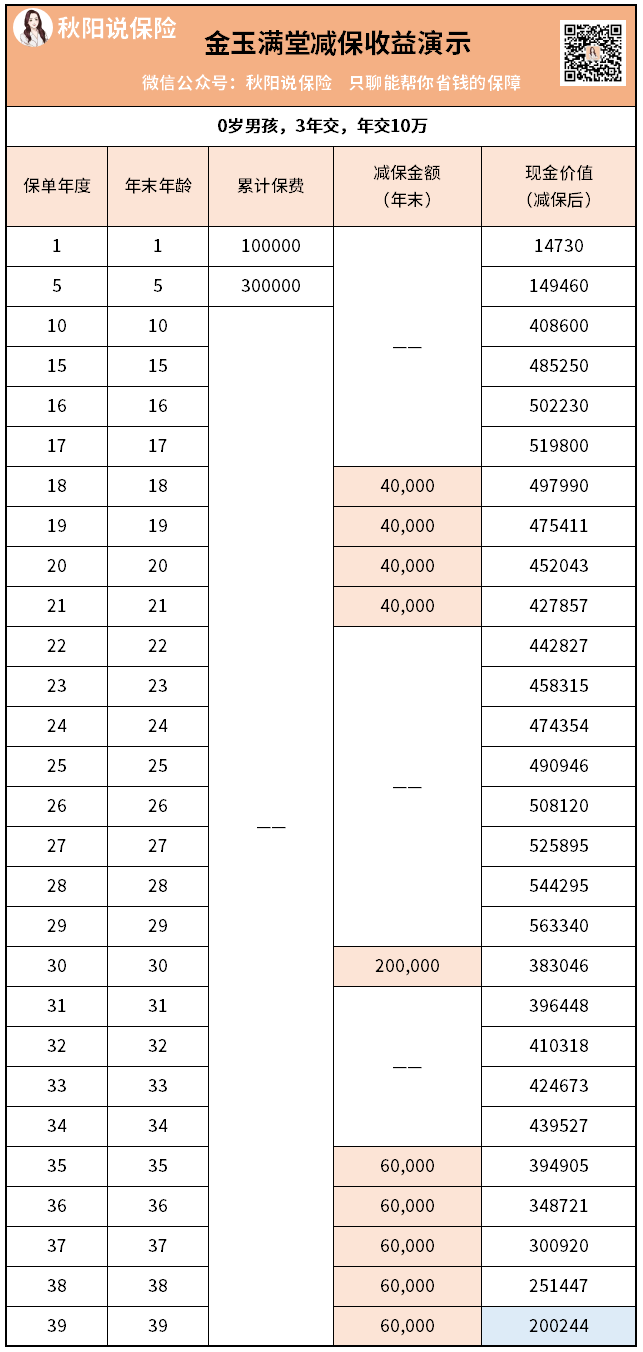

这还没完,金玉满堂的领取更为自由——

你可以随意选择减保的金额和次数,不收手续费,线上就能操作。

这意味着,金玉满堂能匹配非常多的使用场景!

如果孩子到时大学毕业后,不想考研,也找到了一份工资还不错的工作。

此时不需要用到这个“小金库”,那剩余的40万+现价就在保单里按照3.5%复利继续增值。

取用过程可以如下图所示:

大学四年期间,每年减保4万;

投保第30年,这一年孩子30岁,可能要结婚成家了,你可以取出20万作为婚嫁金;

投保第35年,此时你肯定已经退休了。

可以选择每年从账户里取出6万块钱,作为自己的退休旅游基金。

一年6万,每个月就是5000元,再加上国家退休金。

你的养老生活绝对值得期待!

这里画个重点,此时你已经从账户里领走了66万,而你的本金才30万。

账户里还剩200244元,随你安排。

怎么样,换种存钱方式,是不是解决了我们人生中的好多大事:孩子上学、婚嫁、你的养老等。

这样一笔稳定的资金,会让你的生活更有安全感~

此外,还有一个小优势容易被人忽略。

那就是身故保障。

买教育金,如果身故一般都是返还已交保费扣除已领生存金的余额,或现金价值(二者取大)。

买增额寿,则在一定年龄区间有额外赔付。

相对来说,增额寿保障更全,更良心些~

相信大家都看得出来,增额寿在一定程度上,是能取代教育金的。

更何况,现在教育金能打的很少,IRR能超过3.5%的几乎没有。

大部分高收益的早已下架,比如上面提到的筑梦未来。

所以,金玉满堂几乎是当前储蓄的最好选择了!

不过受监管影响,再过几天它也要跟我们说byebye了(预计9.30日下架)。

如果你打算买增额寿,建议先联系我,我帮你推荐合适的产品和方案。

因为上面的案例,仅供参考,每个人的家庭情况不同。

实际在配置增额终身寿的时候,每年存多少钱,存多少年,什么时候领取都可以根据你的需求和预算来定制。

这点大家要明确~

哔哔两句:

工作这么多年以来,我发现一个真相——

有时候“会存钱”甚至比“会赚钱”更重要。

否则赚再多,也只是个流水比别人大一点的“穷光蛋”而已。

有句话这么说来着:“再穷不能穷教育,再苦不能苦孩子”。

在我们收入较高的时候,给娃存一笔钱,以后他们的选择就能多一些,压力少一些。

你觉得呢?

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章