分类:产品评测

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

上周拉了个学习群,解答大家对保险的疑惑。

群里很多朋友,都不约而同地问到了增额寿。

涉及的产品很多,热销的、冷门的、新的、旧的通通都有。

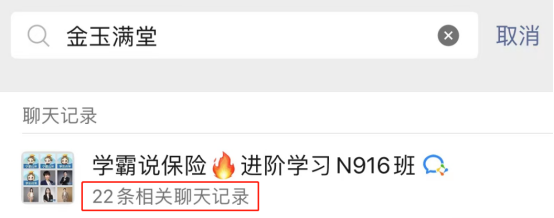

我粗略统计了一下,出现频次最高的是弘康金玉满堂,足有22次:

毕竟再过10天就要下架了,话筒肯定要交给它。

其次,就是信泰如意尊3.0、国联益利多2.0(又叫康乾1号·益利多终身寿险青春版)。

作为当前第一梯队的产品,很多人都不知道该如何选择。

今天我多的不说,就讲两个大家最关心的点:

第一,收益;第二,减保规则。

看看这三款增额寿,谁才是真正挑大梁的那个?

增额终身寿的核心对比逻辑,就是看收益。

收益足够可观,才有投资欲望。

以坐我隔壁的同事老许(30岁)为例,年投入金额5万元。

可以看到,无论选几年交,金玉满堂的实际收益率IRR都最高:

趸交、3年交不用说,金玉满堂是压倒式的胜利。

5年交、10年交,益利多2.0分了一杯羹,在后期和金玉满堂基本持平。

而如意尊3.0,表现虽不俗,但在金玉满堂和益利多2.0面前还是差了点。

这么一对比,我们可以轻松得出结论:

金玉满堂>益利多2.0>如意尊3.0。

那具体能领多少钱?以5年缴为例:

回本速度。

如意尊3.0最快,保单第6年现价就超过已交保费,实现回本。

金玉满堂和益利多2.0稍晚一年,在投保第7年回本。

收益情况。

保单前期(第3-7年),如意尊3.0的现金价值最高。

但貌似没啥用?

因为这个时候甚至都没回本,就算高,也不会去领取。

而且后面,如意尊3.0也没有保住领先的势头。

从保单第8年开始,金玉满堂成功反超,并且往后一直领先。

25万的本金投入:

在保单第30年,现价达到了65万+;

在保单第70年,现价达到了258万+。

越到后期,如意尊3.0和金玉满堂的收益差距就越大。

老许85岁的时候,金玉满堂的IRR能达到3.49%,折合单利有9.76%。

想想,银行大额存单的利率最高不过三点几......

我是真担心,照这样下去,几十年后去银行存钱可能要我们倒贴!

而金玉满堂,却能凭借时间+复利,牢牢锁定一份可观收益。

让我们一起唱:听我说谢谢你,因为有你,温暖了四季。

再来看益利多2.0。

是不是好像也没有“高光时刻”?但其实,它一直紧跟金玉满堂的步伐。

哥俩的现金价值差距很小:保单第1年现价差额仅170,第30年仅1778,第70年也不过6463。

而这个时候,老许已经100岁高龄。

所以综合来看,金玉满堂和益利多2.0的收益差距,微乎其微。

再结合上面的“收益率对比”,我更建议大家:

趸交、3年交、5年交,优选金玉满堂;

10年交,金玉满堂、益利多2.0按需选择即可。

实在下不了决定的,也可以划至文末添加我的微信来咨询。

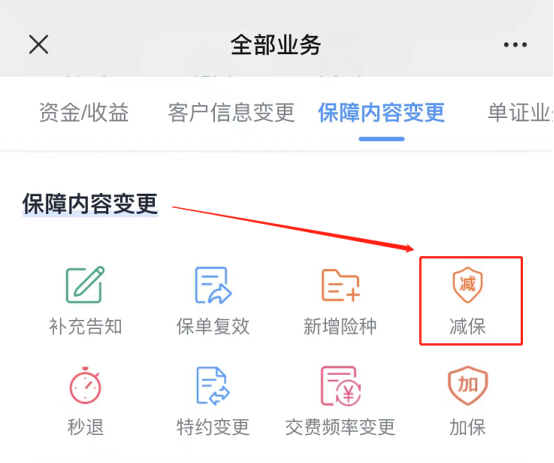

挑选增额寿的第二个重点,减保。

投资为了赚钱,赚钱为了花钱。

买增额寿如果减保不灵活,等于间接失去用钱自由。

在减保这一块,表现最好的是金玉满堂,其次是益利多2.0:

金玉满堂投保满14个月后就能申请减保,100元起减,减保后现价只要不少于500元就行。

而且无频率、比例限制,在柜台、线上都能申请:

益利多2.0相比金玉满堂,提高了“减保后保单下限”+新增“每次减保下限”,不过整体来看差距不大,还是很灵活方便。

如意尊3.0,一眼就能看到它的减保规则很严。

但你们不知道,还有比它更严的。比如刚上线没多久的信泰如意尊(星光版)、长城司马台:

投保5年后才可以申请减保,每次减保还有20%的限制。

实在是取得不痛快!!

但却又无可奈何,毕竟监管要求,保司必须遵从。

而且后续上线的新产品,对于减保也都会这么规定。

所以,如果你想掌握减保主动权,那么金玉满堂是最合适的。

最后,讲讲金玉满堂减保的现价具体怎么用。

还是老许,我给他安排得明明白白。

65岁按时退休,绝对不多干一年活!

每年从保单减保6万元,每月养老金多5000元,和妻子享受快乐生活。

领到老许80岁,累计领了96万,此时账户还有4万+继续利滚利。

96万-25万本金投入,净赚71万,IRR高达3.49%。

这买卖,还是很划算吧!至少老许看完很心动。

如果你的情况和老许差不多,可以参考他这个配置方案~

增额终身寿,相比重疾险、百万医疗险来说要简单很多。

最核心的挑选标准,就是:收益、减保灵活性。

基于这个标准来看,弘康金玉满堂的确是当前最强的产品。

综合收益,无人能敌。

再结合它“保单贷款利率低、提供意外身故保障”两大优势,稳坐C位。

可惜这么好的产品,马上就要下架了,想搭末班车的朋友抓点紧咯。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章