分类:保险百科

所以你会提前还房贷吗?

我小范围调查了小部分人,基本上意见都非常统一:肯定会提前还。

理由有二。

1)无债一身轻的感觉很爽,谁想负债啊,哼,不高兴。

2)房贷利率太高了,5.25%,真有100万,给我做投资都达不到这个收益,不拿去还房贷是脑子有坑吗…

em~很有道理的样子。

确实,我们都不喜欢背负债务的感觉,花钱不痛快。

而投资的话,只有找到保本保息且利率>5.25%的产品,才有不还贷的动力。

这样的产品有吗?

银行定存和国债,保本保息,但收益跟不上,只有3%左右,还在不断下调,根本就不可控。

银行理财,不保本也不保息,还是免谈吧。

股票基金,不保本不保息,分分钟本金over,别闹了。

呃,没有。所以,今天的主题是伪命题吗?真有100万的,就应该马上还贷吗?

跟着我,一步一步来。

先看房贷,如果买房需要贷款100万,纯商业贷款,利率5.25%,分30年还,选等额本息,那么每个月需要还5522.04元,

合计本息和是198.79万元。

然后,5年后,潇洒帅气or甜美可人的你,得了一笔巨款,100万~!

你开始琢磨要不要提前还贷。

我们先来看下你的剩余本金和利息有多少。

很简单,新浪有一个小工具,输入数据就可以:

可以清晰地看见剩余要还的本金是925526.42元,提前还贷,你可以省下731084.69元的利息。

我们直接取整吧,剩余本金93万,利息73万,合计本息和166万。

原本贷款期限是30年,已经还了5年,剩余25年,也就是说未来25年里,你省了73万,也可以理解为赚了73万。

清晰了,我们接着下一步。

增额终身寿骗局,金玉满堂金满意足臻享版如果你不拿去还房贷,你拿来买下面这个产品,看下会怎么样,无非就是PK25年之后,赚到的能不能超过73万。

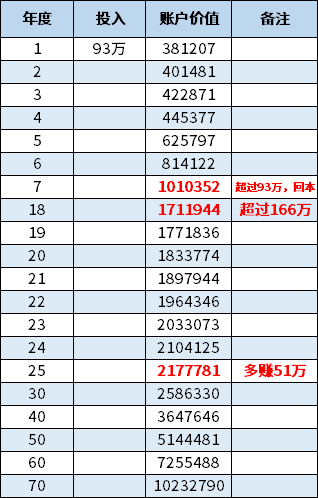

一次性投入本金93万:

惊喜~!

投入93万,到了第7年,账户价值就已经超过93万,回本了。

到了第18年,账户价值超过原来本息和166万了,往后每超1元,那都是多赚的!

到了第25年,也就是原本房贷结束的那一年,账户价值达到217万元了,比原来要还的本息和166万,还多出了51万!

是真的出乎意料,真的惊喜!

你肯定会问,我投入93万,收益一定会按照账户价值来实现吗?

我给你一个肯定的答案:是的,一定会。

因为,这个产品,从你买的那一刻起,你每年能拿到多少钱,就已经约定好了,写进合同告诉你了,并不是我演示的。

它长这样:

5000元,10年交的现金价值

是直接写好装订在合同里面的。

看到这个产品之后,你还会像开头那样,毫不犹豫地选择提前还贷吗?

值得三思。

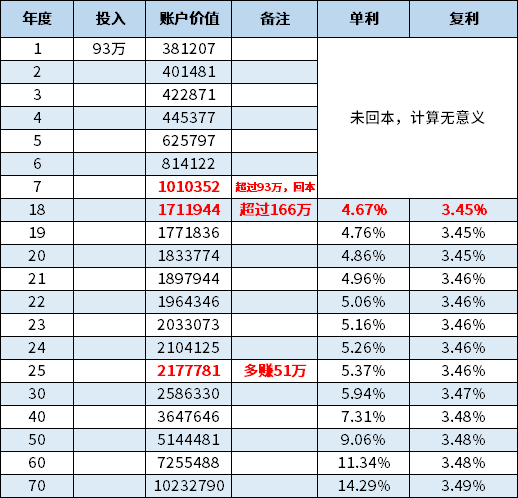

我们来计算下这个产品的收益率:

再次颠覆认知——

房贷利率是5.25%,而这个产品回本后利率是3.5%,为何反而价值更高?

原来,房贷算的5.25%是单利,而这个产品算的3.5%是复利,折算到第25年,单利已经是5.37

5.37%!这不就是超过了5.25%吗?

也就是实现了我最开头说的,保本保息,且利率超过房贷利率!

也就是这个原因,所以这个产品的收益必然比房贷的本息和要高!

也因此,给了我们【不提前还贷反而更赚钱】的可能性!

而且现在的行情,LPR下调,大部分人的房贷利率是下调的,我们所需要付的利息少了。

也就是说贷款的成本低了,那不是更要接着用。

再细看,如果你不提取,可以一直放着增值,每一年的金额都按照接近3.5%复利递增

到第30年,滚动到258.6万到第60年,滚动到725.5万

时间+复利两个结合在一起,就很神奇。

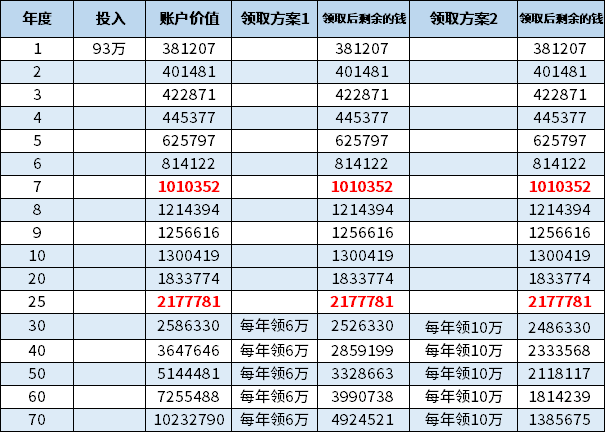

那到了第30年,可能这时候你刚开始退休,那么可以考虑开始领钱了。

计划是一个月领5千,合着一年是6万,可以领多久,剩多少?

如果是一个月领8千3,合着一年是10万,可以领多久,剩多少?

我们来看下:

清楚吗?

我觉得非常有意思。

每年领6万,如果第60年,自己挂了(那时候也90岁了吧),合计领了30年,也就是6万×30年=180万,

除此之外,账户里面还剩下399万,可以留给家里人,有点爽。

累计领取了180万+还剩下的399万=579万,这就是这个产品带给你的所有收益,貌似比房子强?

那如果觉得一年6万有点少,领取10万呢?

到了第60年,合计领取了10万×30年=300万,剩下还有181万,合计有481万。

有这个收益,谁还要提前还房贷啊…!

提前还房贷,你等于是把93万锁定在房子未知的涨幅上,减轻了还债的压力,心里更舒服。

但如果放在这个产品上,你可以获得更多可能性,稳定的收入,挂了也还有一笔巨款留给家里人。

关于房价,其实之前我有提过

除了一线大城市的核心商圈,其他地方房价在跌,但不会一直跌下去,也不会像过往那样疯涨,而是作为一个正常的商品,按照正常的经济规律上涨。

所以,你现在拥有的房子,不会像过去一样,暴涨给你带来暴富的捷径。

很多城市的房价跌了,烂尾楼,断供潮正在涌现。

所以不能把未来托付给房子。

如我上面的领取案例演示,93万,30年后变成579万,涨到6.225倍。

那你现在房子,30年后能涨到6.225倍吗?

很难说。

很难说,代表没把握,那么也就意味着未知。

而这个产品,收益却是确定的,不因市场环境的改变而改变。

这份安全感,它是稀缺的。

能坚持看到这里,代表你是真的感兴趣。

我说的是弘康的金玉满堂增额终身寿,一种储蓄型保险,

保本保息,收益确定,刚性兑换,国家保护。

也是目前安全稳健,除了50万以内银行存款和国债以外,唯一保本保息的投资品了。

但这么好的产品,也将于9月30日全网下架了。

后面也会上新品,但是预定利率不够看,就算是新品也会不断下架,3.2%到3.0%,到2.9%,慢慢的低…

增额终身寿骗局,金玉满堂金满意足臻享版好产品不等人,希望你也不要错过。

而至于是否真的要做【提前还房贷】的决定,需要大量的计算。

需要知道你的年龄、性别、房贷月供多少、利率多少、还了多少年、还剩余多少年需要还。

再计算如果不提前还,而是买金玉满堂,到多少年回本,到多少年超过房贷本息和。

这些数据出来之后,才能仔细对比,慎重决策。

千万不要跟风就对了~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章