分类:投保攻略

今年的中秋节和教师节撞了个满怀。

秋阳先在这里祝大家身体健康,中秋团圆,也祝各位教师朋友节日快乐!

家有两宝,未来还需要老师们多多费心。

话说回来,教师岗位绝对是所有人眼中的神仙职业。

工作轻松、工资高、带薪寒暑假,各方面福利都很好。

其实不止老师,凡是体制内的工作都很令人向往。

从近几年的国考省考,就能看出端倪。有的岗位报录比达到了惊人的20000:1,大家真是挤破脑袋往前冲。

至于原因,无非就是:体制内稳定、福利多,最重要的是养老待遇好。

在以前确实是这样,但现在,就不一定了。

老刘:当事人挺后悔

我的一位大学同窗老刘,毕业后考上了深圳的公务员。

当时很多人不理解:你一个清华毕业的,怎么选择拿死工资?

没错,在早几年体制内打工人是被我们嫌弃的。

然而几年后,我们被现实啪啪打脸。

上次同学聚会,大家都表示很羡慕老刘:

没有失业风险,又在深圳这种一线城市,工资高,福利也肯定好。

没想到老刘却说:今时真是不同往日,我都想辞职咯。

我赶忙追问他是怎么回事,难道最近网传体制内降薪是真的?

老刘告诉我:

降薪是事实,大概降了15%左右。老员工可能觉得没什么,但对我一个背井离乡,有车贷房贷、老婆孩子要养的人来说,真的不轻松。

老刘还说,当初他考公很大一个原因,是被体制内的养老金吸引。

当时他的前辈退休金普遍有6000元,有位职称高的能拿1.6w一个月。

因为当时我们国家实施的是养老双轨制,体制内的无需缴纳养老保险,由国家财政拨付,能达到自己退休前收入的90%左右。

可惜,这养老金制度在老刘上岗没两年就改革了。

2014年养老金并轨,体制内也得缴养老保险,和体制外一样多缴多得:退休者每月领取的养老金=个人账户养老金 + 基础养老金。

不同的是,体制内还多了份企业年金:由个人缴费、单位缴费、职业年金投资运营收益三部分构成。

但这份年金并不是终身领取,而是按月扣除,扣完就没了。

老刘说:

我算过,如果投资收益不高,这份年金可能领不够20年。

当时确实难受,但想着自己努力一把,如果晋升了多少能弥补一些。可惜体制内晋升并不容易,这么些年我也没混上什么大官,而且现在还降薪。

如果当初我不走这条路,或许情况会好很多。

听完老刘这番话,我们一帮同学都忍不住感慨。

在当前这种大环境中(人口老龄少子化、延迟退休势在必行、国家养老金储备紧张),如果不想工作到老,同时希望在退休后能有不错的生活,只能自己提前规划起来。

除了国家养老金,配置商业养老保险,补充一份和生命绑定的终身收入,是个不错的选择,同时也非常有必要。

无论是体制内还是体制外工作,都是如此。

最佳选择是它

最近,我接待了不少在体制内工作的读者朋友。

不少都是想给自己多准备些养老金,以便将来能更好地享受退休生活。

一般来说,想养老肯定是推荐入手养老年金的,毕竟“专款专用”嘛。

但现在,我更加推荐支取灵活、收益可观的增额终身寿。

尤其是在体制内工作,为了避免申报财产,购买增额寿最佳。

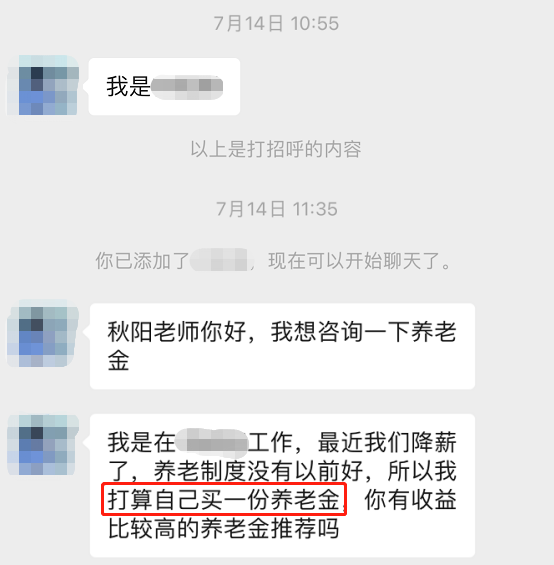

以我接待过的一位客户金先生为例,他是7月14号加上我的。

开门见山,一上来表明了自己的养老需求,希望我能推荐推荐:

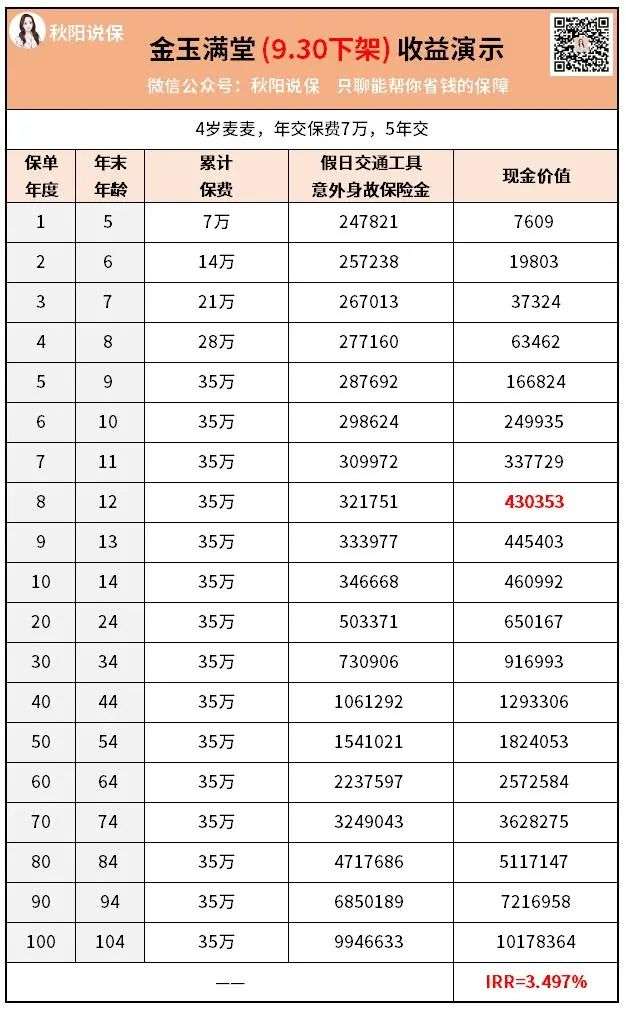

在综合了解他的情况后,我推荐了目前的收益王者——金玉满堂。

并建议他以4岁的女儿麦麦为被保险人,以便能创造更高的收益。

根据我的建议,金先生在衡量了预算与需求的前提下选择年交7万,交5年。总计投入35万,可创造如下收益:

投保第8年,保单现价达到了43万,超过35万本金投入,回本。

随着持有时间越长,保单创造的收益越高。

保单第30年,现金价值达到了91万;保单第70年,现金价值达到了362万;保单第100年,现价价值达到了1017万。

后期IRR高达3.497%,是当前市场上最高的存在。

当然,这是不支取的情况。

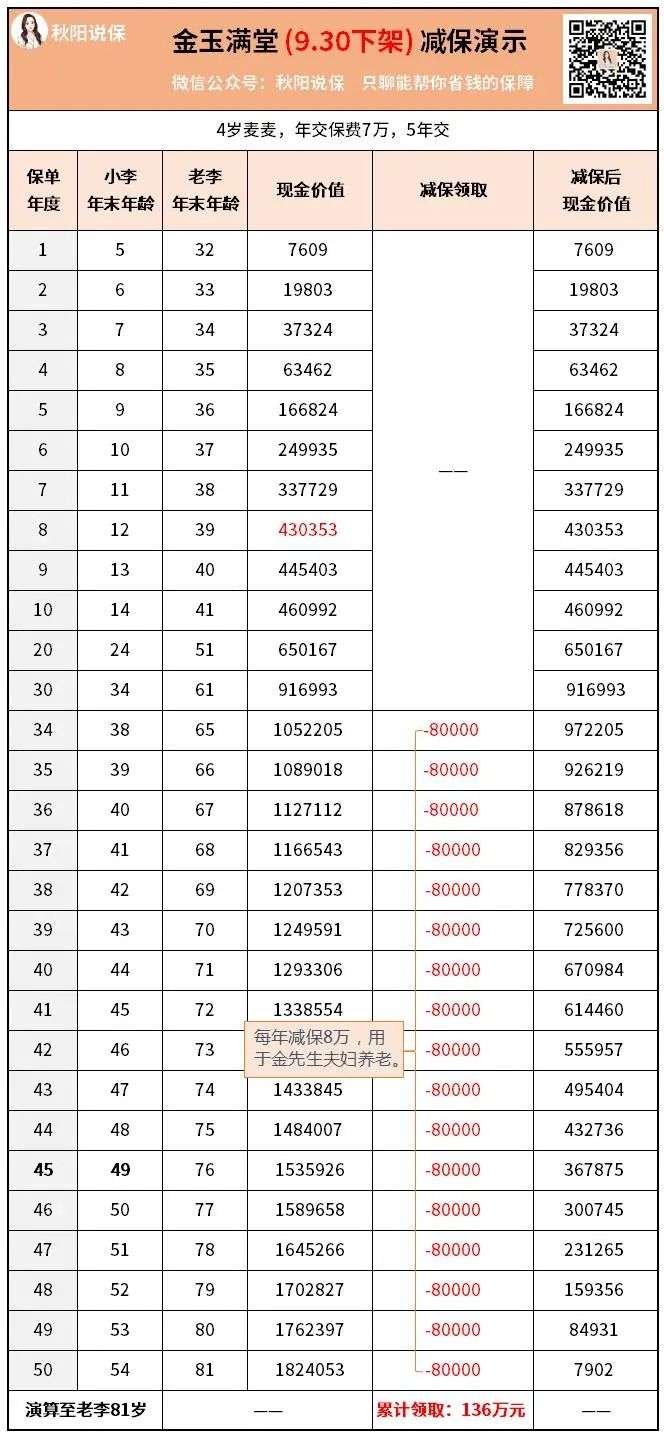

我们来看看若按照金先生计划的那样进行减保,一共能取多少钱:

从金先生65岁退休开始,每年减保8万元用于自己和妻子养老。

平均每月能领6666元,加上国家养老金,金先生的养老生活能很滋润。

从65岁开始一直领到81岁,17年间金先生累计减保了136万。

相比35万的本金投入,净赚101万元,翻了3.8倍不止。

金先生81岁时,保单还余有7902元的现金价值继续复利生息。

注意,这份保单是以女儿麦麦为被保险人,只要麦麦活着,保单就能一直利滚利。

等到麦麦年老,仍有一笔可观收益供支取,一张保单能造福两代。

而且这样买下来,既不会对金先生目前的生活造成太大影响,又能保证他能拥有一个高质量的养老生活。

在体制内工作的朋友们,可以参考金先生的这套配置方案。

如果拿捏不准预算,也可以找我进行详细规划。

03

秋阳提醒

延迟退休已成大趋势,无论你是在体制内还是在体制外,只要是不想工作到老,还是要趁早准备好足够的养老金,才能有足够的底气。

购买增额寿,亦或者是养老年金,都是不错的选择。

最后,重点提醒,文中金先生配置的弘康金玉满堂即将于9月30日下架。

不过按照它的火爆趋势,随时有可能额度售空提前下架。

这款产品,是目前所有增额终身寿里收益最高的,IRR无限逼近3.5%!

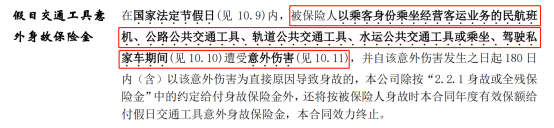

同时,它还提供假日交通工具意外身故保障:

相当于不用额外再花钱,就能获得了一份强有力意外保障。

最后,金玉满堂贷款利率也是目前市面上最低,才4.5%。

无需抵押物、不上征信,比去银行方便太多,这也是它的一大亮点。

只是可惜,这么好的产品马上就要下架,彻底saygoodbye。

我估摸着以后的增额终身寿,也不会再有这么高收益的咯。

所以如果是有养老、子女教育等需求的,都建议大家优先考虑金玉满堂。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章