分类:投保攻略

这段时间,金融行业真的是不消停——

前有村镇银行存款暴雷,让银行失去了信誉;

后有新华信托公司破产,连“富豪们”也得慌;

再有易安财险公司破产重整,本就不太受信任的“小保险公司”更是雪上加霜(还好有兜底)。

好家伙......我算是看出来了,赚钱不易,但失去它却很容易!

难怪今年大家都把钱存爆了,疯狂往银行、国债和增额寿里面塞!

这不,最近弘康人寿的金玉满堂增额寿临近下架(9.30日),咨询的小伙伴暴增。

有一些集中的问题,我打算用这篇文章来统一回答下~

01

适合什么人买?难道是有钱人专属?

先说结论:只要有中长期储蓄计划的朋友,都可以买金玉满堂。

有人说,增额寿就是有钱人的专属,普通人家不用考虑。

其实不然,我觉得普通人更需要它。

原因有三:

第一,现在的消费诱惑太多。

什么双11、双12、618,就是逼你花钱,......你的定力足够强大吗?能攒得住钱吗?

毕竟现在行业变化大,趁着自己挣得多的时候,强制储蓄一笔钱,还是十分必要的。

比如金玉满堂起投门槛才5000元,每个月也就是四百多,你就能锁定3.5%复利。

第二,普通人投资渠道少,能承受的风险也小。

咱们大多数人收入都来源于工作,搬砖所得。

你想啊,像买房、子女教育、养老等长期且刚性支出,安全稳健就是我们首要追求的目标。

要是拿去股票基金等不确定投资嚯嚯掉了,将来孩子读书怎么办?你的养老怎么办?

第三,金玉满堂的应用场景非常多。

它就相当于在保险公司设立了一个存款账户。

当孩子创业结婚时,可以给他一个稳定的支持,钱是他的婚前财产,坚定而温暖。

如果孩子有能力,不需要使用,那么你可以保留用作我们的养老金。

退休后,何时取,取多少,完全由自己决定,可以作为养老金的补充。

如果没有用完,它可以作为资产继承给下一代。

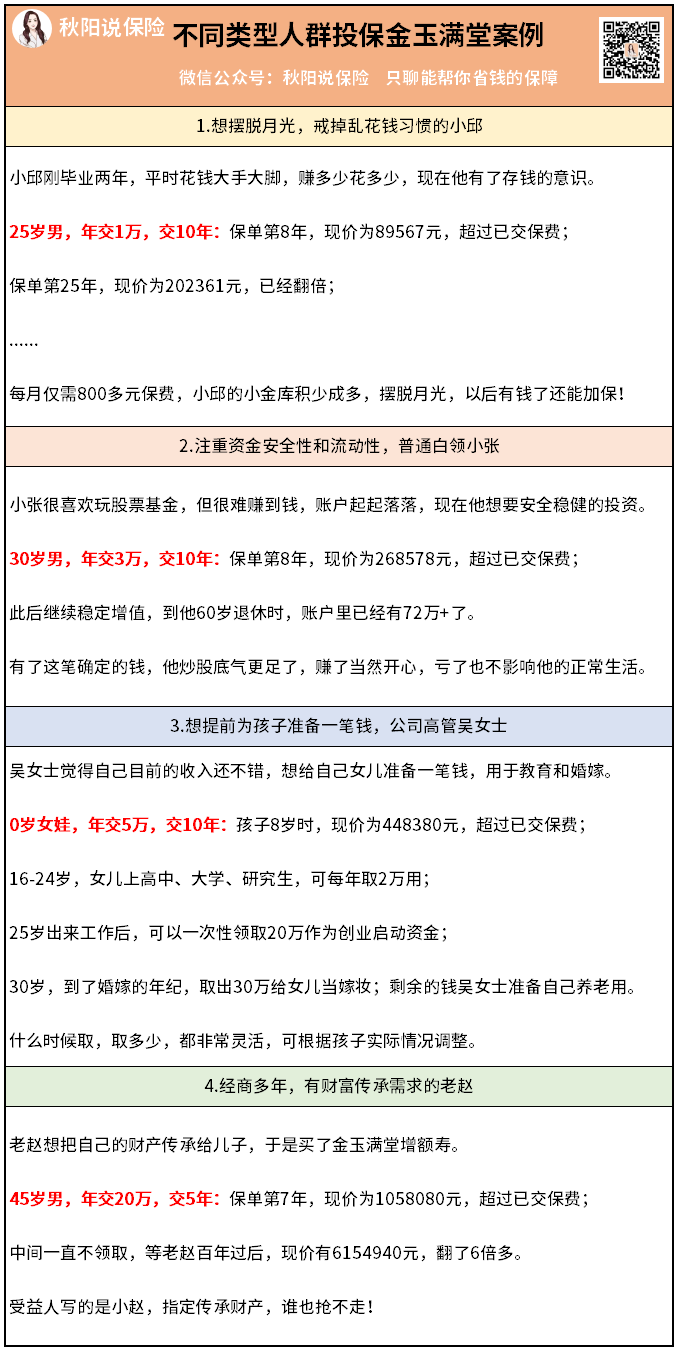

以下,我总结了几类人买金玉满堂增额寿的案例:

不过提醒一句:金玉满堂属于理财险,强烈建议大家先把保障配置好。

不然存再多,也未必扛得住一场意外/大病~

02

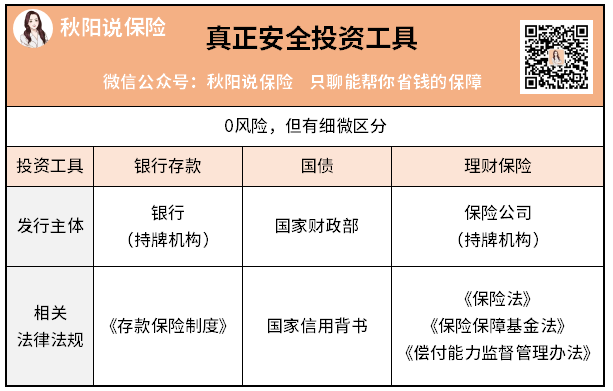

是不是刚性兑付,是否存在亏损本金的可能?

首先,什么叫刚性兑付?

简单来讲,就是无论发生任何事情,我都要有兜底的能力。

这也是现代保险制度最大的优势。

只要投保金玉满堂,合同里会有每一年的现金价值,保险公司要严格按照合同兑付给我们,一分不差。

就算你不信保险公司,也要相信保司背后强大的兜底政策。

其一,保险公司有大量的精算师,确保自己在绝大多数情况下稳赚不亏;

其二,保险公司的资金运用会受到管辖,比如“责任准备金”;

其三,当极端情况发生时,有法律法规兜底。

类比国债和50万以内银行存款,这三个属于当前真正保本的安全投资。

说回产品本身,金玉满堂作为理财保险,它的背后是保险公司和银保监会。

参考安邦变大家事件,即便出现巨大的经营风险,所有理财险依旧全部按期刚性兑付,咱们消费者权益不受一点损失。

所以根本不可能出现本金亏损的情况!

03

谁做被保人最合适?

如果有孩子的话,我建议给孩子投保,没孩子的才给自己投。

比如买金玉满堂增额寿,这三个“人”你应该听说过。

投保人:出钱买这份保险的人,自然也是保单的实际控制者;

被保人:类似“工具人”, 只要他活着,这份保单就能一直复利生息;

受益人:被保人发生身故时,保司会把身故金给到受益人。

这三个人当中,只有被保人不可变更。

所以谁当被保人,一定要想好。

这里我说个读者的真实案例,会好理解很多——

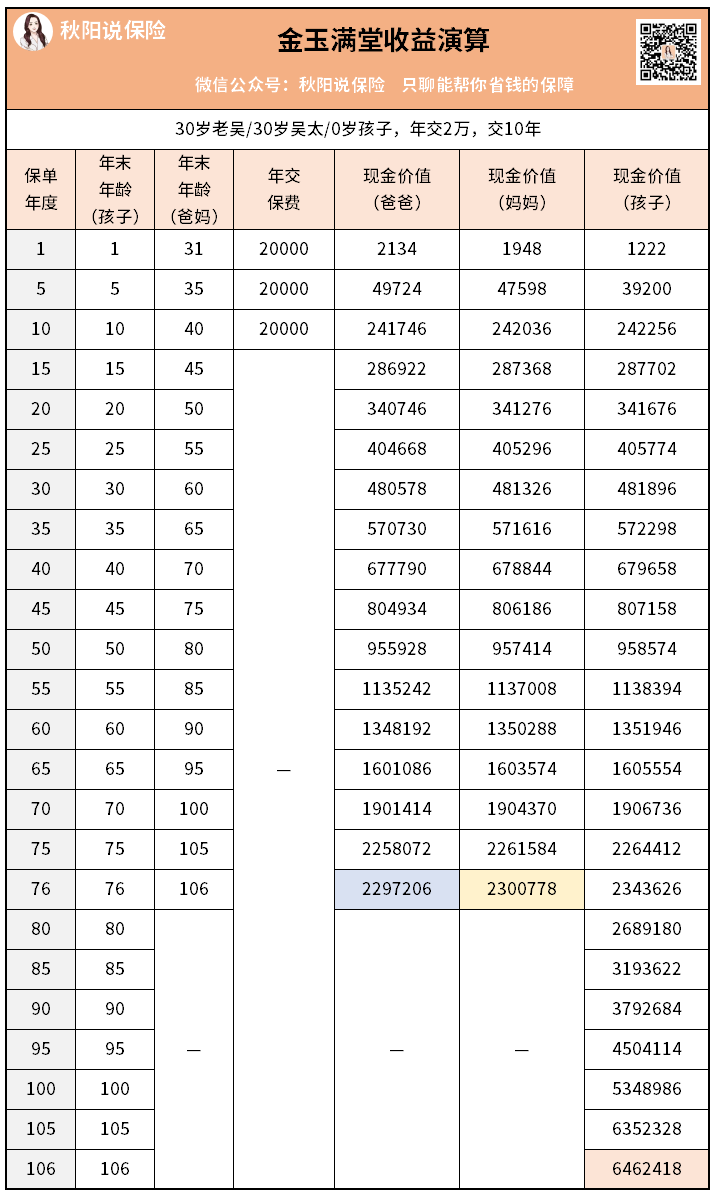

年收入20万的小吴一家三口,打算买金玉满堂(2万*10年交),不过很纠结买在谁身上。

一方面,我给他演示了下收益:

可以看到,回本期后,孩子保单里的钱要比爸妈多。

爸爸这列跑出了2297206元,妈妈这列跑出了2300778元,而孩子这列最高达到了6462418元,差距十分明显!

毕竟年龄更小,保单可以增值的时间就更长,复利收益自然更可观。

另一方面,孩子的身体一般更健康,通过核保的可能性会大一些。

综合来看,买金玉满堂增额寿,更建议让孩子作为被保人~

04

以后如何领钱?

金玉满堂的减保领钱操作非常简单,而且十分方便快捷。

区别与传统的柜台减保和邮件减保,它能随时随地在手机上操作领钱。

比如老吴(30岁)给自己买了一份金玉满堂增额寿,年交10万,交10年。

第15年的时候里面的现价已经有143万+了,此时需要用到钱,怎么领?

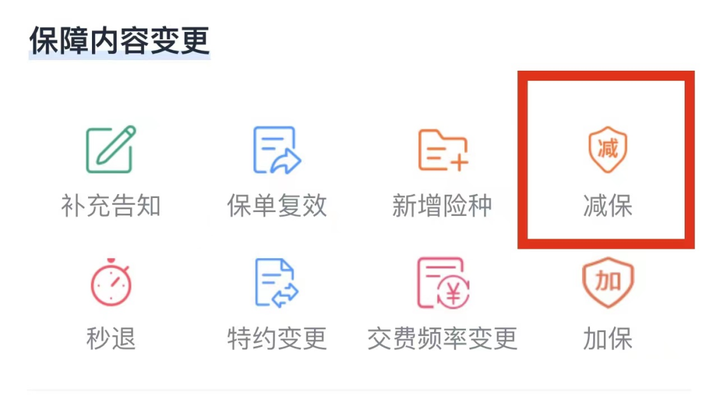

关注微信公众号【弘康人寿】—点击菜单中的【保单服务】—【保障内容变更】。

就能看到下面这个界面——

选择减保就可以把现金价值部分/全部取出,剩下的钱就可以在里面继续复利升值。

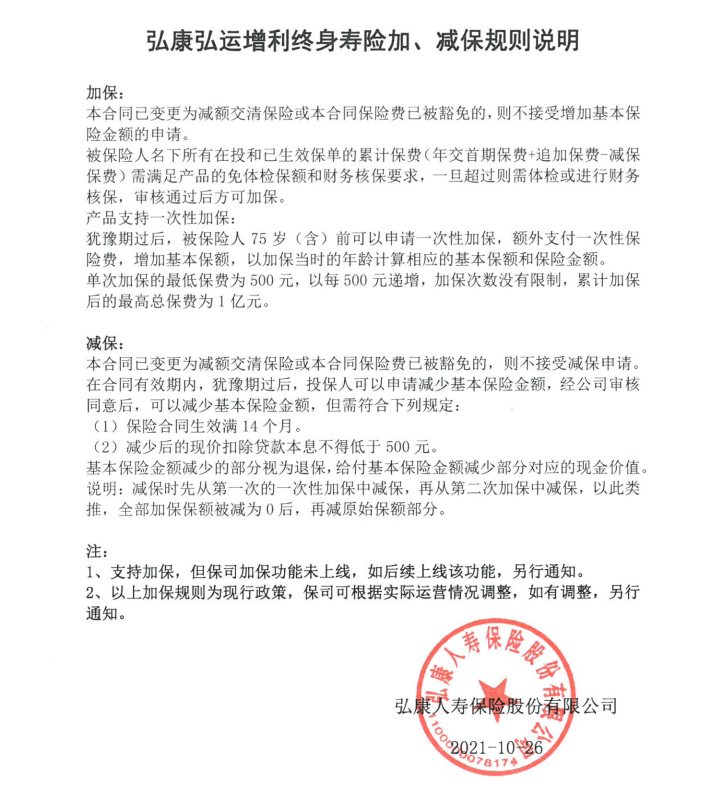

顺带一提,金玉满堂的加减保相关都写在保全规则里。

只要保单生效满14个月,减保后现金价值扣除贷款本息后不低于500元即可。

没有次数与金额限制,跟余额宝没差啦~

另外还有一个方法可“领钱”——保单贷款。

我们最多可以贷出不超过现金价值的80%,贷款利率目前是4.5%,行业最低。

当你缺钱用的时候,记得你后面还有金玉满堂这个“靠山”(不影响保单的使用)。

05

购买有什么要求?

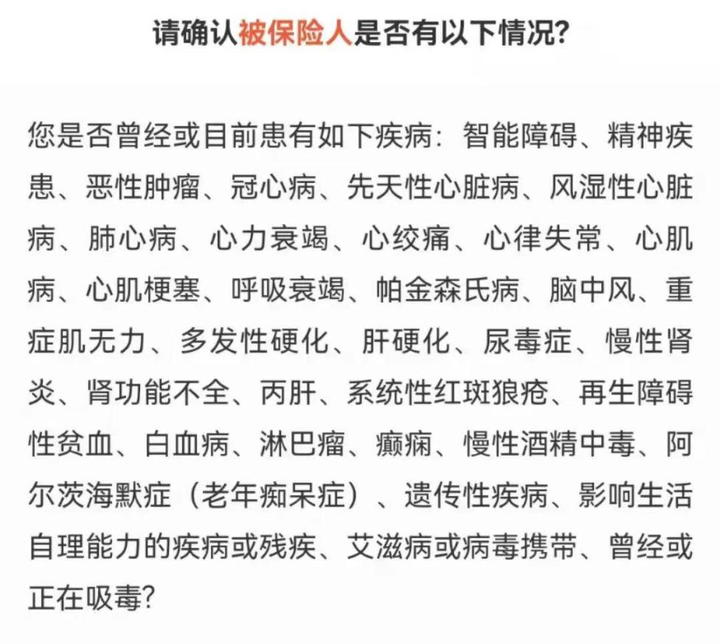

金玉满堂实际上是一份理财险,所以它对健康告知的要求很宽松,大部分人都可以投。

只要身体没有以下情况,就能入手:

可以看到,连结节、高血压、糖尿病等常见疾病都来者不拒。

这时有人会说,一个理财险,为啥有健康告知啊?

因为它有身故保障,怎么说也是属于寿险的范畴啊,要是随便都能承保,会大大增加赔付的概率(保司自然也不是傻子)。

再看其他购买门槛——

交费和期限:最低5千元起投,每个月也就400多块钱,门槛很低

可以一次性、3年、5年和10年交(15和20年交已下架),多种缴费方式任君选择。

年龄:被保人出生满30天-55周岁,投保人也就是交钱的人,是18-75周岁。

职业要求:被保人1-6类,投保人1-4类,风险非常高的职业有可能买不了,一般的上班族、孩子买是没问题的。

06

金玉满堂的承保公司是哪家?安全吗?

金玉满堂增额寿背后的金主是:弘康人寿。

它是经中国保监会批准的正规保险公司,总部位于北京,注册资本10亿元。

弘康算是互联网服务流程做的最好的公司之一了(比如减保),业务规模也不算小。

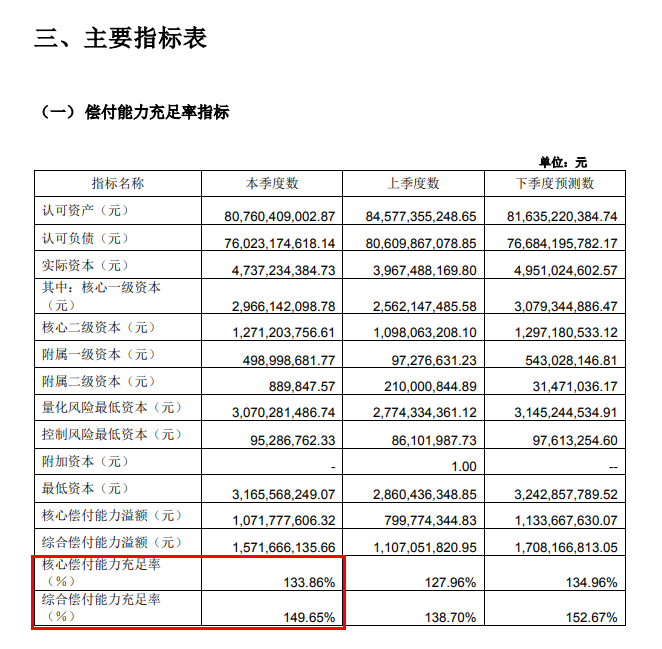

衡量一家保险公司,偿付能力是肯定避不开的。

弘康人寿最新一个季度的偿付能力表如下:

综合偿付能力充足率149%;核心偿付能力充足率133%,风险综合评级为B级。

均符合银保监会监管要求!

还是不放心的小伙伴,可以去银保监会官网查一下。

流程如下:打开【中国银行保险监督管理委员会】官网,搜索“弘康人寿”,金玉满堂备案名为“弘运增利”。

安全与否,一查便知~

最后哔哔两句:

以上就是关于金玉满堂增额寿,大多数人都会有的疑问。

从业多年以来,我见证了增额寿从无人问津到被争相抢购。

原因嘛,一个是大环境的变化,另一个则是监管的因素。

我觉得,增额寿以后一直会有,但利率高的会陆续被砍:比如,金玉满堂9.30日就要全网下架了。

有理财需求的朋友,强烈建议千万别拖到最后几天。

到时候投保的人一多起来,系统可能会崩溃,想买也买不了啦~

吸取上次颐悦无忧突然下架的教训,我忙到都快宕机了,还是有人没赶上末班车!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章