分类:投保攻略

上次,我扒光了增额终身寿的裤衩子。

点这里回顾→你最爱的增额终身寿,隐藏了3个坑

很多读者朋友在后台留言私信我,让我再扒一扒年金险。

好家伙,这是要把理财险全部摸透啊。

不过宠粉如我,当然对大家有求必应。

近两年,年金险和增额终身寿一样,是爆火的存在。

不同于增额终身寿的灵活,年金险的特长在于:

能定时、定量、定向地提供安全、稳定的现金流。

所以很多人买年金险用作养老,是再合适不过的。

不过年金险,也隐藏3个坑。

尤其是最后1个,如果不能接受,听我一句劝,别买年金险。

一说到年金险,大家肯定会想起一个数字:4.025%。

很多销售在宣传自家年金险时,都会强调这个数字。

果然,成功刻入了大家的DNA,并把你们带偏。

不止一个人问过我:这就代表产品的收益率是4.025%对吧?

Nonono!这个4.025%,其实指的是预定利率。

不过受大环境影响,为保障保司经营,监管出台了相关规定。

预定利率4.025%的年金险已经很少了,现在大部分都在3.5%左右。

并且大家要牢记一点:年金险的预定利率≠实际收益。

预定利率是个什么东西?

官方解释很复杂,咱们不用懂,只需要知道:它是保险公司承诺给我们保费的投资回报率。

我拿10万的保费给你投资,你承诺给我4.025%的资金回报率,就是这么个理儿。

所以从一定程度上而言,产品的预定利率高是好事。

能给我们消费者带来更高收益,显得保险公司是那么的自信。

然而自信归自信,最后到我们手上的收益,绝对达不到4.025%。

首先,是投资环境的问题。

保险公司,绝对是搞投资的一把手。

像当初蚂蚁融资的时候,人保、国寿、太平洋这些险企,都跑去投资了。

经济形势好,还抓住了时机,几兄弟赚得盆满钵满。

但如果放到现在,在这个*疫情下搞投资,保司自己都难保能拿到4.025%的收益,还要给投保人4.025%的投资回报补贴,就一定会产生利损差。

其次,保司运行一个产品需要成本,有广告费、佣金等开支。

这些全部,都是从给我们的预定利率的收益里扣。

在费用成本的影响下,年金险的实际收益肯定达不到预定利率。

所以说,年金险的预定利率就是虚晃一枪。

要想知道它到底是骡子还是马,得看IRR。

投入本金、每年可领取年金一列,马上就能得知实际收益。

这个值,远远要比预定利率来得真实。

咱们在某宝买东西,如果不满意可以退掉。

年金险也是一样,可以退保拿回现金价值。

但是要注意,年金险前期现价很低,退保得亏钱。

因为退的是保单现金价值,而非已交保费。

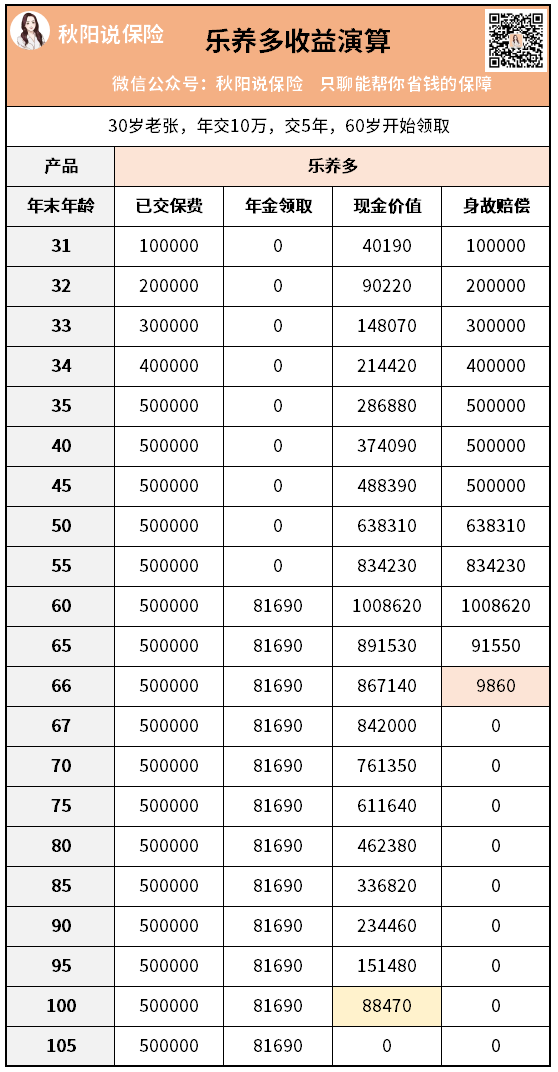

以乐养多为例。

如果第一年交完保费,后悔了想退保,只能拿回40190元,亏了59810元。

当然,每款产品退保能返还的现价是不一样的。

但只要是在回本前退保,就必定亏钱。

于是很多人得出结论:保险就是骗人的,保险公司太坑了!

这里我要为保险正名,还真不是。

保险公司之所以这么设置,就是想给你“强制储蓄”。

如果你什么时候退都能拿到一笔不俗的费用,这钱根本存不住啊。

今天看见这个包,你想买,明天看见那台车,你又想买。

如果世界上有一个60岁的你,那他不得痛哭?

所以年金险,走的就是就是长期主义的路子。

复利思维、锁定使用,到时间才能领取,保障我们的资金使用。

想买年金险,就要做好长期投入的打算。

如果你有明确需求,能存在指定年龄再领取,那年金险就非常适合你了~

上面也说,年金险是强制储蓄,锁定收益。

所以资金流动性相对较差,比不上增额寿能随时领取。

很多朋友,看到了年金险每年能领那么多钱,就稀里糊涂买下。

结果发现,这玩意居然不能随用随取,真坑!

这不完全就是大乌龙吗?

所以如果你接受不了年金险这点,那它确实不适合你。

出门右转,买增额终身寿明显会更好。

如果你还是纠结不知如何选择,这篇文章或许能帮你理清些思路:

总的来说,以上3个也不算是年金险的坑。

对于真正有需求想买年金险的朋友而言,这些都不是问题。

还是那句话,只要需求明确,不跟风购买,就能少踩坑。

给大家推荐三款优质的年金险:

光大永明光明慧选

大家福满满

大家大富之家

这三款年金险是我最青睐的,首先它们的收益都非常高。

30岁老张累计投入50万,60岁开始领取,年领取金额都超7.5万。

到后期,实际收益能去到260万+,IRR也普遍超过4.1%。

绝对是市场第一梯队的产品,怎么选都不会错。

同时它们还能各自对接优质养老社区,只要达到一定保费要求,就能入住,买来养老再合适不过。

我之前也实地考察过,环境、服务各方面都真心不错。

篇幅有限,我就不作过多介绍了,大家可以移步本月榜单文看详细对比:

有任何疑问,欢迎找我们的专家寻求帮助哦。

最后,简单哔哔两句。

年金险的优势,就在于安全稳定。

能定时、定量、定向地向我们提供安全、稳定的现金流。

但同时,它也存在流动性较差、前期现价低这些不足。

想要不踩坑,大家一定要先琢磨透我上面说的几点。

同时要清楚自己的需求,从需求出发选择产品,才能收益最大化。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章