分类:产品评测

最近刷朋友圈,总会看到一位新晋奶爸花式晒娃。

每每看到,我都觉得非常有意思。

少部分是因为他家宝贝,大部分是因为他。

这位奶爸,朋友圈多年以来都是0更,现在却日日晒娃,着实有趣。

而且这样的例子,我们在日常生活中也经常能看见。

当年的酷盖周杰伦,当了爸爸后经常在社交平台上晒女。

“国际章”成为母亲后,也一改之前的霸气、拼命,变得柔和。

可见,孩子的出生,往往会给父母赋予全新的意义。

为了能让孩子平安健康地成长,父母的生活和思想开始发生转变。

然而就算父母使出浑身解数,也不得不承认一个扎心的事实:

孩子在成长过程中,总有些风险,我们无法控制。

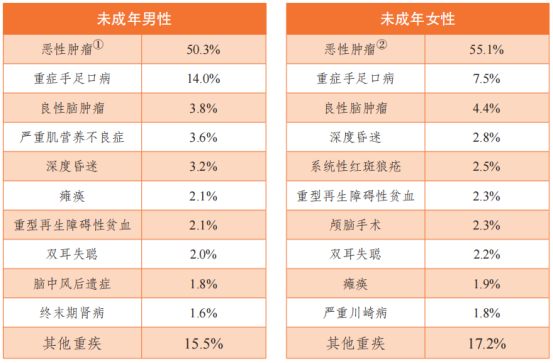

孩子面临的风险主要有两种,一是疾病,二是意外。

【疾病风险】

幼儿阶段,疾病高发,住院率极高。

除了少儿高发重疾(白血病、淋巴瘤、神经母细胞瘤等),本身治疗花销就大。

还有孩子常见易感染的肺炎、手足口病、发烧等疾病,也经常需要住院治疗。

住院一次,少则上千,多则上万,一年累计下来花销也不少。

【意外风险】

意外总是无处不在。

孩子天性好动,好奇心重,防范意识薄弱,发生意外的概率也更高。

因着上述两种风险,日常生活中,我们经常能看见一些父母为给孩子治病,卖车卖房,花光积蓄,甚至在网络上发起水滴筹,寻求好心人的帮助。

除了父母的保护,如何再为孩子筑多一层护身铠甲?

毫无疑问,配置保险是最佳之选。

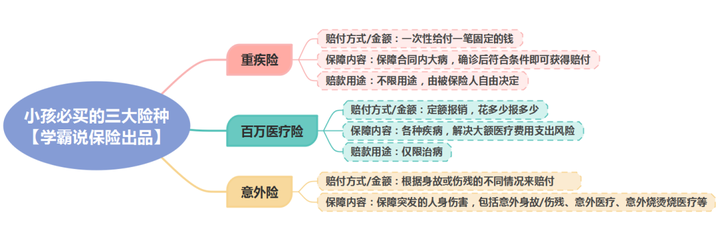

给孩子买保险,我们先理清三个配置思路。

① 先社保后商保

少儿医保,孩子出生就得办理。

每年只需要一两百,就能让孩子获得不俗的保障。

不过少儿医保报销比例、范围有限,大病保障不足。

所以,还是需要配置商业保险进行补充。

考虑到孩子所面临的风险,需要配置的商业保险有:重疾险+百万医疗险+意外险。

简单给各位家长罗列出这三大险种的基本功用:

此前我曾详细介绍过这三大险种:>>你有一份“入门级保险知识”指南,请查收

有任何不清楚的地方,可以后台私信我们的专家进行详细解答。

② 先父母后小孩

父母的平安,是孩子最大的保障,也是孩子健康成长的重要前提。

所以父母应该先配置保障,其次才是孩子,否则只会适得其反。

另外,一个小提示。

给孩子投保,尤其是重疾险,最好选择有【投保人豁免】的产品。

投保人一旦遭遇不幸,能免交保费让孩子继续获得保障。

③ 先保障后理财

受最近高收益理财险下架影响,很多家长来咨询配置事宜。

5月31日,弘康金玉满堂增额终身寿下架

他们想以孩子为被保险人投保,获得更高的复利收益。

这样一来,能更好地解决孩子未来教育、婚嫁以及自己的养老问题。

对此我的建议是:一定要先配置好保障型保险,再考虑理财险。

因为对孩子而言,只有意外和疾病是眼前的风险。

至于远期的教育、婚嫁、养老、传承等需求,可以往后稍稍。

在配置完保障型保险后经济条件还允许,可以配置理财险。

如若不允许,咱们就等将来条件好了再配置,问题也不大。

理清了配置思路,再来挑选产品。

按照重疾险+百万医疗险+意外险的配置标准,我对比了市面上多款产品,挑出几款顶配的,一起来和各位家长分析,是否值得购买。

【重疾险】

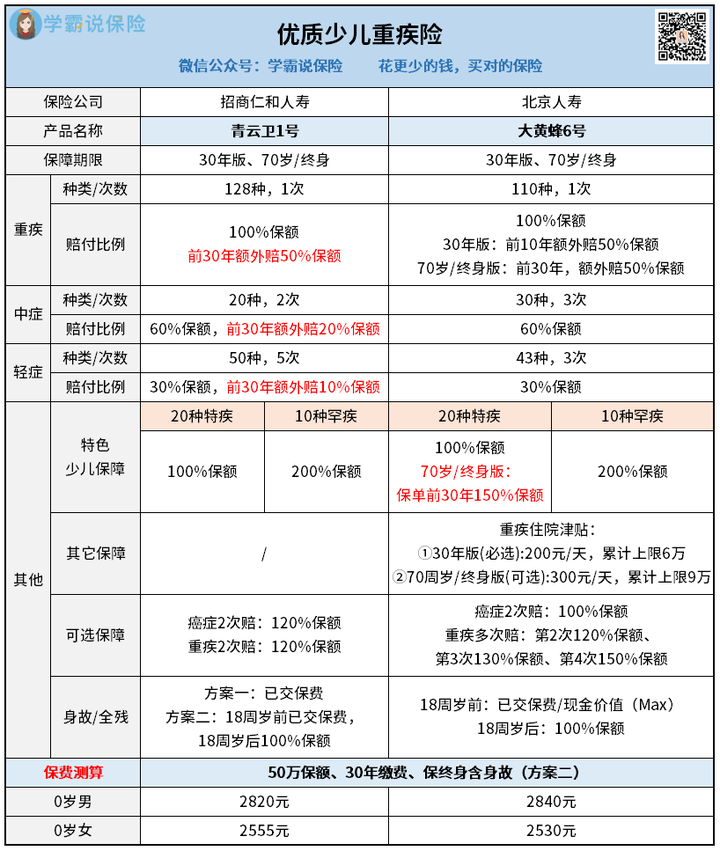

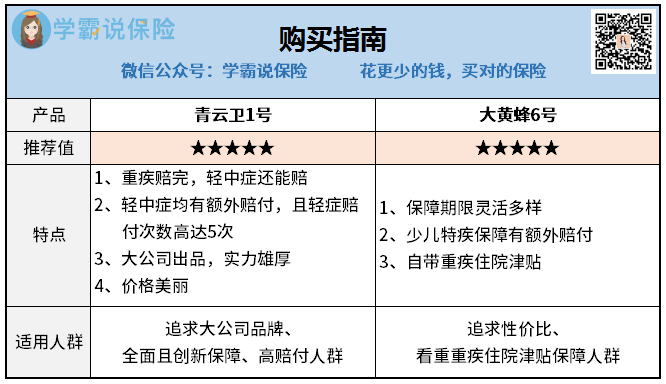

两大爆款少儿重疾险,青云卫1号、大黄蜂6号:

一个是大公司推出的新IP,一个是老版产品的升级款。

无论是保障、价格,这两款产品都不相上下,各有各的创新之处。

【青云卫1号】

首先,青云卫1号赔得多,无论轻中重症都设有额外赔付。

理赔金额越高,越是能覆盖家长误工费、交通费等隐形损失。

其次,青云卫1号重疾赔付后轻中症仍可赔。

它规定,确诊重疾90天后再次患轻、中症,还能再各赔一次:

目前除了青云卫1号,没有一款少儿重疾险能做到如此。

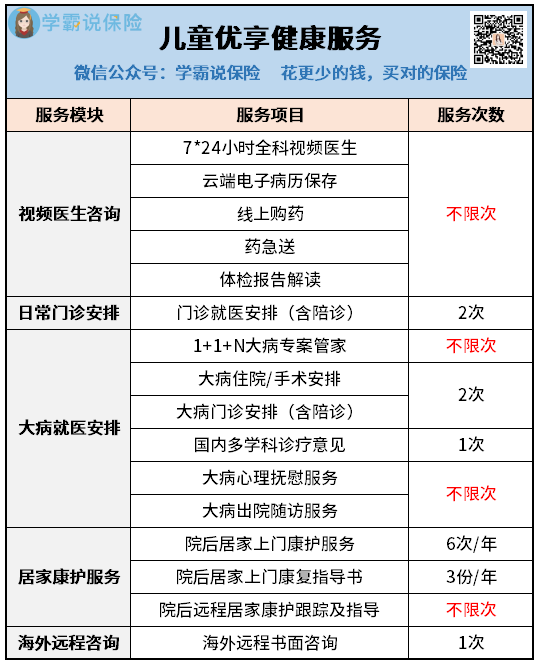

最后,青云卫1号提供多种增值服务:

在重疾险竞争已到达白热化的现阶段,优质的增值服务往往能夺人眼球。

青云卫1号提供的这些增值服务,实用性没得说。

不过要注意,这些增值服务有使用期限,仅限投保前3年。

另外,青云卫1号还有个明显的不足。

它的重疾多次赔和癌症多次赔必须同时附加,各位家长在投保时要注意。

【大黄蜂6号】

首先,大黄蜂6号的少儿特疾/罕疾保障好,赔付比其他产品给力。

少儿高发的白血病、重症手足口病等疾病,均在其列。

其次,大黄蜂6号的重疾住院津贴很实用,保30年为必选,保70周岁/终身为可选。

这笔钱用作护理、营养费、家长务工费或是其他开支,都OK。

综合上述分析,我也给出购买意见:

家长们有疑惑的地方,可以随时找我们的专家答疑解惑。

【百万医疗险】

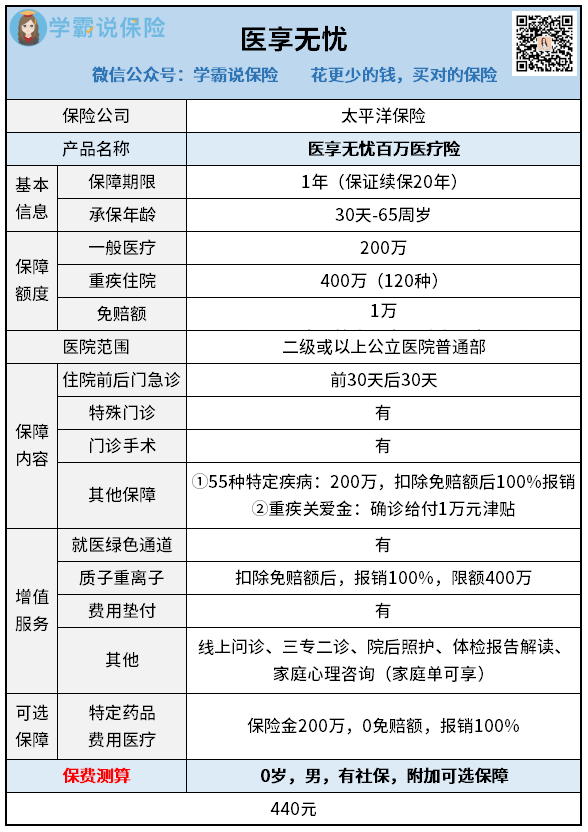

两款优质百万医疗险,医享无忧和铁甲小保2号。

先来说医享无忧:

优点太多,直接给大家列出来:

① 保证续保20年,提供长期且稳定的保障。

② 基础保障到位,还提供55种特疾+重疾关爱金保障。

③ 增值服务优秀。

④ 院外购药可报销,支持报销88种抗癌特药。

⑤ 价格比同类产品要低,家庭投保还可享受5%的优惠。

目前为止,医享无忧没发现什么硬伤,是 55岁及以下人群的最佳选择。

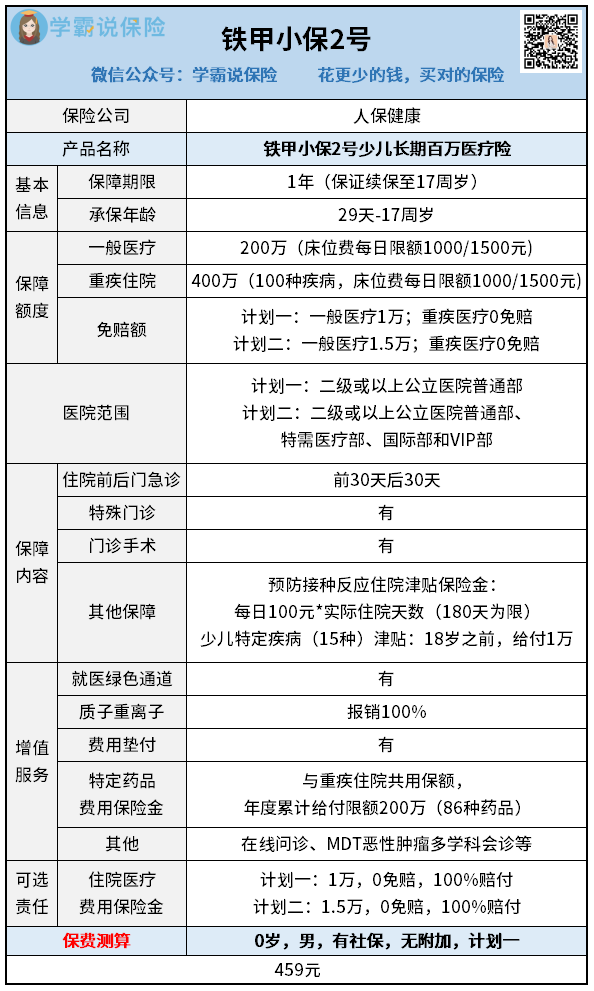

再来说铁甲小保2号:

保障续保期方面,医享无忧为20年,铁甲小保2号为保至17周岁。

年纪小,购买区别不大;但若是年纪稍大点买,就有些吃亏。

保障力度方面,铁甲小保2号其实和医享无忧不相上下。

它的优势在于,健康告知宽松、投保门槛低,还有特需医疗可以拓展。

非常适合身体有问题、或是有家族病史的小朋友。

所以对于这两款百万医疗险,我的购买建议是:

首选医享无忧;若身体状况不佳的小朋友,就选铁甲小保2号。

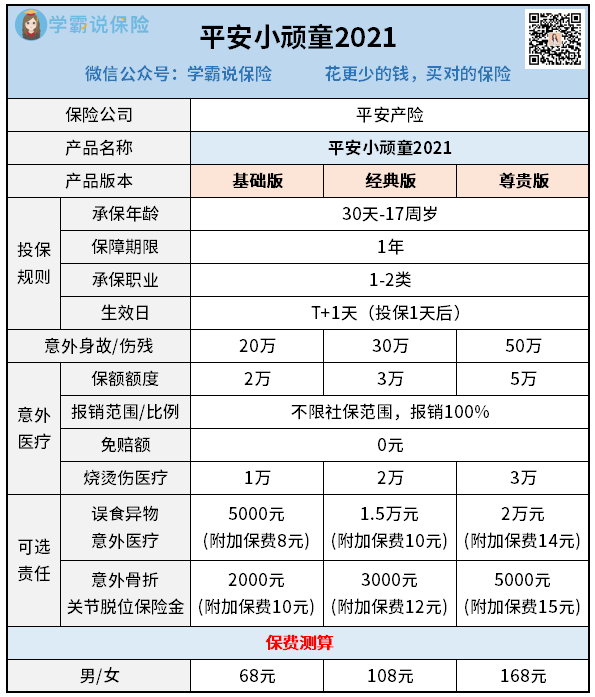

【意外险】

意外险推荐的是平安小顽童2021,我家两个孩子也是给买的这款:

共分为三个版本,保障上没有不同,只是保额不一。

这款意外险保障到位,有基本的意外身故/伤残、意外医疗保障,还有烧烫伤医疗保障。

此外,还可附加误食异物、意外骨折/关节脱臼等意外保障,绝对是锦上添花。

简单小结

上面给各位家长介绍的五款产品,都是目前市面上数一数二的存在。

保障没得说,价格也很优秀。

重疾险+百万医疗险+意外险,给0岁的男孩买一年仅需3000元出头。

各位家长可以根据自家孩子的情况和需求,自由选择。

保险虽不能从根本上杜绝风险,但却能给足我们底气。

在疾病面前,在意外面前,它是我们最坚强的后盾。

守护孩子,守护我们,守护家庭。

衷心地希望,每个人都能获得保险的保护。

如若有任何保险配置上的疑惑,可以咨询我们的专家,为你一对一解答。

最后,提前祝各位大朋友小朋友节日快乐,平安健康!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章