分类:产品评测

最近,一则下架通知“点燃”了保险市场:

高收益增额寿,金玉满堂将于5月31日下架。

有人可能会觉得,这会不会是保险公司的炒作啊?

其实最近下架的增额寿不止一款,金玉满堂只是其中之一,由于收益在市场排第一梯队,热度才这么高。

现在已经进入下架倒计时,还在观望的朋友,无非就是因为不了解,怕被坑。

今天,我来解决大家的疑问:

为什么增额寿下架,却人人喊买?金玉满堂又为什么能成为高热度的明星增额寿?

理财圈有一个名词叫“不可能三角”,意思是任何理财产品,都不可能同时兼顾安全性、收益性和流动性。

比如国债和银行50万以内的存款,就属于安全性和灵活性高,但收益比较低的那一挂。

而最近人人喊买的增额寿却成了一个例外。

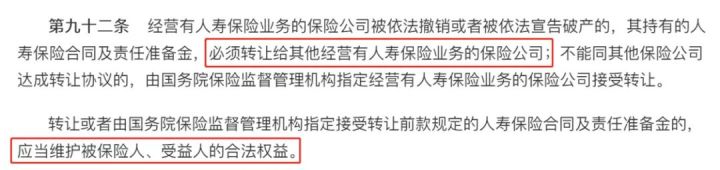

根据《保险法》,即便发生小概率的保险公司倒闭事件,也会有其他保险公司接管保单,我们的利益不受损害。

有国家保险保障基金兜底,属于人寿保险的增额寿,安全性很有保障。

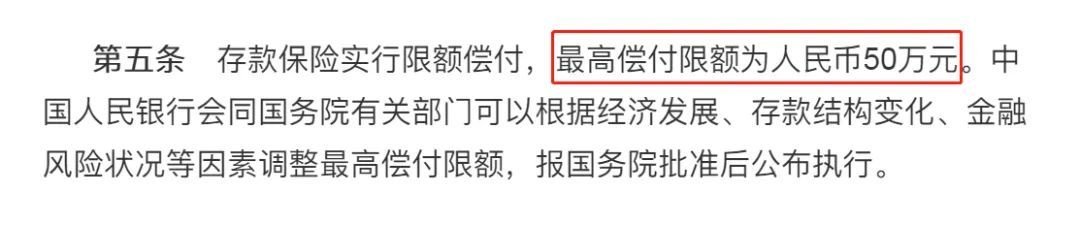

这比起把钱存在银行,银行倒闭最多只赔50万,要靠谱多了。

不过,还是有人担心高收益增额寿临近下架,现在买了以后会不赔。

但其实只要产品没有正式下架,投保都是合法合规的,以后的保单权益,也都是有保障的。

如果还有疑虑,可以看看我之前写的这篇文章>>被监管喊停的高收益增额寿,我们买了会不赔吗?

增额寿的收益虽然比不上股票基金“大红”的时候,但至少不会存在任何“绿”的风险。

目前市场第一梯队产品的现金价值复利无限接近3.5%,能锁定终身增长,比起国债、银行存款,简直好太多了。

只要我们愿意,保单可以一辈子增值,利滚利,滚雪球式增长。

流动性方面,增额寿的表现也很优秀,现金价值可按需减保出来,变成钞票直接花。

我们还可以选择用保单贷款的方式贷出现金价值(最高不超过保单现金价值的 80%)应急,不会影响保单的现金价值继续增长。

除了有理财功能,作为寿险,增额寿还有保障功能,像发生身故/全残,是可以拿到赔偿款的。

所以,在当前市场环境下,增额寿是兼顾安全性、收益性和流动性的最佳产品。

但这样好的产品,为什么会被银保监会点名下架整改?

问题就出在“太好了”。

在利率下行的大背景下,这样高收益的产品固然对我们消费者好,可对保险公司却不利。

能保证终身的高收益,保险公司要承诺兑现,投资压力很大;

支持减保的设置,更是不利于保险公司做长线投资。

为了保险公司的健康运营,银保监会不得不出手下令整改,之后的新产品,利率无疑要降,并且减保规则也不会再像现在这么灵活了。

这样一来,当前被整顿即将下架的增额寿才那么受欢迎。

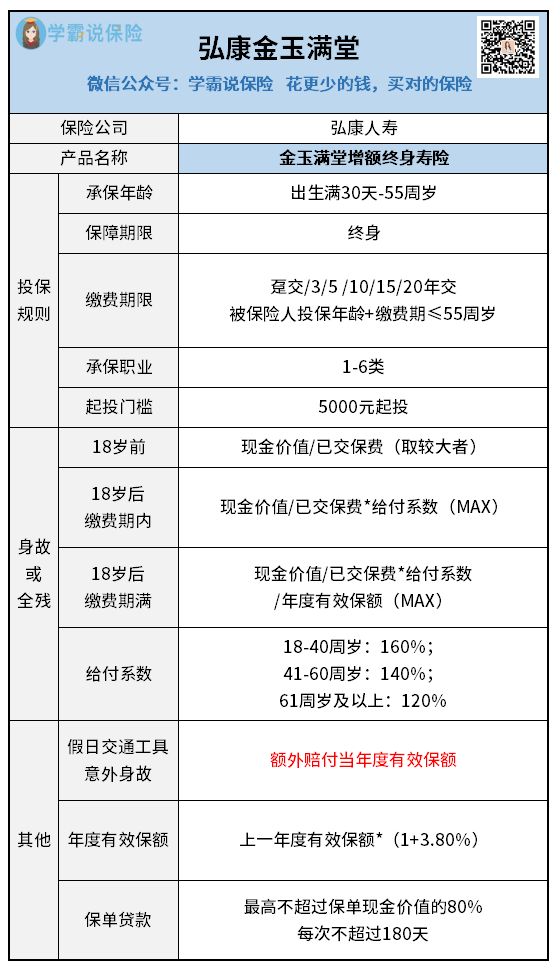

其中,金玉满堂凭实力成为了爆款。

我们看图说话:

能让那么多人赶在下架前疯狂抢购,100万+保单蹭蹭上涨的金玉满堂,多亏了以下3点:

很多人买增额寿,是奔着给孩子做教育规划,给自己养老用的。

金玉满堂的中长期收益比较高,非常合适。

前些天来找我们咨询的两位客户,就是看中了这点,不约而同都买了金玉满堂。

先说35岁的李先生,这几年创业赚了不少钱,但是还没结婚,打算先买一份理财险,即便晚婚晚育,以后养老也能靠自己。

李先生主要在金玉满堂、颐悦无忧和益利多2.0这几款高收益产品中纠结。

考虑到他希望在40岁前把保费交完,所以选的是5年交,每年交20万,三款产品的现金价值区别如下:

显然,金玉满堂的中长期收益比另外两款更占优势,到后期,现金价值的表现更是非常亮眼。

比如李先生70岁时,颐悦无忧和益利多2.0比金玉满堂分别少了9350元和8167元。

看到这个差距,李先生果断选了金玉满堂。

不过大家应该也有注意到,颐悦无忧前期现金价值总体更高,回本速度更快,也有不少人冲着这点买了它。

据说,颐悦无忧即将官宣限额6000万通知(至于消息是否可靠,我们拭目以待,有确切消息,我会第一时间通知大家)。

按以往的经验来看,估计离下架也不远了,想具体了解这款产品的收益,可以看看我前不久写的测评文>>五家银行储蓄暴雷——颐悦无忧,你还在犹豫吗?

再来看另一位客户的情况。

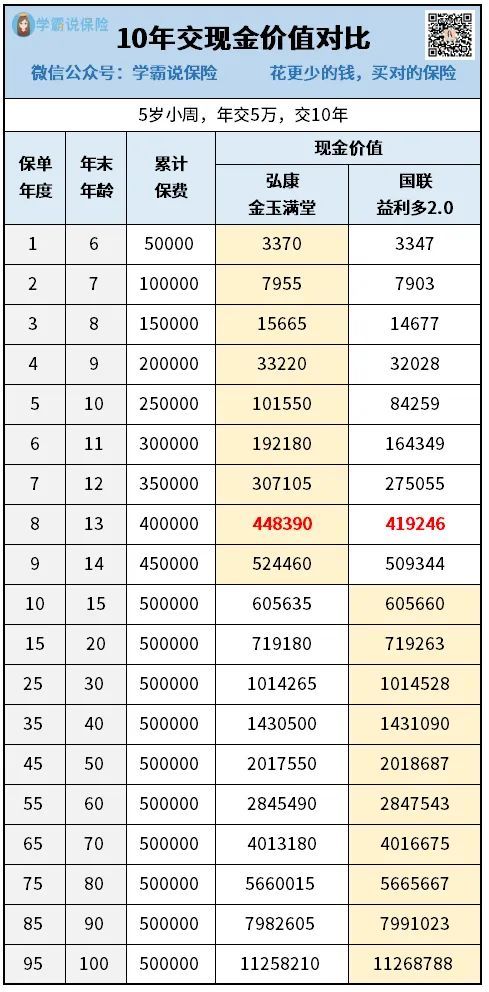

33岁的周先生则是一名公务员,没有房贷压力,每个月能存下不少钱,所以准备花10年,给儿子小周买一份理财险当教育金和自己的养老金。

选择10年交,颐悦无忧不在考虑范围内,周先生纠结的是金玉满堂和益利多2.0。

于是,我们根据他的需求做了两款产品的现金价值对比:

年交5万,交10年的情况下,周先生发现两款产品回本时间一样,但金玉满堂回本那年的现金价值要高出很多。

仔细一看,在小周6-14岁,也就是自己34-42岁这个阶段,现金价值比益利多2.0高出很多。

比如保单第7年,小周12岁,周先生40岁,金玉满堂比益利多2.0多出了32050元。

足足三万多,不是一笔小数目。

后期虽然益利多2.0的现金价值占优势,但两款差别不大,像在小周30岁的时候,现金价值只是多了263元。

虽然买这份保障的初衷是希望能保到自己退休养老,但谁也不能预料到再过几年会发生什么,综合考虑后,周先生还是觉得金玉满堂更好。

而我之所以把这两个客户的投保情况分享出来,是因为他们和来找我们咨询的大多数客户想法差不多。

市面上收益第一梯队的增额寿不止金玉满堂一款,但它的现金价值表现更契合大多数人的需求,买的人自然多。

当然,从李先生和周先生的投保选择也可以看出,每个人的经济情况和投保需求不同,适合选择的缴费期也不同。

如果想知道自己更适合选择几年缴费,怎么投保才能获得自己理想的收益,可以来咨询专家详细了解。

作为寿险,金玉满堂是有身故/全残保障的,这个在意料之中。

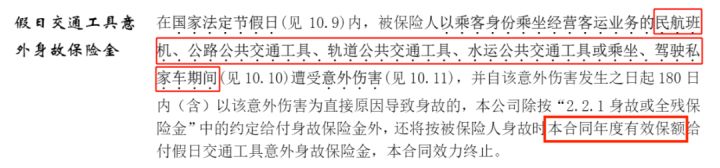

让人惊喜的是,金玉满堂还提供假日交通工具意外身故保障,除了像其他产品一样能按身故来理赔,还能再额外赔一笔钱——年度有效保额。

这个年度有效保额,保险合同里写明每年按3.8%的复利增长,到后期数额非常大,保障力度很大。

买了这份保单,相当于免费附赠了一份假日交通意外保障,对于那些经常出差或者热爱外出旅游的朋友来说,真的再适合不过了。

市面上的增额寿都有保单贷款的功能,但保单贷款利率是各家保险公司定的。

据我了解,金玉满堂的保单贷款利率只有4.5%,是市面上比较少见的保单贷款利率低于5.0%的产品,假如哪天真的需要一笔钱来应急,保单贷款利率低,也不会给我们造成太大压力。

而且现金价值的复利增速在后期能达到将近3.5%,相互一抵消,其实用保单贷款的成本非常低。

在收益差不多的情况下,大家当然更愿意选择保单贷款利率低的产品。

收益高,还有额外的意外保障,保单贷款利率低,选它变得理所当然。

其实金玉满堂要下架,我并不觉得意外。

毕竟现在经济大形势,大家有目共睹,高收益产品也要与时俱进,保险公司才能走得稳,走得久。

但听到这个月底就要下架的消息,我还是很惊讶,比我预料的还要快。

这说明,现在越来越多人发现这款产品了,买的人太多,保险公司额度有限,再不下架真的会超负荷。

颐悦无忧可能即将官宣限额6000万,也是一样的道理。

高收益产品才有千万只眼睛盯着,一般产品多数无人问津,这是现实。

我们没办法排除产品额度售完,就提前下架的可能。

所以有需求的朋友,建议尽快找专家咨询规划,早买早安心~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章