分类:投保攻略

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

最近不少高收益增额终身寿下架的事儿,闹得沸沸扬扬。

很多朋友都想趁这最后的机会,抓紧上车。

毕竟现在利率下行、股票基金一片绿,再加上疫情反复......

真正靠得住的理财工具,非增额终身寿莫属。

保本安全、收益可观、领取灵活,养老、子女教育等问题都能很好解决。

测评了这么多产品,我以为大家早已在熏陶下摸透了增额终身寿险。

没曾想,还是有不少读者朋友对它一知半解,心存疑惑。

都是我的锅,没有系统地给大家科普过。

为“将功补过”,我汇总了8个关于增额终身寿问得最多的问题,进行统一解答。

方便大家深入了解,早做配置~

Q1:有保险规划师宣传增额终身寿的利率为3.6%、3.8%,而你们说只有3.5%,什么意思?

他们说的3.6%、3.8%,和我们说的3.5%,本质上并不相同。

前者是有效保额增长率,后者是返本后现金价值的增长率。

以弘康金玉满堂给大家举例讲解,它的年度有效保额增长比例为3.8%:

假设,30岁的老王年交5万,交3年,那么基本保额为118120元。

基本保额每年按3.8%递增,那么就是:

大家也可以自己算一下,是不是这么个数。

增额终身寿险的年度有效保额是在发生合同约定的身故或全残时需要赔付的依据,它越高,对我们投保人来说越有利。

但不是绝对,因为万一身故或全残,理赔的金额是年度有效保额、已交保费乘以对应系数以及现金价值,三者取大作为理赔金的。

至于市场宣称3.5%是怎么来的呢?看下一条。

Q2:3.5%是怎么来的,是存进去就开始按3.5%复利终身吗?

必须负责任地告诉大家,并不是说钱一放进去,现金价值就按照3.5%复利增值,而是回本之后一段时间里按照无限接近3.5%复利增值。

是不是有点懵?我教大家算一算。

拿金玉满堂为例,老王年交10万,交10年:

可以看到,老王这份保单,现金价值增速一直稳定在3.498%。

增速能达到这个值,创造的收益就已经很可观。

100万的投入,后期现价达到1129万+,净赚1029万+。

不会计算的朋友,可以找我们的专家进行收益演算。

Q3:取出来的是保费还是什么?

不是保费,而是保单的现金价值,也就是我们常说的减保取现(领钱)。

比如上面的老王,可以在小王读大学、结婚的时候灵活取出保单现价,解决资金需求。

而保单里剩余的现金价值还会继续复利增长,后续有需要还可以继续取。

这也就是为什么我常说,增额终身寿险是一个灵活的钱袋子。

Q4.为什么说它是0风险的刚兑产品?

刚性兑付,说的就是保本保收益。

增额终身寿是怎么做到0风险+刚兑的?

第一,它的收益白纸黑字写进合同,从购买那刻起就能确定往后几十年的收益。

投保的每一年,账户里有多少钱都写得清清楚楚。

我们需要兑付的时候,保险公司一分都不会少给,当然也不会多给。

所见即所得,没有任何夸张虚假的成分。

第二,它是绝对安全的资产,就算保司破产,我们的保单也将由其他保司接手。

保单不会变废纸,该享有的权益不会改变。

当然,保司破产的情况很少,截至目前为止都是没有的。

所以毫不夸张地说,增额终身寿是绝对保本的产品。

Q5:投/被保险人怎么选最好?给自己买还是给孩子买?

给个良心建议:有孩子的给孩子买,没孩子的给自己买。

何出此言?

大家都知道,增额终身寿的现金价值随时间增长而增加。

以孩子为被保险人,保单的增值周期相对来说更长,复利收益也更可观。

像我自己,就以大宝为被保险人买了一份。

当然,没有孩子的,给自己买也问题不大。

毕竟高收益产品下架在即,落袋为安才是上上策。

另外提一嘴,增额终身寿可以隔离财产分割风险的,比如婚变和债务。

具体怎么操作?

① 让老人给自己买

这笔财产属于父母,便不再是夫妻共同财产分割范围内,即便婚变也不会分割。

② 让老人给孙子买

中间跳开了父母,目的是让有可能背负债务的父母能轻松避开债务问题。

除了上述两点,增额终身寿还有4个经典玩法,我在这篇文章中详细介绍过:>>增额终身寿的6个玩法,最后一个你一定想不到

大家不妨看看。

Q6:买增额终身寿除了现金价值,还要留意什么?

买增额终身寿除了要看收益,还需要留意缴费期限及产品保障。

【缴费期】

常见的缴费期有:趸交/3年/5年/10年/15年/20年。

怎么选择,就要根据大家的实际经济情况来了。

收入非常稳定的,可以选择长缴,压力不会过大。

而收入不稳定的朋友,比如去年赚个几十万今年只赚几万的,可以选择短缴。

在自己缴费能力最强的时候,把保费供完。

【产品保障】

① 保单贷款

增额终身寿有保单贷款功能,可贷不超过保单现价的80%。

不过要注意,每款产品的贷款利率不样。

像是做生意的朋友,将来存在贷款的可能性。

那就可以选择贷款利率低的增额终身寿,比如弘康金玉满堂。

它的贷款利率是目前市面上最低,才4.5%的单利。

无需抵押物、不上征信,相比去银行贷款好得多。

② 除身故/全残外的其他保障

除了常规的身故/全残,不少增额终身寿还有创新之举,比如金玉满堂就能附加节假日交通工具意外保障。

在产品收益相当的情况,根据自身需求进行选择,也不失为一个好方法。

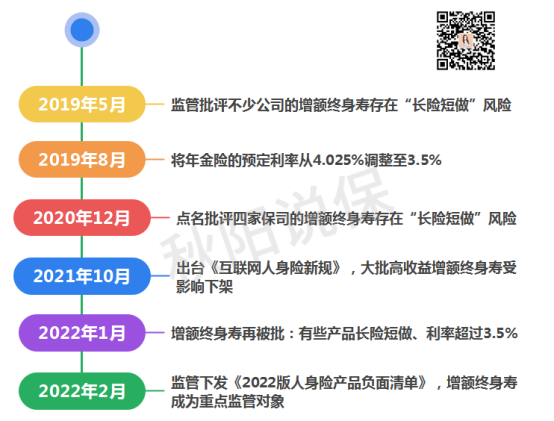

Q7:为什么要下架?

最根本的原因,是上头监管要求。

早从2019年开始,年金险、增额终身寿就被监管各种点名、调整。

自此,许多高收益增额终身寿,将永久消失。

监管为什么这么做?故意不想让我们老百姓赚钱?

真相当然不是如此,等我分析完大家就理解了。

① 全球利率下行

利率下行,是现在的经济大环境。

受此影响,大额存单、国债、稳健型理财产品的收益都在下降。

比如大家熟悉的余额宝,都能明显感觉到收益不如以前了。

增额终身寿,保障期限为终身,又是白纸黑字写进合同的复利收益。

我们购买后,按规定保司会将保费拿来投资稳健型的中长期项目。

然而市场利率下行,保司就同时面临两种境况:

一、投资的无风险获利空间变小

二、答应我们的收益一分不能少给

如此一来,保司的经营压力就很大,所以监管必须出手平衡。

② 增额终身寿领取灵活

增额终身寿的领取非常灵活,上面也给大家详细介绍了。

对消费者来说,这肯定是好事,什么时候需要钱随时都能拿。

但从监管的角度来看,卖这种产品对保险公司来说风险很大。

我们需要钱,保司就必须时刻能拿得出来,否则就是违反合同。

然而保司捏在手上钱多了,用于投资高收益中长期项目的钱就少了。

长期以往,保司的投资收益率会受到很大影响。

③ 返本快

有些产品,返本是非常快的,比如颐悦无忧,第6年就能返本。

然而返本快,就会出现兑付高峰。

大家都把钱早早取出,保司的现金流就会枯竭。

综上,监管下架当前的高收益增额终身寿,是为了行业能健康发展下去。

当然,有下架自然会有上架,产品都是更新迭代的。

但后续的增额终身寿,我判断不会是现在的高收益、灵活领取、快回本。

所以趁还来得及,大家抓紧时间了解,尽快入手才是上上策。

Q8:承保的公司没听说过,安全吗?

先说答案:安全。

此前我在“小白科普”文章里详细讲解过,大家可以点击阅读:

>>小白科普 | 保险公司常见3问,大or小?倒闭否?拒赔否?

简单来说,保司的成立条件极严,经营过程中时刻受到银保监会监督。

轻易不倒闭,就算真倒闭,按照《保险法》规定我们的保单也不会受到影响。

所以对于保险公司安全性的问题,大家可以放心。

至于没听过某家保险公司,单纯只是因为它广告打得少罢了~

说了这么多,相信大家对增额终身寿已经有了“刻骨铭心”的了解。

有了清楚的认知,大家也能更放心地入手产品。

高收益增额终身寿下架在即,守护神2.0宣布的1.8亿承保额度已提前售空,金玉满堂等产品也将紧随其后。

剩余时间不多,大家一定要抓紧时间了解哦~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章