分类:产品评测

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

上个月发了重疾险榜单之后,后台有很多小伙伴都在问核保宽松的重疾险。

没办法,现在身体倍儿棒,完全没问题的人真的太稀有了(都快赶上大熊猫的级别了)。

不分年龄、不分性别,动不动就结节、增生、息肉等各种小毛病。

虽然大多不会影响正常生活,但一旦到买重疾险的时候,影响就大了。

因为“非标准体”人群更容易引发疾病,核保都卡得极其严格。

而这类朋友,又恰恰是最需要重疾险的人。

唉,这可怎么办呢?

别担心,我发现了一款宝藏重疾险——中荷超越1号。

这个产品的核保程度之宽松,绝对是有生之年系列!

话不多说,先上产品保障图:

超越1号的保障责任,比较中规中矩,属于市场行业平均水平。

重疾、中症、轻症,该有的基本保障,一个没落。

它的病种和理赔细节我也一一看过,没有什么硬伤。

不过它的癌症二次赔和心脑血管二次赔不能单独选,需要一起购买,这点不太好。

此外,大多数优秀重疾险有的60岁前额外赔,超越1号也没有。

总的来说,我觉得它挺普通的!

如果你能够顺利地买到凡尔赛plus、超级玛丽6号、达尔文6号等优质重疾险,那这款产品你看都不用看(你值得更好的,它配不上你)。

因为超越1号的价值在于——核保宽松。

让那些原本的“保险困难户”,有希望能买上保险。

OK,接下来我们来看一下超越1号的核保有多宽松。

它在核保上,高血压、糖尿病、肺结节等30多种疾病都有机会承保。

以下,我收集了读者问得最多的几个核保问题,快来看看有没有你的。

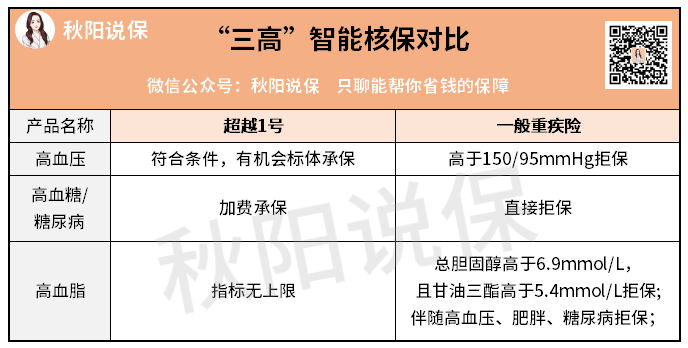

(1)关于“三高”疾病

一般来说,绝大多数重疾险对“三高”数值的控制都十分严格。

基本都是超标就直接拒保,没得商量。

而超越1号却有机会加费承保,很不错。

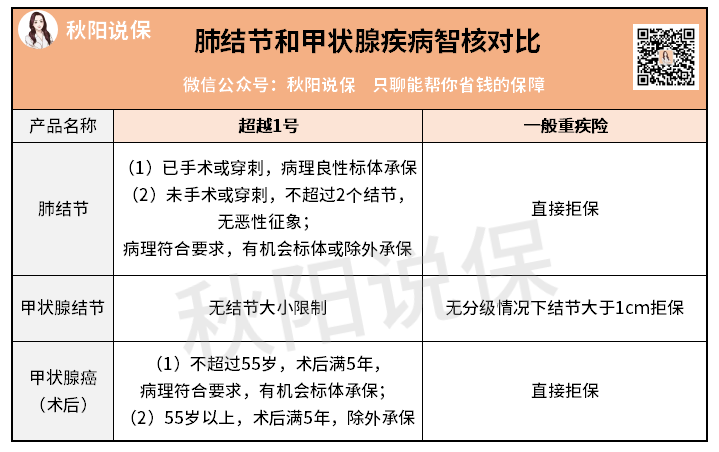

(2)关于肺结节和甲状腺疾病

了解保险的人都知道,有肺结节是很难买保险的。

通常买医疗险、重疾险的话,其他结节都有机会可以买。

唯独肺结节,各家保险公司跟商量好的一样,亘古不变的被嫌弃。

不过现在机会来了,超越1号有机会标体或除外承保。

此外,连罹患甲状腺癌后,符合一定条件也能承保,我是大写的服,“核保界一哥”真不是白叫的。

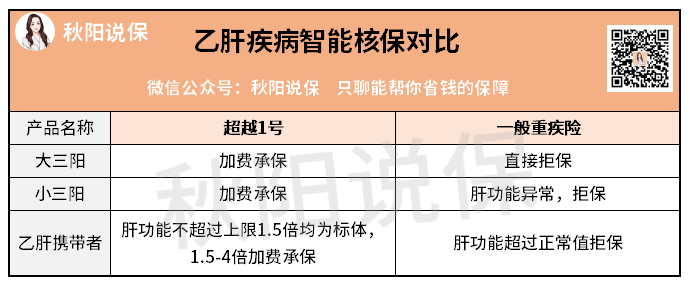

(3)关于乙肝方面的疾病

“乙肝”这个最常见的疾病,困扰着不少人。

因为乙肝的并发症较多,而且其最可怕之处在于,它会慢慢变化为:肝炎、肝硬化甚至肝癌。

所以保险公司对乙肝人群的限制也比较严格,大部分重疾险核保都卡得很死,导致这部分人群在投保上屡屡碰壁。

而这款超越1号可以加费承保,真滴很良心。

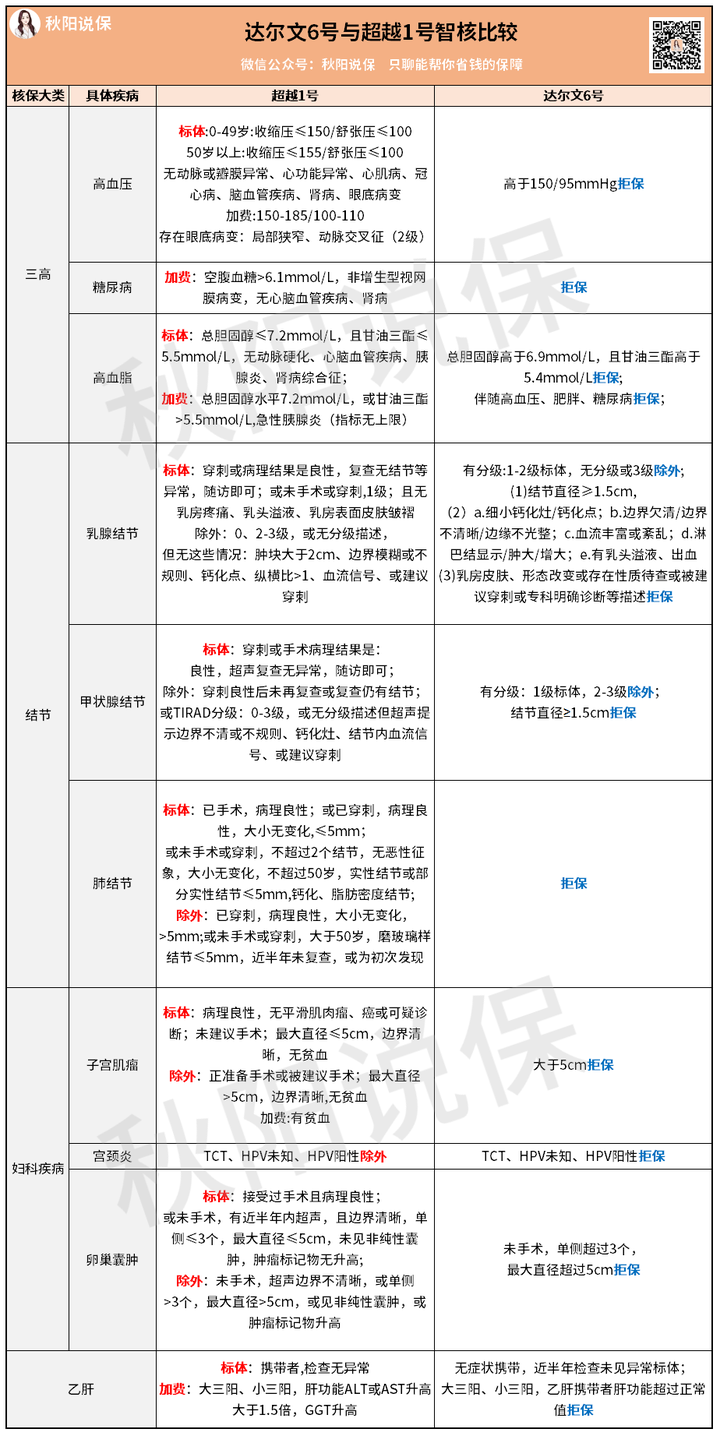

当然,单看某项疾病核保对比还不够,咱们再拿网红重疾险达尔文6号与它全面对比:

差距非常明显,核保结果我已做颜色区分。

比如像高血压,高于150/95mmHg,达尔文6号直接拒保。

而超越1号,最高可以允许血压180mmHg/110mmHg的人买。

血压最高180mmHg/110mmHg什么概念?

如果有人达到这个数字,那他已经是属于3级高血压,也叫重度高血压。

这种高血压需要长期服药治疗,如果不积极加以控制,很快就会造成心脑肾靶器官的损害,甚至会引起高血压的各种并发症出现,严重的还会导致患者死亡。

就算这样,超越1号也能让他买,真是颠覆了我对重疾险的认知。

再看肺结节,达尔文6号同样直接拒保。

超越1号对结节直径小于等于5毫米,不超过2个的基本可以标体承保。

结节大于5毫米,不过穿刺病理为良性的也能除外购买。

......

以上列出来的疾病情况,都属于是会被各路重疾险拒保的存在。

当然,因为篇幅有限,这个表不太完整,我只列了一些常见的、问得最多的核保问题。

因为中荷超越1号核保放宽的病种数量实在是太多了,我根本总结不完。

想了解具体的核保病种,可以后台滴滴,我帮你具体问题具体分析。

说不定就能买呢?

老粉都知道,我最爱的重疾险是>>凡尔赛PLUS,因为它很全面,核保也很宽松。

那么,超越1号对比凡尔赛PLUS又如何呢?

首先保障方面,超越1号和凡尔赛PLUS区别如下。

超越1号的等待期是180天,凡尔赛PLUS的等待期是90天,能够更快获得保障;

超越1号没有60岁前额外赔,而凡尔赛PLUS不仅有60岁前重、中、轻症额外赔,还有60-64岁也额外赔30%保额;

除了疾病赔付比例,最让人赞不绝口的是凡尔赛PLUS的轻中症共享5次赔付,相比超越1号直接框定“轻症赔3次,中症赔2次”,灵活不少。

在可选的癌症赔付责任上,超越1号捆绑了心脑血管二次赔,且只能赔两次,凡尔赛PLUS能赔3次,目前的天花板水平。

不过30万保额、30年缴费、保终身含身故情况下,超越1号的保费要便宜一些。

其次,在核保方面,两款产品各有胜负,都很宽松。

比如说体重,凡尔赛PLUS是完全不问询体重的,超越1号对于BMI在28-40之间需要加费承保。

再比如说胆囊息肉,凡尔赛PLUS需要息肉小于1cm,首次发现才除外承保,而超越1号未切除都是除外承保。

诸如此类的核保结果差异还有很多。

不同年龄、不同身体情况都有不同的答案,我们很难说哪个产品的核保更宽松。

最后,在公司和服务上,凡尔赛PLUS碾压超越1号。

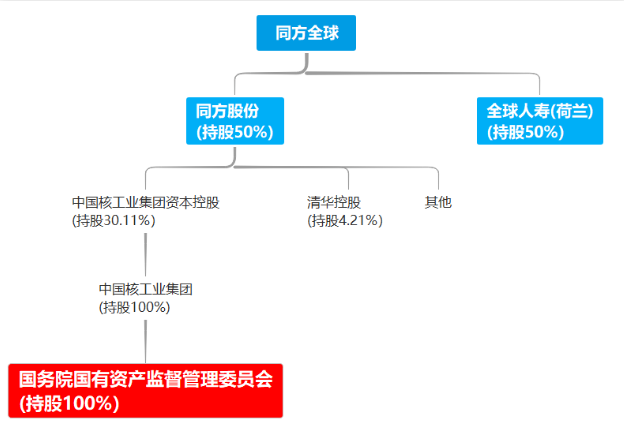

一是公司。

中荷人寿是中外合资,股东是北京银行和法国巴黎保险集团。

这背景单看还好,但和同方全球比起来就不太够看了。

同方全球人寿,由国企核工业集团和全球著名的老牌保险机构荷兰全球人寿合资建立。

属于中外强强联合,一张图让你看出它的背景有多硬:

好家伙,看见“国务院”这三个字,安全性它说第二,有人敢说第一吗?

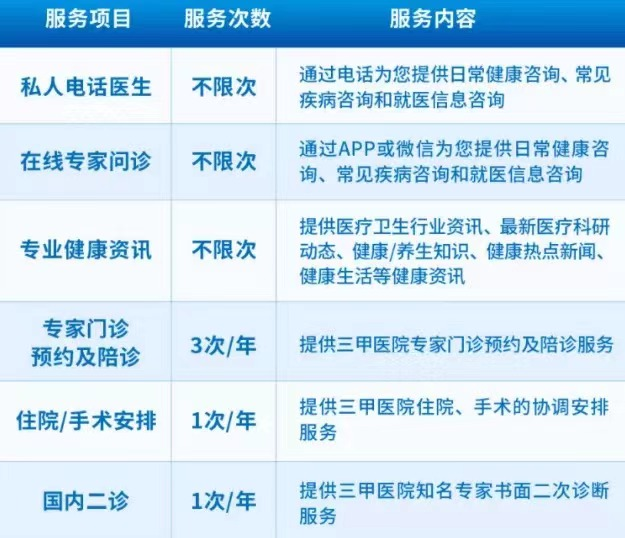

二是增值服务。

凡尔赛PLUS 的增值服务有很多。

其中含金量最高的,我觉得是【住院/手术安排】。

大部分的三甲医院,同方全球都能做到在7个工作日内,安排住院手术。

深耕保险多年,我们常说一句话:投保只是服务的开始。

同方全球人寿是为数不多成交后还不断想着如何免费升级服务,真正是把客户当成客户去服务的公司。

而不是成交前一副面孔,成交后又另一幅脸孔,始终如一(单凭这点,就值得我强推)。

比如近期升级的“三高健康管理”服务。

对我们来说,小程序上直接就可以跟医生咨询和沟通,免了挂号费,还不用排队,实用性很强。

总的来说,凡尔赛PLUS更像是一个全能的学霸,每一科都很厉害。

而超越1号则是有点“偏科”,属于核保方面的“尖子生”。

身体没那么健康的人,我更建议先试下凡尔赛PLUS能不能承保,毕竟产品更好。

如果不能,再选择超越1号。

最后哔哔几句。

本身,身体越差的人,却是越需要保险的人。

产品设计得再好,买不了又有什么用呢?

一直以来,核保宽松的产品都很稀缺。

对于身体有异常,甚至连投保机会都没有的朋友来说,能上车一款重疾险,就已经很不错了!

目前凡尔赛PLUS和超越1号都是非标体的福音,非常值得购买。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章