大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

自俄乌大战以来,相关产业遭受了不小价格波动,尤其是石油。

国内油价已经飙升到我每天睡醒,都会担心又涨了的程度。

不过和车有关,需要咱们操心的可不止油价,还有车险。

有车就得买车险,不然跑在路上那就是裸奔的感觉,安全感全无。

然而,想买到合适的车险并非易事。哪些保障值得入手?怎么搭配更划算?

今天,我就把自己多年老司机的车险购置经验分享给大家~

01、车险都有哪些?

新车想上路,得有交强险;汽车想年检,也得有交强险。

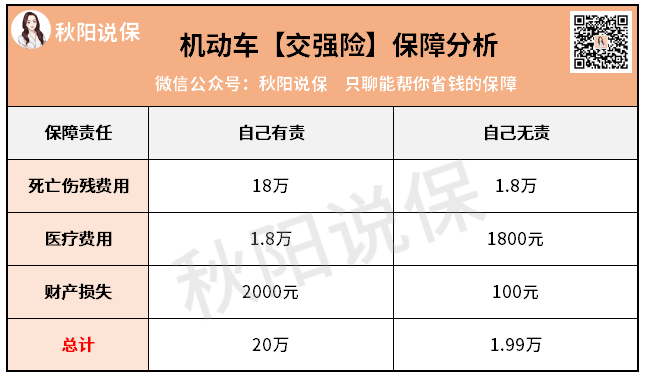

不过要注意,交强险保障的是交通事故中的受害人,并非我们自己。

对他们的人身伤亡、财产损失,在责任限额内予以赔偿:

虽然2020年的车险改革已经提高了交强险限额,但赔付额度仍不算高。

就拿财产损失这项保障来说,自己有责时赔付额度是2000元。

这要是不小心撞到了豪车,自己掏个几十万的情况也不是没有。

所以说,交强险类似医保,虽然覆盖范围广,但保额低、保障欠缺。

想要获得全面到位的保障,还是应该适当配置商业车险。

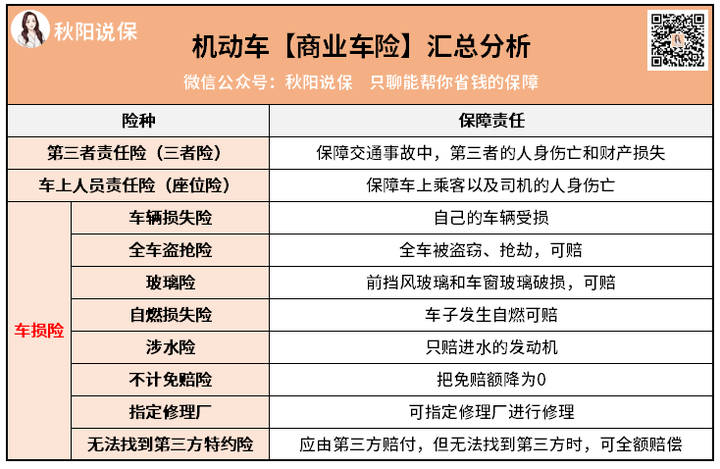

车改不仅提高了交强险限额,还理顺了商业车险的主险和附加险责任。

重点给大家讲主险:第三者责任险、车上人员责任险、车损险。

三者险:是对交强险的有力补充,赔付第三方的人伤和物损。

座位险:保障自己车上的乘客和司机伤亡的保险。

车损险:赔付范围很广,剐蹭碰撞、暴风/雨、洪水、冰雹、泥石流等都能赔。车改后,将以往要单独附加的玻璃险、不计免赔险等都纳入其中,保障更全。

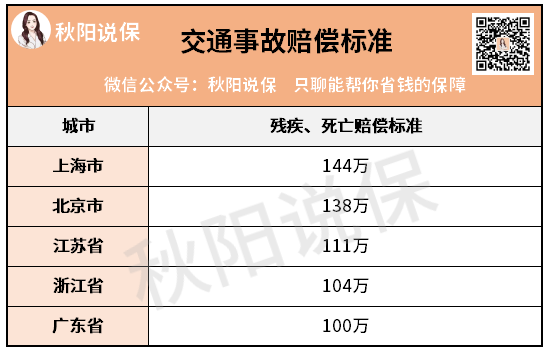

撞到豪车,没个几千十来万的拿不下来;若是撞到人,赔偿更是不得了(尤其是大城市):

这还仅仅是伤残/死亡赔偿,其他的丧葬费、精神补偿费、医疗费等都没算在里面。

02、普通车主,应该怎么买车险?

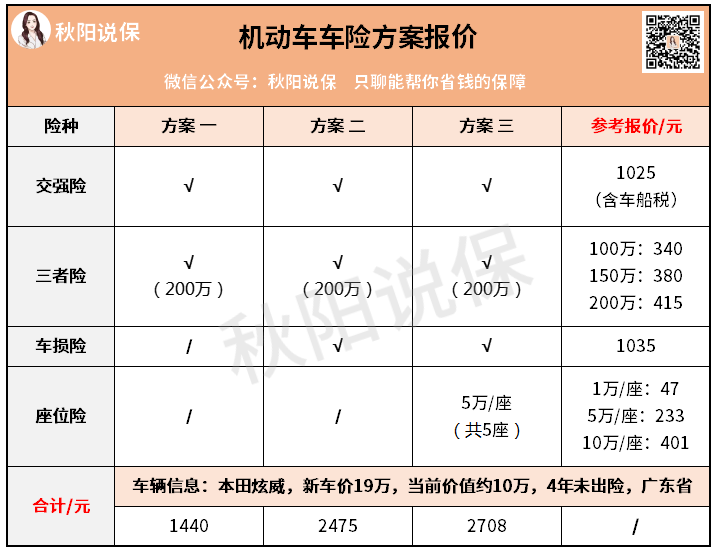

为了能更贴合每位车主朋友的情况,我做了3套配置方案:

方案一(老司机专属):交强险 + 三者险方案二(新手/车辆较贵):交强险 + 三者险 + 车损险方案三(经常载人):交强险 + 三者险 + 车损险 + 座位险

三者险,保额越高越好,建议至少200万,在大城市的可以更高。

座位险,经常载亲友的可以考虑买一份,不过价格略高。

这三套方案买下来,以4年未出险的车为例,价格完全是可以接受的。

另外有一点也要说明,买车险每家保险公司提供的保障基本一致。

03、新能源汽车怎么买合适?

国家大力推行的项目,将来肯定会有更多车主选择新能源汽车。

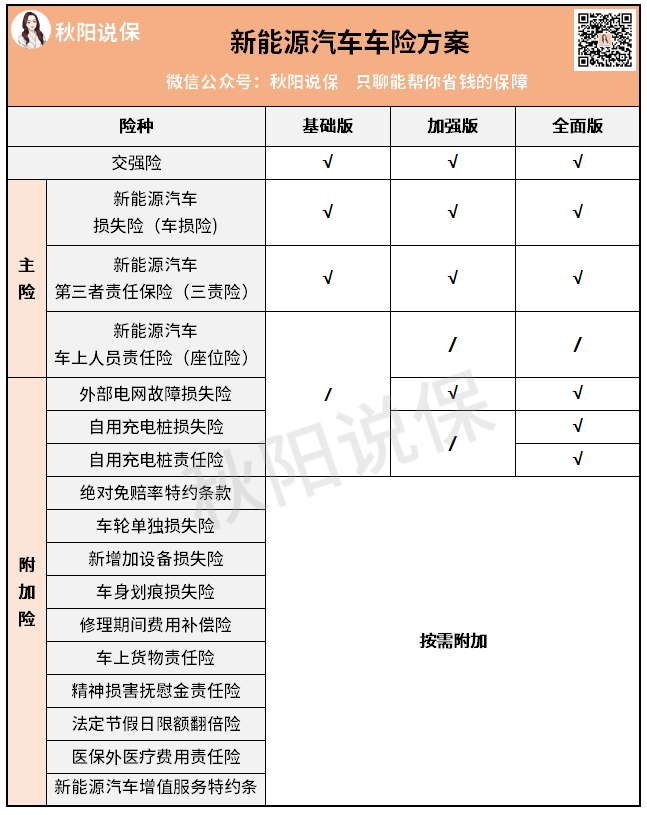

因此也为新能源汽车定制了专属车险条款,3主险+13附加险的配置:

它的车损险,独特性在于保障“三电”系统,涵盖行驶、停放、充电及作业的使用场景。

并且车损险、三者险、座位险,均标明“意外事故”含“起火燃烧”。

也就是说,新能源汽车的“起火燃烧”视为可以保障的意外情况。

外部电网故障损失险、自用充电桩损失险、自用充电桩责任险

既涵盖本车损失,又包含了辅助设备自身损失以及其可能引起的财产/人身损失。

这是车险首次承保车外固定辅助设备,绝对是一次大胆的创新和探索。

综上,我也给各位新能源车主总结了三套配置方案(如上图):

基础版:交强险+车损险+三者险加强版:交强险+车损险+三者险+外部电网故障损失险全面版:交强险+车损险+三者险+三个专属附加险

04、车险常见问题解答

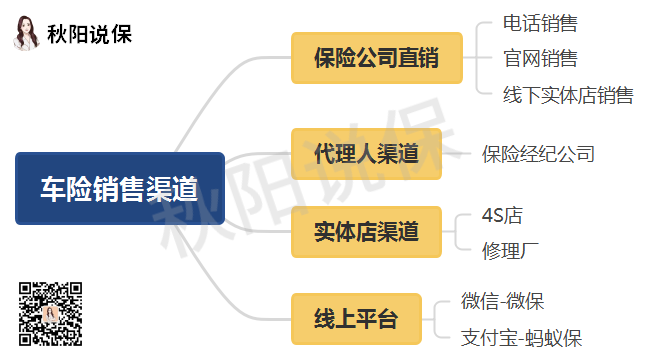

保险公司直销,一般通过电话、官网、线下实体店三个渠道。

它最大的好处就是没有中间商赚差价,我们可以自由选择险种组合。

不过有一点也很烦,车险快到期的时候保险公司就会不停打电话。

所以这个渠道适合追求性价比,不怕花时间的车主朋友。

能以低价买到优质服务,而且还有优惠活动,理赔时也会协助。

修理厂大致和4S店差不多,只不过价格稍微会便宜些。

不过有一点要提醒,有的修理厂服务不透明,所以大家在选择时一定要擦亮双眼。

微保和蚂蚁保,最近几年新兴崛起的线上渠道,我是真心觉得不错。

以微保举例,在小程序里输入车牌号,多家大公司会一键报价,价格透明,车主可以选择价低的投保:

理赔也很方便,先在微保上报案 ,再按照指引进行拍照上传,等待勘察员到场确认后,到指定维修点维修即可。

人身保险的理赔特点是理赔频率低,资料只需要提供病历检查报告等。

而车险的理赔特点是理赔频率高,一般需要看到实体车的破坏情况,而且修理也是采取就近原则。

所以人身保险,我们直接选择性价比高的,不用管保险公司大小。

车险,咱们就选择服务网点多的大保险公司,比如太平洋、人保,都是非常不错的选择。

好的保险公司,会为客户提供方便快捷的理赔服务,比如理赔指引、维修进度告知、车辆修好送还、极速闪修等。

还有不少特色服务,比如免费送水/油、拖车、更换轮胎、酒后代驾等,都是加分项。

买保险从来都是一个双向选择的过程,投保人和保险公司互相审视。

有的人买车险比别人贵,就是因为保险公司认为他风险指数高。

尤其是开车这件事上,一浮躁就容易出事,出险率也越高。

经常出现违章事故,侧面反映出开车习惯不好,一样容易出险。

保险公司会根据大数据显示,看该车型在全国的赔付情况。

如果是出了名经常出险或是配件贵的,比如特斯拉,买车险自然贵。

当然,除了上述三个原因之外还有一些很直接的,比如上年出险了,今年续保就无法享受折扣,都会影响价格。

05、写在最后

虽然有了车险咱们开车上路更安心,但要清楚一点 :车险并不是万能的,它只能起到事后补偿效果。

所以各位车主朋友一定要时刻谨记:道路千万条,安全第一条!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

- 「产品榜单」:每月更新四大险种高性价比产品排行榜!

- 「投保指南」:儿童、成人、老人各年龄段科学投保指南。

- 「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

- 「理赔服务」:集合专属理赔、法务、核保和医学专家团队,协助您处理理赔事宜。

热点文章

热点文章

最新文章

最新文章