分类:投保攻略

健康保2.0可以说是市面上性价比很不错的一款重疾险,非常具有价格优势。但稍于其后上市的康惠保2020似乎要再次突破重疾产品的保障内容,挑战性价比之王。那现在我们就来看看神仙打架到底孰强孰弱吧。

如果想知道更多热门重疾险对比,可以看看这篇文章:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

产品基本保障内容对比

康惠保2020vs健康保2.0优缺点大比拼

1、产品的基本保障内容对比

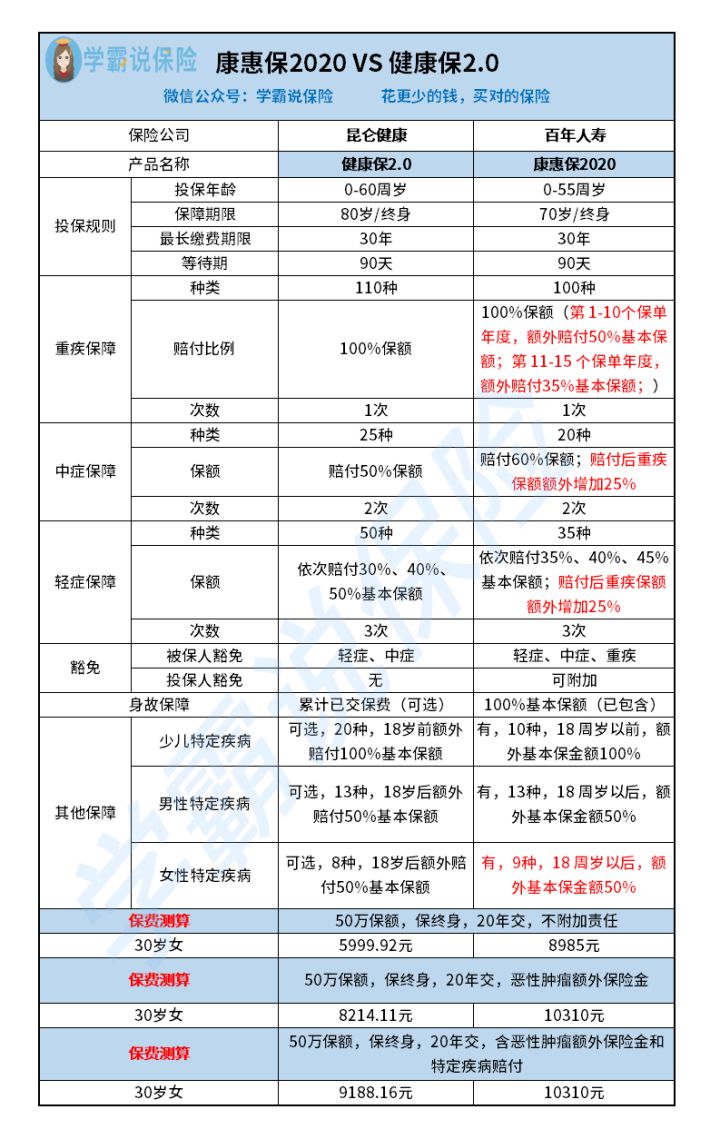

这两款产品的基本信息如下图已经整理好了:

1.1投保规则

康惠保2020的投保年龄可投至55岁,保障期限可选70岁至终身,职业限制为1-6类;而健康保2.0投保年龄可至60周岁,保障期限可选80岁或终身,且职业没有限制。可以说,他们的投保规则都是比较宽松的,对用户很友好。

1.2疾病保障

重疾保障的病种两者都有包括25种高发疾病,因而没有什么好比较的。但康惠保2020创新性的增加了额外赔付:轻症和中症出险后,重症的赔付比例增加25%,这就大大提高了赔付力度。

在中症方面,健康保2.0保25种疾病,赔付50%的保额;而康惠保2020只保20种疾病,但它的保额高达60%。

在轻症方面,健康保2.0可保病种高达50种,保额依次赔付30%、40%、50%;而康惠保2020只保35种疾病,保额依次赔付35%、40%、45%。

从上述的比较可知,两者在疾病保障方面各有秋千,康惠保2020在保障力度方面更大,而健康保2.0所覆盖的疾病种类更多。其实,虽然康惠保2020保障的疾病种类没有健康保2.0多,但25种高发重症中所对应的轻中症它大部分都有涵盖,所以就疾病种类的保障而言,两者都算是不错的。

2、康惠保2020vs健康保2.0优缺点大比拼

每一款重疾险都有它的优点和不足,这两款产品亦然。

2.1康惠保2020

先来看看康惠保2020有什么过人之处:

优点:

a.重症额外赔付

除去上述所提到的轻症和中症出险后,重症的赔付比例增加25%;还有第 1-10个保单年度,额外赔付50%基本保额;第 11-15 个保单年度,额外赔付35%基本保额。假设保额五十万,且在购买10年内患了轻症或者中症赔付之后,再患上重疾,就可赔到87.5万,额外多拿了37.5万。

b.恶性肿瘤二次赔付设置人性化

附加恶性肿瘤二次赔付责任后,无论恶性肿瘤新发、转移、复发或持续,都可以获得100%的基本保额。

首次罹患恶性肿瘤,再次罹患的间隔期为3年;首次罹患非恶性肿瘤,再次罹患的间隔期为180天。一般癌症治愈之后的发病期都是3-5年,刚好康惠保2020的间隔期只有3年,可以说是非常合理的。

不足:捆绑特定疾病

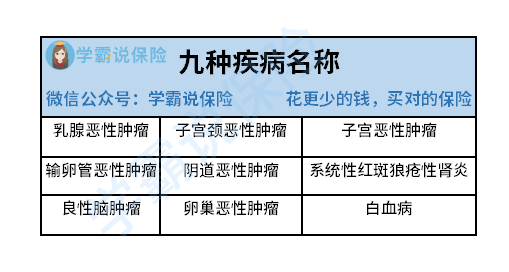

康惠保2020的特定疾病是产品自带的而非可选,这就缺少了灵活性。特定疾病保障有三种,分别是少儿特定疾病、男性特定疾病以及女性特定疾病。鉴于题主是女性,下面就以女性特定疾病为例,看看它的保障疾病有没有必要。

图中所罗列的九种疾病,是女性的高发疾病,如果在保费预算充足的情况下,其实用得上的机会还是很大的。而且它赔付额度是很高的,有50%额外赔付。

想知道更多更详细的康惠保2020缺点讲解,下面这篇文章你一定要看:

人人称赞的【康惠保2020】,还有这些不足...weixin.qq.275.com

2.2健康保2.0

健康保2.0又有哪些优先和不足呢,下面也来一一介绍:

优点:

a.保障全面且非常灵活

健康保2.0无论是恶性肿瘤二次赔还是特定疾病赔付的设置都是可选的。重大疾病医疗津贴保险金也是可选的,重疾确诊后5年内,每个保单年度内可赔付基本保额的10%。相对于康惠保2020捆绑销售特定疾病,这就给了消费者更多的自由。

b.价格更优惠

在同等的情况下,如果不附加特定疾病赔偿,30岁女性,保终身,20年交,它的保费一年是要比康惠保2020便宜将近3000块的,而且就算是附加了特定疾病和恶性肿瘤额外保险金,一年也会便宜将近一千块。

不足:保障力度不够大

这个不足是相对于康惠保2020来说的。上面的分析可以看到,健康保2.0在保障内容方面可谓是非常全面的,但它的保障力度确实比不上康惠保2020,既没有重症额外赔付,中症赔付比例也没有康惠保2020高。

还有更多关于健康保2.0的缺点,这篇文章已经总结好了:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

总而言之,这两款产品可谓是各有所长,如果想价格更加优惠,可以选择健康保2.0;如果是预算充足,那就可以优先考虑康惠保2020,毕竟它的保障内容全面且保障力度非常大,是一款很值得购买的产品。

如果还想了解更多重疾险产品,那一定不能错过这篇文章:

女性值得买的十大重疾险盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章