分类:投保攻略

前段时间家里一位亲戚的孩子呱呱坠地,放在以前他们对待保险都是嗤之以鼻的态度,认为保险都是骗人的,并且只让买不让赔。

但在有了宝宝之后这种态度发生了180度的转变,很多新手爸妈都会积极了解保险为自己的宝贝购置一份保障,应验了“爱是下行的”,大型“真香”现场。

可能你已经了解了婴幼儿各种疾病高发风险,也看到了理赔的具体数据,也从此摒弃了对保险的偏见、厌恶,但最怕出现恨不得给宝宝配备所有保障这种矫枉过正的情况。

保险不是越多越好?

答案还真的不一定!因为买错保险了比没买还可怕。

给宝宝买错保险,相当于往一个无底洞里面投钱,等风险真的发生了却发现当初购买的保险赔偿寥寥无几,那才是最后悔莫及的啊!

因此为了方便萌新爸妈们,我整理出一份宝宝适合哪些保险的文章,着急的宝爸宝妈可以先点开看看:

每周一更新!0-6岁的宝宝适合哪款保险weixin.qq.275.com

每周一更新!0-6岁的宝宝适合哪款保险weixin.qq.275.com

本文重点:

l 宝宝保险购买顺序

l 给孩子购买保险存在哪些套路

一、宝宝保险购买顺序

给宝宝购置保险,较为科学、正确的顺序应该是:少儿医保、重疾险、医疗险、意外险。

1.少儿医保

医保是国家给予我们的保障,价格便宜、投保无门槛,无论是否有先天疾病还是既往病史,都可以无条件承保,这也是众多商业保险无法拥有的其中一个特征。

各地都有针对少儿的不同医保计划,以北京为例:年缴费只要180元,超过起付线部分开始赔付,住院补贴最高20万。

但是医保的赔付有很多限制你又知道吗?

医保的报销是有起付线跟封顶线,在这一个区间里面再按照一定的报销比例把报销的金额给到你个人。

2.重疾险

重疾险是针对未来因疾病所遭受到的经济损失的一种保障。

一份好的少儿重疾险要尽量多的覆盖高发疾病,因为对比大人来说小孩身体的抵抗能力较弱,患病的几率较大。

每年都有很多孩子因为不同的原因罹患恶性肿瘤,即少儿白血病。

从花费上看少儿白血病的治疗费用是目前儿童常见重大疾病中所需花费最多的疾病,其平均治疗费用达到60万元。

且由于重疾的疗养康复时间通常为3-5年,期间父母为了照顾小孩也会影响正常的工作,这就导致了家庭收入的降低。

因此很多人不仅为了帮助自己的孩子规避风险,也为了日后万一得病能够应对各种支出而选择购买少儿重疾险。

那我们应该如何选择重疾险呢?

(1)保额

重疾险本质上是收入损失险,具有经济补偿的性质,人一旦罹患重疾,至少有5年时间无法正常工作。

在这期间父母需要经常请假照顾孩子或者聘请看护,家庭的各种开销就需要预留最长起码5年的费用。

并且考虑到通货膨胀的影响,人力物力的成本上升,少儿重疾险保额应该选择在50万或者更高。

另一方面从情感上来说,宝宝一旦发生极端的风险,父母就算是拼尽全力也会为孩子提供最好的医疗条件。

以最常见的癌症治疗费举例就已经去到30-70万元,还不包括日后的恢复花费。

因此即便预算有限也至少为宝宝准备50万保额才够。

(2)关于赔付次数

宝宝的人生还有将近百年,随着医疗水平的提高,目前很多重疾都慢慢演变成慢性病。因此建议选择重疾多次赔付,包含中症、轻症多次赔付的产品。

市面上热销的少儿重疾险测评,一篇文章知道哪款适合你:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3.医疗险

医疗险作为医保的补充相信很多人都知道,因此也就很多人觉得,既然我已经有医保、重疾险了,我就省一点钱就不买这个医疗险了。

上文提到由于医保的报销范围有限,对于一些特效药、进口药、甚至是先进疗法的治疗费用都不在医保的报销范围内,导致很多父母想给孩子提供更好的治疗时陷入了两难的局面。

但医疗险保障范围全,赔偿上限高,很好的解决了这些问题。而且医疗险不仅帮助父母孩子解决特效药的问题,就连就医绿色通道、质子重离子这种先进的治疗方式都给予报销。

完美地解决了父母想给孩子提供更好的治疗时又担心医保不能报销的两难局面。

那医疗险我们又要怎么选择呢?

医疗险分为小额医疗险与百万医疗险,两者特点不同各有长处。

百万医疗险就是市面上流行的高额住院医疗补贴,它可以弥补大病带来的住院损失,如白血病、手足口病等,可以报销住院费并减轻父母负担。

市面上热门的百万医疗险都已经帮你分析得清晰明了:

每周一更新!【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

但是要注意的是,如果肺炎住院花了几万块,社保报销后自费部分仅需五六千块,不超过一万元的免赔额,这费用保险公司是不报销的。

可能这时候有人说,买一份是0免赔的百万医疗就可以弥补条款的缺失啊!

确实没有错,但是0免赔的百万医疗险所支付的保险费会比普通的百万医疗险要高。

这个时候就可以选择一份0免赔,保额在1万元的小额医疗险作为补充。

小额医疗险作为保额较低的保险,可以作为医保、百万医疗险的补充,解决一些小额的住院医疗费用。

由于宝宝器官发育不成熟,感冒发烧那是常有的事,可以通过小额医疗险来实现报销。

同样的对小额医疗险不是很熟悉的宝爸宝妈们,请戳这里:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

4.意外险

由于小孩子对外界事物都充满着好奇,却不能分辨危险程度,导致每年每月都会有各种因为车祸、玩火、溺水等意外去世;因烫伤、食物中毒等造成的意外伤害。

因此意外伤害已经成为我国0-12岁儿童的“头号杀手”,具有高发生率、高死亡率的特点。

意外险正好提供了这方面的保障,在遭遇意外而导致受伤或者残疾甚至身亡时,保险公司根据实际情况进行赔付的一个险种。

至于意外险尽量选择免赔额度低,赔付比例高的产品,就像以下的几种:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

二、给孩子购买保险存在哪些误区

1.孩子一辈子只用买一份保险,就这个了!

很多父母为了不让孩子输在起跑线上,对孩子的教育投入丝毫不吝惜,因此教育支出也会成为家庭的负担。因此在选购保险时要求保险既要有保障,又要有教育金、养老金。

但实际上这是不太正确的做法,为孩子配置保险的正确思路是先保障后理财,只有把保障做好了后顾之忧才能有所减缓。

2.盲目跟风,朋友买的产品跟着一起买!

很多萌新爸妈都会线上线下交流育儿经验,保险购置经验我相信也会有交流,如果其中一对父母为自己的孩子买了一份最近很火的产品,我相信还没给孩子买保险的宝爸宝妈多多少少都会有一点心动,甚至盲目跟风。

但是买了不合适的保险不仅得不到全面的保障还浪费钱,因此为孩子买保险前要从家庭经济、孩子健康两个方面考虑,最适合的才是最好的。

3.便宜没好货,就挑贵的买!

在实际投保中,我们经常会碰到给孩子买了超出自己能力范围之内的保险的家长,当这些父母想为自己配置保险的时候却发现保费支出已经远远超出家庭经济的承受能力。

为孩子配置保险只是家庭保险配置的其中一环,在优先考虑家庭的经济能力,家庭成员一起进行保障规划才能避免保障缺失的情况出现。

这里我也给萌新爸妈们整理出买保险的关键知识点,买保险前的必备资料:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

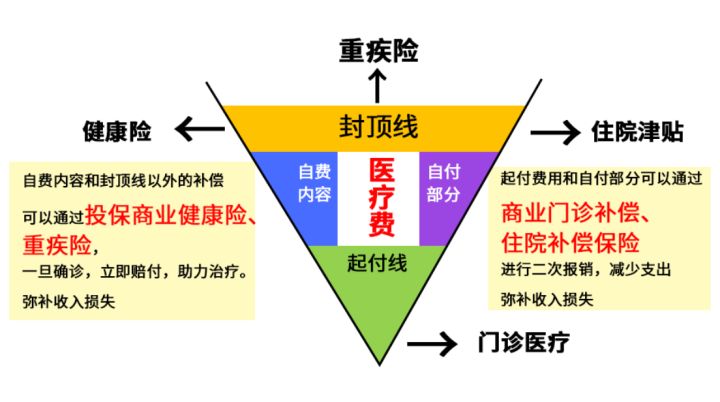

最后,为了让宝爸宝妈们更清晰地了解各个险种,我用一张图表列出以供参考。

买保险是一个动态配置的过程,没必要一次到位,毕竟小孩的人生还很长,未来或许有更好的产品在等着他们,届时可以再考虑是否加保。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章