分类:产品评测

最近「银行停售大额存单」的事儿,闹挺热。

3年期、5年期的大额存单,各大银行都在逐步停掉。

其实也是预料之中,现在银行的净息差太低,没办法。

但对很多朋友而言,实在难以接受。

我有位客户老李,前几天就狠狠吐槽了一番。

老李是一名忠诚的「银行信徒」。

早几年在股市吃过亏,过后就变得非常求稳。

他手里的大部分闲钱,不是存活期就是买大额存单。

在我这也只是配齐了家人的健康险,理财险是碰都不碰。

至今我都记得3年前老李拒绝我的言论:

① 银行收益很高啊,有4%+

② 资金也灵活,想用能随时拿出来

但现在,看着到期的大额存单,老李焦虑得不行。

收益越来越低不说,想买还不一定能买得到。

部分银行仅存的3年期大额存单,起存金额要几百万。

大家可以理解为,额度只留给高净值客户。

气死人,但没办法,银行自己也要维持经营。

而且前段时间,还出现了个奇怪现象。

部分小银行的存款利率,开始出现「倒挂」。

5年期定存利率和3年期一样,甚至更低。

钱存得越久利息反而越少,简直匪夷所思...

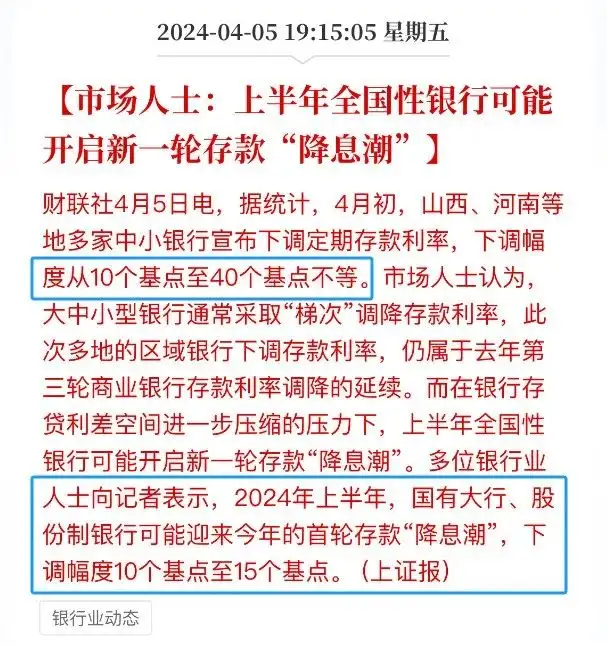

再加上最近,市场上又传言说要降息:

未来的存款利率走势,真的不容乐观。

就是在这个节骨眼上,老李来问我:

-秋阳啊,现在买理财险收益还有以前那么高吗?

我只能苦笑不说话。

大环境如此,理财险不可能逆势而行,收益肯定降了。

但和银行相比,理财险依旧具有四大优势:

① 收益比存银行要高

② 能锁定长期利率,不受外界影响

③ 安全+保本+刚性兑付

④ 拿钱方便

老李40万的大额存单,我给他做了两个方案。

灵活支取型,复利收益3.7%

这款产品,是复星保德信—星福家(分红型)增额寿。

它的收益由保底、分红两部分组成。

8万*5年交,以5岁儿子为被保人,保单拥有更长增值周期。

先看保底部分,肯定能拿到手的复利收益,在2.3%+。

看起来吸引力不大,收益比传统增额寿少0.6%。

但折合成单利也有4%+,比存银行强太多。

再看分红部分,按演示后期IRR能突破3.7%+。

这笔钱发挥多大作用?我给老李演示了下:

13-19年,每年拿2万补贴孩子生活

25-26年,拿12.8万给孩子筹备婚礼

30-65年,每年拿3.2万给老李养老

累计领取142万,解决了子女教育、婚嫁,自己养老,

这时候,账户里都还剩下17.4万继续利滚利。

当然,分红收益并不确定,这是众所周知的。

老李也提出了疑问:

-星福家的分红实现率有多少?

-会不会最后收益比传统增额寿还低?

就现有数据来看,星福家的分红还是很有看头。

a、股东实力(复星集团、美国保德信金融集团)

b、投资收益水平(近三年投资收益率为4.64%)

c、过往产品分红实现率(全都在100%及以上)

d、保司经营状况(全部符合监管要求)

具体内容很多,大家直接戳这里→保司介绍

简单俩字总结,靠谱。

而且我算过,只要分红实现率>38%,星福家就能跑赢传统增额寿。

用少拿0.5%的保证收益,去博取1%+的预期收益,

老李表示接受,而且产品封闭期就5年,也让他更有安全感。

如果你也和老李一样对星福家感兴趣,可以直接→点这里,

输入自己的年龄,选择缴费金额、缴费期,就能测算收益。

特别提醒:星福家将于4月30日晚24:00下架,不到6天时间。

有意向的朋友一定要抓抓紧,别等错过再来后悔。

当然,如果你不太能接受这种带分红性质的产品,

那固定收益的传统型增额寿,会更适合你。

比如昆仑健康—岁享金生,后期IRR也有2.9%+。

篇幅有限,我就不展开了,感兴趣的直接预约规划师咨询。

固定领取型,复利收益3.7%

除了「灵活支取型」,我还给老李做了「固定领取型」方案。

推荐的是富德生命—鑫禧年年尊享版:

本质是养老年金险,能提供终身稳定的现金流。

只要活着就能一直领钱,不用担心老了没钱花的尴尬局面。

还是40万本金,8万*5年,以方案一(高领取版)为例。

老李65岁退休开始,每年领52160元,折合4347元/月。

加上本身的社保养老金,养老生活可以很安逸。

到88岁,能额外领1倍年金的祝寿金;

到90岁,累计已领140.8万,IRR=3.46%;

到100岁,累计已经192.9万,IRR=3.72%。

活得越久,综合收益也就越高。

而且鑫禧年年尊享版,还可以对接养老社区—大爱书院。

如果退休后想拥有更好的居住环境和专业服务,这是个不错的选择。

不过养老年金险区别于增额寿,领取相对死板。

老李这份保单,要到65岁才会开始发钱。

所以如果是更注重资金灵活性,买增额寿更合适。

又或者想二者兼顾,可以看看鑫禧年年尊享版(方案二)。

既有固定的年金领取,又有高现价可以支取。

有需要的朋友,可以直接预约规划师咨询深入了解。

老李最后和家人商定,后续再拿出10万来,

总计50万,星福家、鑫禧年年尊享版(方案一)各投25万,

既能锁定高利率,又能满足子女教育、婚嫁、自己养老等必要开支。

不得不说,非常明智hhh~

今年以来,我一直在强调配置理财险的重要性。

不为别的,就是为了能对冲未来的经济放缓,

利率一天天下行,至少理财险能帮我们保住钱袋子。

我自己,也早就已经75万上车了,

所以还在观望的朋友,抓抓紧。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章