分类:产品评测

最近的增额寿市场,动态非常紧张刺激。

产品说没就没,丝毫不给一点时间反应。

比如当下我最推荐的分红险星福家,预计本月底(30号)下架。

虽然很多高收益产品已经没了,但还是有源源不断的小伙伴想上车。

所以我扒拉对比了几十款增额寿,给大伙找出了现在最值得买的几款。

你只需要从这里面挑就行~

首先大家还记不记得,之前我说过的挑选思路?

想要挑到一款优秀的增额寿呢,主要看三点:

其一,看现金价值。

也就是看收益,这是最核心的。

这部分越高越好,且回本时间也要越早越好。

其二,看减保规则。

一般会有时间和金额的限制。

限制较少的,产品灵活性更高,对我们更有利。

其三,看增值服务。

比如提供保单贷款、第二投保人、万能账户等,这些属于锦上添花。

今天推荐的5款产品,以上3点都做得不错。

它们分别是:

昆仑健康——乐享年年昆仑健康——岁享金生复星保德信——星盈家(虎啸版)

太平洋保险——鑫相守(尊享版)

复星保德信——星福家(分红型)(本月30号停止承保)

前4款是正儿八经的传统增额寿,最后1款属于分红型增额寿。

选哪款最好呢?咱们直接来对比收益。

以30岁男性,每年交10万来举例。

先看3年交:

最右边那一列,加上浮动收益(分红),星福家就是全场最靓的仔。

回本后不管是现价还是IRR,都是最高的。

你看,同期保单第30年,

星福家要比红框内第一的岁享金生多拿16万多。

它的收益,是由“保底收益+浮动收益”来组成。

你可以理解为,一个固收的超长期存款+理财产品。

保底的「存款」,你永远不会亏,刚性兑付;

搏收益的「理财产品」,你可以有更高的期待。

具体能拿多少,要看保司经营状况、投资能力、过往分红实现率,

这三个重要指标,后面我再详细介绍~

你看红色框内的保底收益,

回本最快的是星盈家(虎啸版),收益方面也是领跑1-33年。

之后岁享金生接力,一直保持领先到最后。

持有第50年保单收益120万+,IRR=2.88%。

换算成单利,相当于在今天存了一笔利率高达6.27%的银行存款。

这个收益水平,在当前传统增额寿市场,可以说已经绝迹了。

当然啦,像乐享年年和鑫相守(尊享版)虽然收益不是最顶尖,

但仍旧是市场第一梯队。

摆在我们面前有个世纪难题:那就是买岁享金生好,还是买星福家好呢?

简单一句话,要看你的风险偏好。

一个是固收2.9%+,100%能拿到,适合绝对求稳的人;

一个是固收2.3%+,有机会拿到超额分红,适合对收益有追求的人。

具体分析可以回顾→增额寿,传统型和分红型怎么选?

说回星福家达成分红实现率的概率,我是持乐观态度的。

你要提公司经营状况、组织架构,

复星保德信有强大的中外股东背景:

中方股东为上海复星集团,医药起家的实力派企业;

美方股东为美国保德信金融集团,拥有百年历史的老牌保司。

你们有没有发现,貌似出分红险好产品的保司都是中外合资的?

之前的一生中意,现在的复星保德信,都是如此。

的确他们在投资方面会更有经验,所以能给到的分红更有保证。

毕竟外方动辄一两百年的投资历史,

什么经济周期没经历过,该踩的雷早就踩过了。

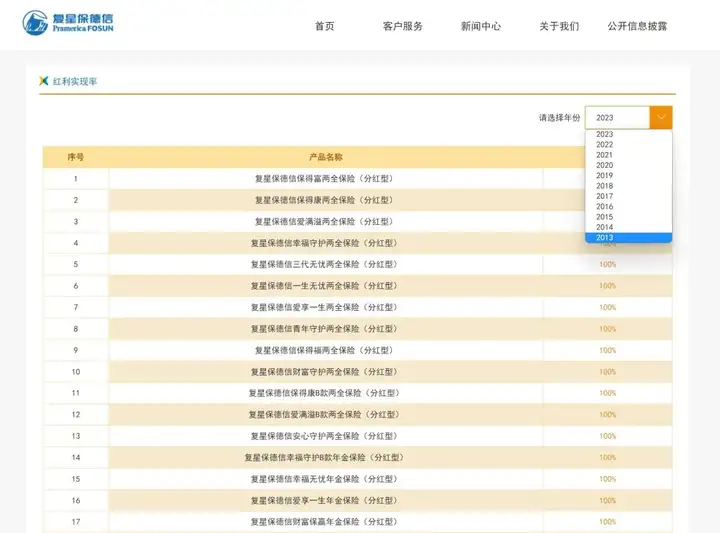

你要提过往分红实现率,

一般我们认为,披露年份越长、产品越多,那么可参考性也就越强。

复保在这方面可以说底气十足,甚至有点装x。

小手一挥,直接披露了过往十年的分红实现率:

这么长的时间跨度,竟然每款产品的分红实现率都不低于100%,

高的甚至能有200%+。

你要提保司的投资能力,

复保近十年平均投资收益率5%+,近3年平均投资收益率超过4.64%,

最新的2023年综合投资收益率是6.16%,在各大保司中名列前茅。

所以结合各方面数据,星福家的分红实现率有很大概率能够实现,

甚至于超预期分红也有极大可能。

再说了,我测算过即便无法达成100%的分红实现率,

哪怕达成40%以上,星福家的收益也要比传统增额寿更高。

我相信只要不是极端厌恶风险的朋友,都会选择星福家。

Ps:其他缴费方式也一样,所以后续对比就不提星福家了。

接着来看5年交:

前期收益情况有点不同,星盈家(虎啸版)只在回本前领跑了几年。

而回本后,岁享金生稳稳压了其他产品一头。

后期IRR第50年就超过了2.9%,独树一帜。

最后看看10年交:

依旧是前几年几款产品交替领先。

不同的是,这次星盈家(虎啸版)的前中期表现非常出色。

第8-50年,比岁享金生现价还高。

不过两者差距非常小,只有几百块。

考虑到长达几十年的复利,两者真的是不分伯仲,选谁都ok。

分析完收益,再来对比下取钱的灵活性。

5款产品的减保规则一致,都比较宽松:

每年减少的保额≤生效时基本保额的20%,也是现在市面上的主流设定。

不过允许减保的时间不同,比如星福家和星盈家(虎啸版)5年后才能减。

但此时还未回本,减保的意义也不大。

所以减保规则这一块,5款产品算是打了个平手。

最后再看增值服务。

这几款产品能提供的附加功能很有特色。

比如乐享年年和岁享金生,它们都有护理责任,

终身享有疾病身故+长期护理保障,非常贴心。

鑫相守(尊享版)满足一定总保费要求,可对接太保的养老社区太保家园。

最亮眼的还得属星保哥俩,

支持设置第二投保人的同时,还能对接万能账户。

此外保费达到一定门槛,可享受对应的就医绿通服务。

比如全球找药,MDT多学科会诊等。

篇幅有限,有兴趣了解这些附加权益的话,

可以找专家老师要一些具体的资料来看看哦。

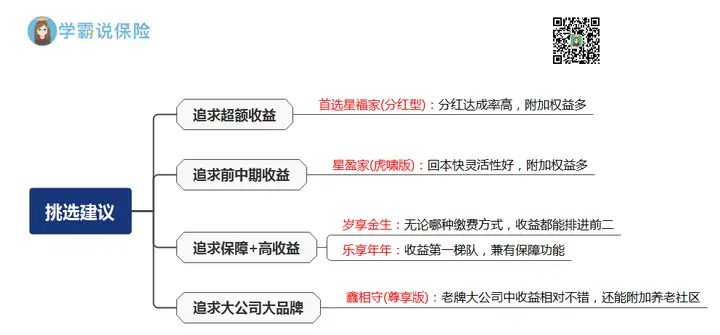

说了这么多,给大伙做了个挑选建议图↓

重点推荐这两款:

1)岁享金生

收益是传统固收增额寿中最高的,长期复利接近3%。

不管是哪种缴费方式,它的收益都能排到前二。

而且具备长期护理险责任,享受储蓄收益时兼顾一定的保障杠杆。

总之想要「固收+增额寿」,首选岁享金生。

2)星福家(分红型)

它的收益,比固收类增额寿更有期待性。

过往分红实现率表现优异,投资能力也足够强劲。

所以对于星福家的分红收益,我还是很有信心的。

可惜这么好的产品,马上就要离开了...

秋阳的小感想:

最近好多高收益产品退市,很多老客户说犹豫没买上,现在很后悔。

哎~没法子的事儿,机会就是这么转瞬即逝。

反正有好产品离开,我都尽量通知到位。

只强调一点,一定要抓紧时间,别再错过。

好啦~

如果你还不清楚哪款增额寿最适合你,找专业人士给你对比讲解最省事。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章