分类:产品评测

在我们国家存钱,说实话很省心~

只要存款≤50万(单家银行),就绝对安全。

这背后,就是「存款保险机制」在发力。

银行只要经营存款业务,就必须加入这个机制。

咱们老百姓呢,只要从中选择利息高的存就行。

但最近,央行公布的一份名单惊到了我。

说去年退出存款保险业务的银行,一共有59家!

啊??

这份名单,全称「参加存款保险的金融机构名单」。

22年,名单上有3998家银行;23年,只有3939家。

短短一年时间少了59家,是因为啥?

其实只要细看,就能找到答案。

退出的银行,都是地方性的村镇银行、农商行。

小部分是因为经营不善而解散;

大部分则是被大银行吸收合并,失去独立经营资格。

原因也很简单,这类银行一直都是「高息揽储」,

现在利率下行,它们面临着较大的利差损风险。

为了维护老百姓权益,国家鼓励银行改革化险,这才少了这么多。

银行数量虽然减少,但整体来看对咱们还是有利。

以后银行会更集中,规模更大,存款也更安全。

但与此同时,大家也得明确一点,

存钱银行的选择变少,存款利率也肯定不会友好。

现在5年期定存,利率最高也就2%出头。

而且未来,大概率也会维持这种低利率状态。

那还有收益可观+安全保本的投资工具吗?

最好的选择,一定是买储蓄险(包括增额寿、年金险)。

首先,它的安全性和国债、50万存款一个级别。

保证本金不亏损,同时还不受存款保险金额的限制。

其次,它的收益确定且可观。

以明确的合同形式,白纸黑字列明,刚性兑付。

再加上保障时间长,后期来看换取的无风险收益也高。

口说无凭,直接摆数据来佐证。

首先,增额终身寿。

前两天我给客户老张做的方案——星福家(分红型):

为啥现在都流行买分红险了?

因为在3%的预定利率下,传统增额寿无法超过这个上限。

但分红险的收益率,却有机会突破3%的限制,

就比如星福家,保证+分红收益甚至达到了3.5%+。

① 保证收益

保证收益和传统增额寿是一样的。

收益(即现金价值)写进合同,100%能拿到手。

按老张的投入情况,50万本金在第10年回本。

65岁退休时,保单余额约95万,IRR只有2.12%

说实话,单看这收益确实不咋地。

但大家要注意,这只是保底、一定能到手的收益。

分红增额寿真正的看点,是分红收益。

② 分红收益

按星福家的演示,当分红实现率为100%时:

56岁,总收益102万+

70岁,总收益174万+

90岁,总收益367万+

越往后收益越可观,IRR甚至达到了3.65%。

需要用钱时,可以直接从保单里取钱。

每次减保金额,只要不超投保时20%基本保额就OK。

但有一个大前提各位得清楚,分红是浮动、不确定的。

分红实现率要多高,才能和2.9%收益率的传统增额寿持平?

星福家给出的答案是38%。

参考过往几项数据,38%的及格线完全可以达成:

a、股东实力(复星集团、美国保德信金融集团)

b、投资收益水平(近三年投资收益率为4.64%)

c、过往产品分红实现率(全都在100%及以上)

d、保司经营状况

内容非常多,大家直接戳这里→保司介绍

简单来说就俩字,靠谱。

星福家的分红收益,完全可以期待。

至于到底能去到多少,就看大家的实际投入了。

如果你也想按自己的实际投入情况测算收益,可以找规划师帮忙。

不过有一点要提醒大家:

星福家预计于本月15日停止投保,剩下不到6天,而且随时可能提前。

所以还在纠结犹豫的朋友,一定要抓紧时间。

另外,星福家海还有几项权益:

① 可搭配天天盈(虎啸版)万能账户,保底利率2%

② 提供保单贷款,每次最多可贷不超80%现价

③ 支持指定第二投保人

也算是锦上添花的存在~

又或者,你不太接受这种带分红的增额寿,更偏向固收类,

可以考虑昆仑健康-岁享金生,后期IRR在2.93%+。

其次,再来说养老年金险。

养老年金险不同于增额寿,资金支取相对死板。

但也正因如此,它的收益反而更高。

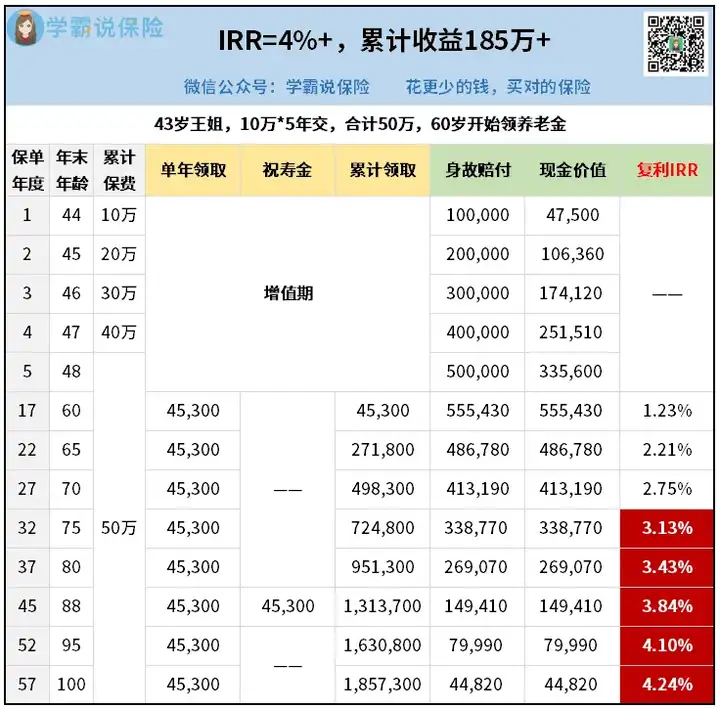

以王姐为例,投保鑫禧年年尊享版(方案一):

总计50万本金,60岁开始每年领45300元养老金。

加上本来的社保养老金,养老生活可以很滋润。

并且这份保单,和王姐的生命等长。

活多久,就能从保险公司领多久的钱。

88岁时,还能额外多领1倍年金的祝寿金,

此时已累计领取131.1万+,IRR=3.84%。

并且随着领取时间不断累计,整体收益也就越高。

若王姐长命百岁,合计能领185.7万+,IRR=4.24%。

年金领取可观,这是鑫禧年年尊享版(方案一)的优势之一。

与此同时,它还有高现价且支持减保,满足各项资金需求。

尤其鑫禧年年尊享版(方案二)的现价,比方案一还高。

感兴趣的朋友,可以预约专家老师做个收益比对。

不仅锁定了高收益,还解决了养老问题~

最后,简单哔哔两句。

面对利率下行,说实话很多人都没招。

钱存银行?存款利率一路跌不停。

拿来买基金、炒股?收益又起起落落落。

对于普通人而言,啥投资都没有理财险来得实在。

不费脑,你不用懂投资,也不用时刻关注各种动向;

同时,很安心,完全不用担心它会受到外界影响。

只要一投保,收益就已经确定。

省时省力省心不说,收益还可观。

只是可惜,这样的好东西也不会留太久,

高收益产品一款接一款下架,大家且买且珍惜吧~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章