分类:产品评测

开工大吉啊,祝各位老板龙年行大运!

这几天我们宝妈群,讨论最多的话题就是:

娃的压岁钱要怎么诓过来,以及,怎么花掉。

我家俩娃的压岁钱,每年加起来有1万多。

以前我都是存银行、放余额宝,又或者基金定投。

但发现要么就是放不住,要么就是亏。

今年我和先生商量,趁着最后机会买份央企理财险,

收益可观(后期分红IRR突破3.5%+),还能做到「专款专用」。

既让我们家长放心,又让孩子信服。

特别提醒:

受报行合一影响,这款央企理财险可能随时会没。

按我的经验,说下就会下,留给我们的投保时间会非常紧张。

所以大家有想问的,抓紧时间联系专家老师,

服务人数有限,先到先得。

这款央企理财险,就是一生中意(分红型)。

前两天我刚给客户做过方案,来看下它的实力。

孩子的压岁钱,安先生以前都是存银行。

这么多年,林林总总算下来也有20多万。

今年以来利率降了很多,他便研究起理财险,

经过多方辗转,安先生找到我咨询,表示:

希望能推荐下既安全保本,收益还高的产品。

于是,有了这个一生中意(分红型)的方案。

以12岁洋洋做投保人,8万*5年交。

安先生说,后续每年收到的压岁钱如果少了,就自己补;

如果多了,就挪到下一年交,算是送给孩子的礼物。

他投的一生中意是款分红险,收益分保底、分红两部分。

先看保底部分,在第6年回本,过后都是纯收益。

以洋洋60岁为节点,此时保底收益114万,IRR=2.31%。

和市场上的纯增额寿比只差了一点点,收益翻了近2倍。

而且,这只是保底收益,一生中意的分红收益更高。

按监管规定,以「可分配盈余的70%」来演示分红收益,

一生中意在第5年就回了本,过后收益一路飙升:

保单第13年,账户余额56万+,IRR=3.11%

保单第37年,账户余额136万+,IRR=3.56%

孩子读书、婚嫁、假期旅游,这些特定时间段,

可以直接从保单里拿出部分资金,满足需求。

既让孩子有钱可花,还顺便培养了他们的财商。

如果60岁才开始领钱,保单足足有198万+供支取。

用40万的压岁钱完美解决养老问题,真心划算。

看到这里可能有朋友会质疑:

分红收益又不确定,有可能很高,也有可能一分没有。

前半句是事实,但后半句恕我难以认同。

因为一生中意(分红型),实力不是一般的强。

看过往,它家产品的历史分红实现率全都在100%及以上:

最高的,2017年的老产品「优悦两全险」,分红实现率高达247%。

且这家保司经营也好,偿付能力数据好看,风险评级还是AAA级。

再看未来,中意人寿背后的股东分别是:

意大利忠利保险有限公司,保险业务遍布全球60多个国家和地区。

中国石油天然气集团有限公司,就不多说了,咱中国人都熟。

有这样强劲的股东,投资的还是国家级项目:

包括一带一路、西气东输、京沪高铁及西南铁路网等。

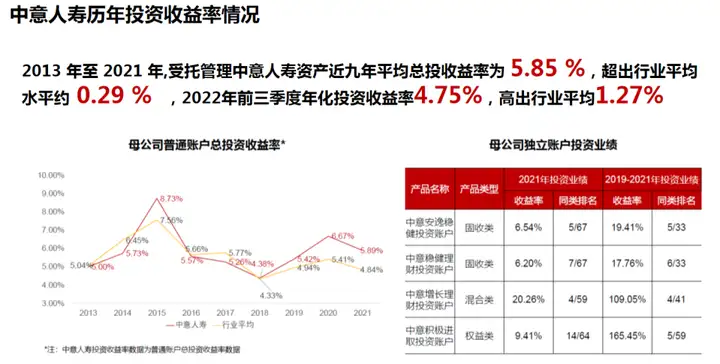

回顾中意人寿历年来的投资收益率,非常可观:

最新的,近3年的投资率也高达5.5%左右。

在一众保司中名列前茅,而这些,都是它未来高分红的基础:

这时咱们再回过头,看一生中意(分红型)的分红收益,

还只是按「可分配盈余的70%」演示,可以说基本稳拿,

且实际上,分到手的分红大概率会更多,完全可以期待。

安先生最终入手一生中意(分红型),也是因为这俩原因,

既有保底收益,保证稳赚不亏;还有分红,能博取高收益。

如果你也和安先生一样,想入手这款高收益产品,

建议联系咱们的专家老师,针对性测算实际收益,

趁着最后机会稳稳上车,实现收益最大化。

当然了,肯定也有部分朋友不太能接受这种带分红的产品。

那我再给你们推荐一款,纯增额寿—金盈卫2号。

姜女士买的这款产品,收益在同类产品中属顶尖。

按她的计划,3万*10年交,后期IRR=2.94%。

想用钱,随时能取,每次最多可减基本保额的20%。

收益可观,承保公司招商仁和也是老牌国民保司,

对此姜女士很放心,同时也表示:

等孩子毕业就给她打理,毕竟是她的压岁钱。

不得不说,非常有先见之明的父母。

想法和姜女士类似的,可以参考她这套方案。

不过有一点要提醒,金盈卫2号最长只支持10年缴,

如果想长缴,或是追求保障+收益的,可以再看下面的方案。

闺蜜家的孩子康康,今年4岁。

他们两口子,是我身边出了名的宠娃狂魔。

孩子成年后的各项必要开销,他俩都预想到位。

我给他家做的方案,颐悦无忧(典藏版),20年交。

IRR=2.94%,既有保障又有高收益

这款产品,不仅能支取现价满足资金需求,还自带护理保险金。

如果康康不幸发生意外达到护理状态,一样能获赔:

康康的压岁钱每年固定拿2万投保,剩余用作零花。

分20年交,累计投入40万,按照他们的计划:

大学毕业,每年领2万用作租房支出;

31岁计划结婚,分两年共领12万来花销;

41岁开始,每年领2万用作家庭旅游资金;

63岁起,每年固定领4.5万养老金,折合3750元/月。

这么一通操作下来,等康康83岁时,

累计已领138.5万,折算IRR=2.94%。

本金40万,净赚98.5万,保单余额还有1.5万+。

这份保单利用「时间+复利」,把收益最大化,

让孩子人生每个重要阶段,都有靠山依靠~

眼光长远的家长,可以参考我闺蜜这套方案。

当然,具体的资金支取按你们的实际情况来,

比如说孩子计划出国留学、创业这些,都OK。

不得不说,拿压岁钱买储蓄险,安全、稳定、收益可观。

不知不觉间,一个小金库就存好了。

保单上,还写的是孩子的名字。

如果孩子问起来:你们把我的压岁钱放哪了?

咱们家长也能有个交代~

最后,再说说全文没提到的「趸交」「3年交」。

我个人是不太推荐的。

每年拿到压岁钱,都跑去买一份保单。

一来麻烦,保单太多,不好管理;

二来产品会停售,后续新品收益走低。

就像银行定存,以后降成啥样真不好说。

所以为长远计,把缴费期拉长更为稳妥,

先锁定一份高收益保单,再用压岁钱慢慢缴,

细水长流,也能创造可观收益。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章