分类:产品评测

今年双11大伙战绩如何呀~

下单的时候,你会看一下它在同类型产品里的销量和评价吗?

应该会吧,反正我经常,还不是怕吃亏haha~

毕竟大多数人都认同的产品,应该差不到哪里去。

买增额寿也一样。

那么多款产品,到底哪款最适合自己?

你是不是看得云里雾里?

别担心,每个月我都会挑选优质增额寿,汇总成榜单。

你只需要从这里面挑就行~

收益上,哪款产品最能打?

老规矩,根据收益、减保、附加功能这三个方面,

我挑出了7款优质增额寿,它们分别是:

招商仁和——金盈卫2号弘康——弘福多多2023昆仑健康——乐享年年人保——臻祥一生弘康——金满意足5号弘康——金禧一生中意——一生中意(分红型)

前4款,是正儿八经的传统增额寿;

接着2款本质是年金险,但主打高现价灵活减保,我习惯称为“增额年金险”;

最后一款,则是2.5%预定利率+浮动收益的分红型增额寿。

为了方便对比,今天的测算就以30岁男性,每年交10万保费为例。

先来看3年交。

最右边那一列,加上浮动收益,一生中意全程碾压其他产品。

不管是现价还是IRR,都是最高的。

你看,同期保单第30年,

一生中意要比蓝框内第一的金禧一生多拿13万多。

它的收益,是由“保底收益+浮动收益”来组成。

你可以理解为,一个具有保底收益的固收+理财产品。

优势在于,收益你可以有更高的期待。

同时,又有保底收益,你怎样都不会亏。

但是吧,浮动收益部分可高可低。

具体能拿多少,和保司经营状况、投资能力息息相关。

所以买分红险,本质上就是在挑公司,看它能给你的红利实现率高不高。

前不久我刚盘点过→60家保险公司分红实现率大对比!

中意人寿过往的分红达成率,最低100%,最高的达到247%。

总之还挺靠谱的~

Ps:其他缴费方式也一样,所以后续对比就不提一生中意了。

我知道,好多人只喜欢稳稳的,能拿到手的确定收益。

那蓝框内的收益对比,才是你要关注的重点。

回本最快的是弘福多多2023、乐享年年(焕新版)和一生中意,

第6年就实现回本。

收益方面,几款产品交替领先,

如果打算持有6-8年的话,乐享年年(焕新版)最合适。

第9年金盈卫2号冒了个泡,

接着第10年开始,金禧一生开始领跑。

保单第30年IRR已达2.95%,很不错。

直到后期,才被弘福多多2023反超。

但你发现没,保单第60年弘福多多2023的IRR却不是最高?

这是因为,金满意足5号和金禧一生这哥俩本质是年金险,

所以除了现价,还多了一个退休后「固定领取的年金」。

从70岁开始,金满意足5号每年可领年金最多,有55300元(保证领取20年)。

因此算现金流时,IRR可以达到3.09%。

竟然超过了预定利率3.0%,有点惊艳耶~

就长期投资来看,我会更推荐金满意足5号。

篇幅有限,这里就不详谈了。

市面上的增额寿很多,其实都是有区别的,

不仔细对比收益,很容易就会买错产品。

等到你发现后,再去退保可能就要损失收益了。

比如最近好多朋友跟我抱怨,没了解清楚就买了xx公司的开门红。

现在非常后悔...

所以,入手理财险前,最好还是找个懂行的人问一问,能少走弯路。

接着是5年交。

5年交方式,其实和3年交情况比较类似:

前期一生中意领先,但此时还未回本,参考意义不大;

中期金禧一生表现仍然强势,牢牢压弘福多多2023和金满意足5号一头;

后期IRR最高的是金满意足5号,第60年IRR高达3.10%。

最后是10年交。

除了前期收益交替领先外,

中长期排名也很类似,不再重复说了。

总的来说,3/5/10年多种缴费方式下,

中期收益最能打的是金禧一生,后期收益最能打的是金满意足5号。

弘福多多2023和金盈卫2号表现也很亮眼,没有落后太多。

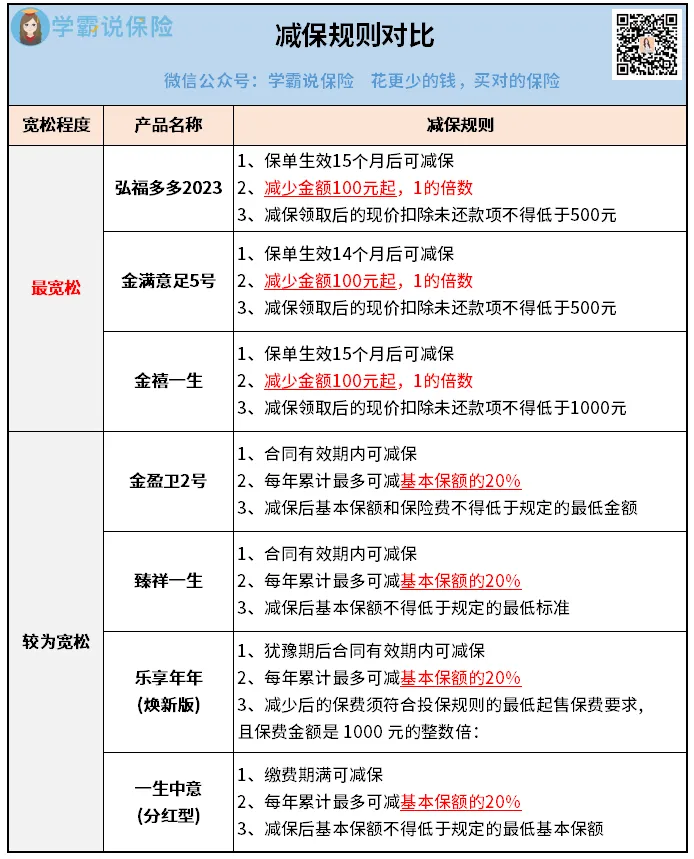

减保规则,谁最灵活?

除了收益,还要关注下减保规则。

减保,也就是从账户里拿钱出来花。

约束越少,资金的灵活性就越强。

很明显,弘康家三兄弟的取钱几乎没限制。

还能线上通过公众号直接操作,灵活性拉满。

剩下的几款产品,

要求每年取钱不得超过保额的20%,

就是说想把账户的钱取完,要5年时间。

这也是当下市场主流产品的设定,也挺宽松的。

当然啦,你也可以选择退保,把账户里的钱全部取出来。

附加功能+小点评

金盈卫2号支持隔代投保,可以直接给孙子、孙女投保。

此外增设第二投保人,也能更好的保障保单的权益。

哪怕自己不幸走了,钱也能真正的留给孩子,

继续复利增值,而不是被当成遗产分割...

金满意足5号和金禧一生功能更齐全,

在此基础上,达到一定数额还能对接保险金信托;

一生中意,可附加保底2%、现行结算利率4%的鑫意锁万能账户......

其他的产品,还有一些隐藏功能,

感兴趣的朋友,可以直接预约专家,让他给你一对一讲解~

说了这么多,给大伙做了个挑选图↓

重点说下这5款:

1)金满意足5号

它的本质是养老年金险,但现价极高,减保灵活。

如此一来,既能当增额寿存钱,又能当养老金用。

只是回本时间有些晚,但我们买增额看中的是长期收益,

所以就还好,没啥影响。

并且它有一个巨大的优势:没有健康告知。

就算是身体不太好的朋友,一样能买。

所以首选的话,我会推荐金满意足5号。

2)金禧一生

和金满意足5号一样,本质是年金险。

优势在于养老金领取前,它的现价收益最高。

保单第30年IRR能到2.95%,甚至比金满意足5号更优。

要是你想当纯增额寿用,持有个30年,那选它还不错。

但要是想兼顾点养老,金满意足5号领取会更高一些。

3)弘福多多2023

别名也叫金玉满堂3.0,非常知名的IP。

相比上面两款,它的优点是封闭期更短,前期现金价值表现较好。

并且产品本身是增额终身寿,可以持有终身。

另外多种缴费方式下,

它的收益表现也不错,妥妥第一梯队的水准。

4)金盈卫2号

它是大保险公司产品中现价最突出的增额寿。

各方面表现都不错,也没啥硬伤,

既想追求大品牌,又想兼顾保单利益和灵活性的朋友,可以重点考虑它。

上面的例子,10万10年交买100万,30年后预计能增值到242万元。

长期看,收益会比固收类增额寿更有期待性。

但同时也要接受浮动收益,更考验你的心态。

没办法,现在的低利率环境,

你想要更高的收益,就得承受一定程度的波动。

好在它是有保底收益的,你怎样都不会亏。

非常适合想追求高回报,并为此承担一定风险的朋友。

秋阳的小感想:

今天的榜单测评看完,大家可能会发现,

没有一款产品是能完美契合所有人的。

关键在于,我们在买增额寿前要弄清楚自己的需求是什么。

想投入多少本金?想持有多少年?买在谁身上收益最大化?附加功能最齐全的产品是哪款?自己能不能接受收益波动?......

等等这些问题,单靠你自己研究费时又费力,还很容易踩坑。

还不如,直接和专业人士沟通来得简单。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章